Процентные ставки по ипотечным кредитам быстро растут по всей территории Соединенных Штатов, что, похоже, замедляет работу большинства рынков жилья. (Некоторые, например рынок здесь, в Корваллисе, пострадали меньше. Дайте время.)

Средняя ипотечная ставка по 30-летнему кредиту в начале года составляла около 3,0%; сегодня она составляет 6,245 % — даже для людей с отличным кредитным рейтингом более 800.

Нам с Ким повезло, что мы купили дом в 2021 году, а не ждали до 2022 года. Ставки по ипотеке на самом деле не были решающим фактором во время наших обсуждений в прошлом году; исторически низкие ставки были просто дополнительным бонусом за покупку, когда мы это сделали.

Когда мы купили дом в августе прошлого года, мы взяли ипотеку на сумму 480 000 долларов под 2,625%. Мы не достигли точного дна ипотечного рынка (это было в начале января 2021 года, когда у нас мог быть кредит под 2,5%), но подошли близко к этому.

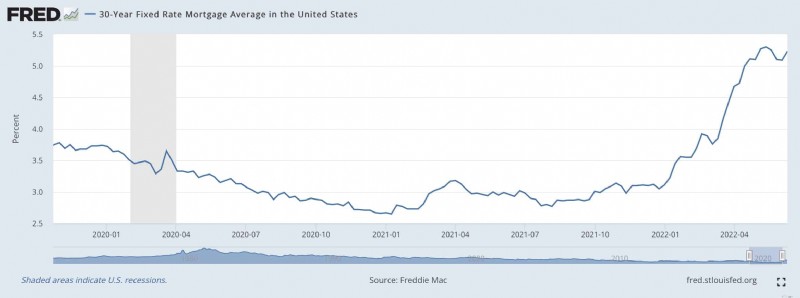

Вот диаграмма Федеральной резервной системы, на которой показаны ставки по ипотечным кредитам за последние 2,5 года.

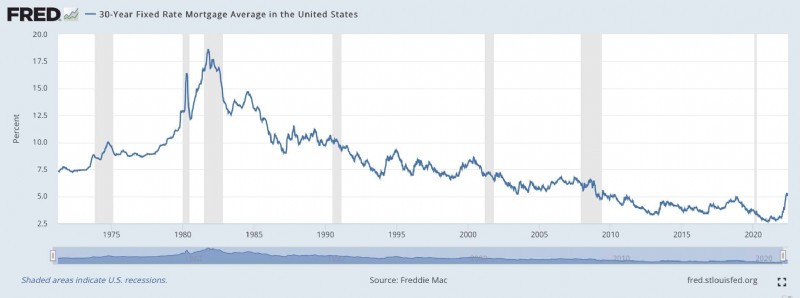

А вот диаграмма, показывающая ставки по ипотечным кредитам за последние 50 с лишним лет:

Ставки по ипотечным кредитам колеблются на историческом минимуме со времен Великой рецессии 2007-2009 годов. А во время пандемии COVID ставки упали еще больше. (Эти низкие ставки отчасти являются причиной ажиотажа на рынке жилья в последние два года.)

Что означают эти растущие ставки по ипотечным кредитам для реальных покупателей жилья? Давайте использовать нашу ситуацию в качестве репрезентативного примера.

В августе прошлого года мы с Ким закрыли наш дом здесь, в Корваллисе. Это чудовище 1964 года выпуска, за которое мы заплатили 680 000 долларов. При первоначальном взносе в 200 000 долларов нам удалось получить кредит под 2,625% годовых по 30-летнему кредиту. Мы платим 1929,33 доллара каждый месяц в счет основной суммы долга и процентов. (Наш фактический платеж по ипотеке, включая налоги и страховку, составляет 2528,43 доллара США в месяц.)

Сегодня тот же кредит обойдется нам в 6,245%. Если бы мы захотели купить этот же дом по той же цене и с тем же первоначальным взносом, наши ежемесячные платежи по основной сумме долга и процентам составили бы 2956,04 доллара США — это увеличение более чем на 1000 долларов США в месяц по сравнению с покупкой год назад!

Если бы мы сегодня покупали дом и хотели бы сохранить выплаты по ипотеке на прежнем уровне — 1929,33 доллара в месяц — нам пришлось бы снизить наши взгляды. Вместо того чтобы брать ипотечный кредит в размере 480 000 долларов США на дом стоимостью 680 000 долларов США, мы будем рассматривать ипотечный кредит в размере 313 500 долларов США на дом стоимостью 513 500 долларов США.

Но подождите! Это еще не все! За последний год цены на жилье в нашем городе выросли на 10%, что еще больше подорвет нашу покупательную способность. Если бы мы подождали до сих пор с покупкой и хотели бы сохранить выплату по ипотеке на уровне 1929,33 доллара, мы бы покупали дома стоимостью 467 000 долларов. Отсрочка на год снизила бы нашу покупательную способность на 213 000 долларов – более чем на 30 %.

Хотя низкие ставки по ипотечным кредитам не подтолкнули нас к переезду в прошлом году, они, безусловно, дали нам стимул действовать быстро. И наоборот, если бы мы подождали до этого года, я не уверен, что бы мы сделали. Зная меня и мое отвращение к обременительным долгам, я, вероятно, не хотел бы брать ипотечный кредит. Я бы попытался найти дом, который можно было бы купить за наличные, что еще больше ограничило бы мои возможности.

Когда ставки по ипотечным кредитам достигают сумасшедшего минимума, например 2,625%, я не задумываюсь о том, чтобы взять ипотеку. Это несложно. Я каждый раз хочу взять ипотечный кредит на свой дом и никогда не хочу его выплачивать. Ставка 2,625% — это не бесплатные деньги (и я не хочу притворяться, что это так), но это чертовски дешево. Разрыв между ожидаемой долгосрочной доходностью акций (6,8%) и нашей ставкой по ипотечным кредитам (2,625%) огромен. Здесь много места, большая вероятность ошибки.

С другой стороны, разрыва между ставкой 6,245% и ожидаемой рыночной доходностью 6,8% практически нет. Нет права на ошибку. Я опасаюсь брать деньги в долг по такой ставке, особенно на такую большую сумму. Я бы предпочел не брать ипотеку с такими высокими ставками.

Я ожидаю, что повышение процентных ставок принесет желаемый эффект:оно охладит раскаленный рынок жилья. Цены упадут? Вероятно. Но кто знает? Однако ясно, что грядут перемены.

У меня есть несколько друзей, которые являются агентами по недвижимости. Если у вас тоже есть друзья-агенты по недвижимости, то вы знаете, что они, как правило, постоянные профессионалы, когда дело касается их отрасли. Они непоколебимо верят в будущее цен на жилье. Но даже мои друзья, занимающиеся недвижимостью, считают, что какие-то перемены начались.

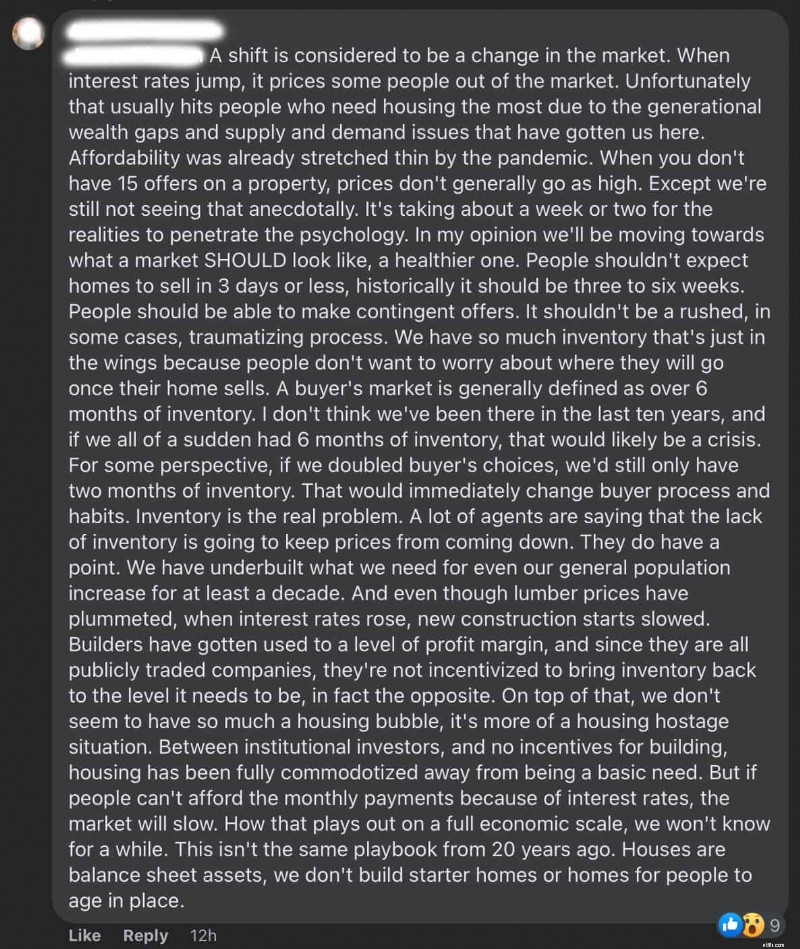

Вот длинный (и интересный) комментарий на Facebook от одного из моих друзей, занимающихся недвижимостью:

В прошлом году цены на жилье были высокими, но эти высокие цены были смягчены сверхнизкими процентными ставками по ипотечным кредитам. Теперь вас ждет двойной удар:высокие цены и высокие ставки. Кажется, сегодня особенно неудачное время для покупки дома. Это не очень удачное сочетание.

Мне жаль людей, которым прямо сейчас совершенно необходимо переехать. Они облажались.

Остерегайтесь Wi-Fi в этих 10 аэропортах с высокой вероятностью взлома

10 акций, которые покупает Уоррен Баффет (и 6 он продает)

Социально ответственное инвестирование (SRI):почему это важно?

10 основных причин оцифровывать свою систему управления запасами

Налоговые льготы:определение, виды и способы получения – [Год]