Поскольку я недавно погасил всю свою неипотечную задолженность, у меня есть значительный положительный денежный поток. 1000 долларов в месяц, которые я вкладывал в долг, теперь можно использовать для инвестирования. Я, конечно, делаю максимальные взносы в свою IRA Рота, но при этом каждый месяц по-прежнему остается несколько сотен долларов, доступных для других целей. Это заставило меня оценить свои финансовые цели.

В прошлом году мы с Крисом обсуждали ускоренные выплаты по нашей ипотеке. Я несколько раз писал об этом выборе в журнале «Богатей медленно», и кажется очевидным, что математически имеет смысл вложить деньги. Однако также очевидно, что отмена ипотеки дает огромный психологический импульс. Я никогда не слышал, чтобы кто-нибудь искренне сожалел о том, что приобрел свой дом.

Я исследовал различные схемы ускорения ипотеки:

В конечном итоге мы решили использовать метод, описанный Чарльзом Гивенсом в его бестселлере 1988 года Богатство без риска. :

Вы можете погасить 30-летнюю ипотеку вдвое быстрее без рефинансирования, внеся дополнительные выплаты по основной сумме. Первого числа месяца, когда вы выписываете обычный ипотечный чек, выпишите второй чек на «только основную часть» платежа за следующий месяц.

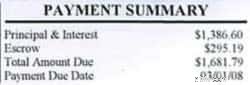

Для большинства домовладельцев основная часть ипотечного платежа довольно мала. Например, наш февральский счет по ипотеке составил 1681,79 доллара. Из них 1119,16 долларов США были предназначены для процентов, 295,19 долларов США - для условного депонирования (налоги и страхование), но только 267,44 долларов США - для основной суммы долга.

Используя план Гивенса, если я включу в свой платеж дополнительные 267,44 доллара, я также вычту платеж за следующий месяц из своей ипотеки. Эти 267,44 доллара США дают тот же результат, что и 1 681,79 доллара США, но за 16 % от обычной ежемесячной стоимости. Это выгодная сделка.

Преимущества этого метода:

Обсудив плюсы и минусы, мы с Крисом согласились следовать модифицированной версии плана Гивенса. Для простоты мы используем круглые числа. Например, в 2008 году мы будем ежемесячно выплачивать 2000 долларов США по ипотеке, что даст нам дополнительные 318,21 доллара США к основной сумме кредита.

Каждый январь мы корректируем размер дополнительных выплат. Если наш бюджет станет слишком ограниченным, мы можем его сократить в любой момент.

Честно говоря, Гивенс не рекомендует этот метод для ипотечных кредитов с низкой процентной ставкой, подобных нашей. Он ясно заявляет:«Никогда не выплачивайте ипотечные кредиты под низкие проценты — те, которые ниже 9%. Вместо этого используйте дополнительные деньги для более выгодных инвестиций». Он не стал бы рекомендовать использовать этот метод при ипотеке под ставку 6,25%.

Мартовский выпуск журнала Consumer Reports за 2008 год. есть краткое исследование этой темы. Их вывод?

Многие люди обретают душевное спокойствие, выплачивая ипотеку и сразу владея своим домом, особенно по мере приближения к пенсии. Это может сделать вложение в ипотеку достойным выбором, если не с финансовой, то с психологической точки зрения.

Тем не менее, по данным нашей Денежной лаборатории, суть такова:хотя есть исключения, скорее всего, вам будет лучше вложить дополнительные деньги в хороший взаимный фонд, а не в предоплату ипотеки.

«Вы видели эту статью?» — спросила меня Крис после того, как она закончила читать.

«Да», — сказал я. «Что ты думаешь?»

«Мне все равно», сказала она. «Я хочу сделать и то, и другое. Я хочу инвестировать и внести предоплату по ипотеке».

«Я тоже», — сказал я.

Если у нас есть существенный резервный фонд, если мы полностью финансируем наши пенсионные планы и откладываем деньги на другие цели, Я считаю, что выплата ипотечного кредита имеет смысл для нас . Мы понимаем, что жертвуем некоторыми теоретическими (и вероятными) будущими доходами от инвестиций, но мы также работаем над созданием финансовой ситуации, которую нам будет легче поддерживать в долгосрочной перспективе.

Если у нас нет ипотеки, это на 1400 долларов меньше каждый месяц, которые мы должны платить за расходы (нам все равно придется платить налоги и страховку). Поскольку мы разделяем оплату, это на 700 долларов в месяц меньше, чем у я. придется заплатить. Без ипотеки мои постоянные расходы составили бы около 600 долларов в месяц. Мои общие расходы составят около 950 долларов в месяц. Это дало бы мне огромную свободу и возможность попробовать то, что иначе я бы не смог сделать.

В каждой книге по инвестициям, которую я читал, говорится, что умный инвестор диверсифицирует свой портфель, вкладывая часть своих денег в каждый из нескольких различных типов инвестиций. Я рассматриваю досрочное погашение ипотеки как диверсификацию. Конечно, фондовый рынок, вероятно, превзойдет те 6,25%, которые я заработаю, сделав это, но это гарантировано деньги. На мой взгляд, лучше вложить деньги в ипотеку, чем в облигации, депозитный сертификат или высокодоходный сберегательный счет. Особенно если мы вступаем в рецессию.