Я получаю много вопросов о деньгах. Эти вопросы, как правило, различаются в зависимости от задавшего вопрос и его потребностей, но есть один вопрос, который я получаю чаще, чем любой другой:«Что такое безопасная инвестиция с высокой доходностью?»

Последние десять лет или около того у меня не было ответа на этот вопрос. Сберегательные счета и депозитные сертификаты, конечно, в безопасности, но они больше не являются привлекательными инвестициями. После Великой рецессии 2008/2009 годов процентные ставки оставались шокирующе низкими. Это сделано специально. Правительство не хочет, чтобы вы хранили свои деньги на сберегательном счете. Они хотят, чтобы эти деньги циркулировали в экономике.

В долгосрочной перспективе фондовый рынок предлагает отличную прибыль. Но когда люди просят о «безопасных» инвестициях, они хотят избежать краткосрочной волатильности, а это означает, что об акциях не может быть и речи. (А о таких вещах, как Биткойн и драгоценные металлы, и речи быть не может!)

Однако сегодня, занимаясь чтением своего блога, я наткнулся на ссылку из еженедельного обзора Майкла Китса для специалистов по финансовому планированию. История, которой он поделился, поразила меня. Публикация в The Wall Street Journal Джейсон Цвейг объясняет безопасную и высокодоходную торговлю, скрывающуюся на виду. (Эта статья защищена платным доступом.) Эта безопасная и высокодоходная сделка? Сберегательные облигации правительства США серии I.

Эти облигации с поправкой на инфляцию в настоящее время приносят 3,54% годовых!

Цвейг пишет:

Экономисты говорят, что бесплатного обеда не бывает, но облигации дают гарантию правительства США, что вы сможете вернуть свой первоначальный капитал плюс любое увеличение официальной стоимости жизни на этом пути. Единственная загвоздка в том, что это не шведский стол с неограниченным количеством еды:максимальная сумма покупки составляет 10 000 долларов США в год на одного владельца счета (если только вы не решите получить возврат налога в форме I-облигации).

По иронии судьбы, чем меньше вы зарабатываете и вам приходится инвестировать, тем более мощным инструментом становятся облигации.

Поскольку я не был знаком с I Bonds, сегодня я потратил пару часов на чтение о них. Думаю, я начну добавлять их в свой инвестиционный портфель. Возможно, вам тоже понравится. Позвольте мне поделиться тем, что я узнал.

Сберегательные облигации серии I (или просто «I-облигации») — это индексированные по инфляции облигации с переменной процентной ставкой. Эта переменная ставка состоит из двух компонентов.

Компоненты фиксированной и переменной процентной ставки суммируются для получения текущей композитной процентной ставки. Потому что инфляция может стать отрицательной (т.е. дефляция), переменная ставка также может стать отрицательной. Когда это произойдет, текущая доходность ваших облигаций I может упасть ниже фиксированной ставки. Однако проценты по этим облигациям никогда не смогут доходность ниже нуля. Они никогда не потеряют ценности.

Проценты начисляются каждые шесть месяцев. Облигации I освобождены от налогов штата и местных налогов, но при погашении облагаются федеральным подоходным налогом.

Все это звучит сложно? На самом деле это не так.

Когда вы покупаете облигации серии I, вы фиксируете фиксированную ставку. Затем каждые шесть месяцев переменная ставка корректируется в зависимости от инфляции.

В настоящее время фиксированная ставка по сберегательным облигациям серии I составляет ноль процентов. Фактически, фиксированная ставка остается ниже одного процента по всем облигациям серии I, выпущенным с мая 2008 года. Почему же тогда вы рассматриваете возможность добавления их в свой портфель? Потому что, несмотря на низкую фиксированную ставку, эти вещи по-прежнему приносят больше прибыли, чем сберегательные счета и депозитные сертификаты.

При этом наличные, которые вы вкладываете в эти облигации, гораздо менее ликвидны, чем деньги, которые вы вкладываете в банк.

Есть еще пара недостатков, о которых вам следует знать. Во-первых, вы можете купить облигации I только в электронном виде у Treasury Direct. (Это официальный сайт правительства США, поэтому он безопасен. Или должен быть таковым.) Во-вторых, вам разрешено покупать облигации I только на сумму 10 000 долларов в год.

Я сказал «только»? Я солгал. Вроде того. Вам также разрешено приобретать облигации I с возмещением подоходного налога. Это позволит вам ежегодно приобретать облигации I на сумму до 5000 долларов США. А облигации, купленные таким образом, являются бумажными. облигации, а не электронные.

Есть и другие незначительные вещи, которые вы, возможно, захотите узнать об этих инвестиционных инструментах. Если вам нужна дополнительная информация, ознакомьтесь с официальными часто задаваемыми вопросами по сберегательным облигациям серии I. (И вам также может понравиться эта таблица, сравнивающая облигации I с TIPS, казначейскими ценными бумагами, защищенными от инфляции.)

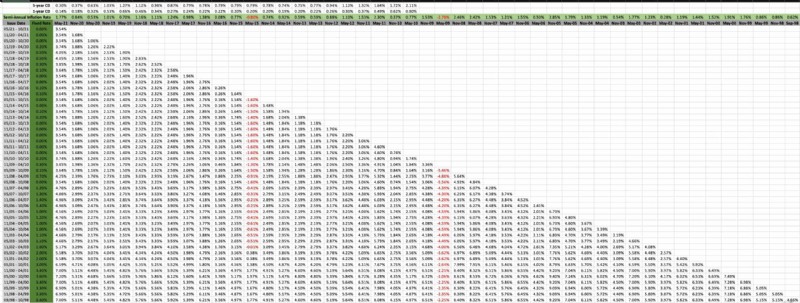

Поскольку я фанат денег и мне было любопытно, я создал таблицу, в которой документируется историческая доходность облигаций серии I с момента их выпуска в сентябре 1998 года. (Она основана на официальной таблице Treasury Direct, но я сделал ее более красивой и легкой для обновления в будущем.)

Это широкая таблица, поэтому на этом экране ее будет невозможно прочитать. Вам нужно открыть изображение в новой вкладке. (При нажатии на изображение следует сделайте это за вас.) Даже в этом случае вам может потребоваться вручную изменить размер изображения, чтобы его можно было прочитать.

Вот как читать эту таблицу.

Глядя на эту таблицу, вы можете видеть, что I Bonds не всегда превосходят пятилетние депозитные сертификаты — но обычно они так и делают. И было пару случаев, когда даже годовой компакт-диск приносил более высокую доходность в течение нескольких месяцев.

Я никогда не покупал сберегательные облигации. Скоро это изменится.

Мне нравится идея использования I Bonds в качестве средства среднесрочного инвестирования — накопления на дом, накопления на обучение в колледже и т. д. Если ваш временной горизонт превышает пять лет, но короче, скажем, пятнадцати лет, это привлекательный вариант, особенно если это деньги, которые вы не можете позволить себе потерять. Сейчас они мне нравятся больше, чем сберегательный счет или компакт-диск!

Для более длительных временных горизонтов и денег, с которыми вы можете пойти на больший риск, вам лучше инвестировать в индексные фонды. Облигации серии I не принесут столько же прибыли, сколько акции в долгосрочной перспективе. Во всяком случае, не на основе исторических средних значений. Но дело не в этом. Эти облигации не предназначены для увеличения ваших сбережений. Они созданы для того, чтобы сохранить ваши сбережения в безопасности.

Даже если сейчас они вас не привлекают, вам следует следить за облигациями серии I, чтобы увидеть, куда пойдут их фиксированные ставки. Если они поднимутся до трехпроцентного диапазона (как это произошло более 20 лет назад), это будет отличная сделка.

Обновление: Крис Мамула из «Могу ли я уйти на пенсию?» только что опубликовал статью, в которой сравниваются две государственные облигации, защищенные от инфляции:облигации серии I и TIPS. Полезная информация, если вас интересуют такого рода инвестиции.