Если вы хотите воспользоваться бизнес-вычетами до конца года, вы можете принять решение о предоплате некоторых ваших расходов. Но, подожди! Прежде чем сделать это, вам нужно узнать о правиле 12 месяцев для расходов предоплаты.

Итак, что включают в себя предоплаченные расходы? Предоплаченные расходы — это расходы, которые вы оплачиваете заранее до получения продукта или услуги. Каждый раз, когда вы платите за что-то заранее, вы должны записывать это в своих бухгалтерских книгах как запись в журнале расходов на предоплату.

Предоплаченные расходы могут включать, помимо прочего:

Как предприятия, так и частные лица могут иметь предоплату расходов. Если ваш бизнес оплачивает продукты или услуги заранее до их получения, у вас есть расходы по предоплате.

Если вы используете кассовый метод учета, вы вычитаете расходы в налоговом году, когда вы их фактически оплачиваете. Но вы, возможно, не сможете вычесть расходы, которые вы оплачиваете заранее, также известные как предоплаченные расходы.

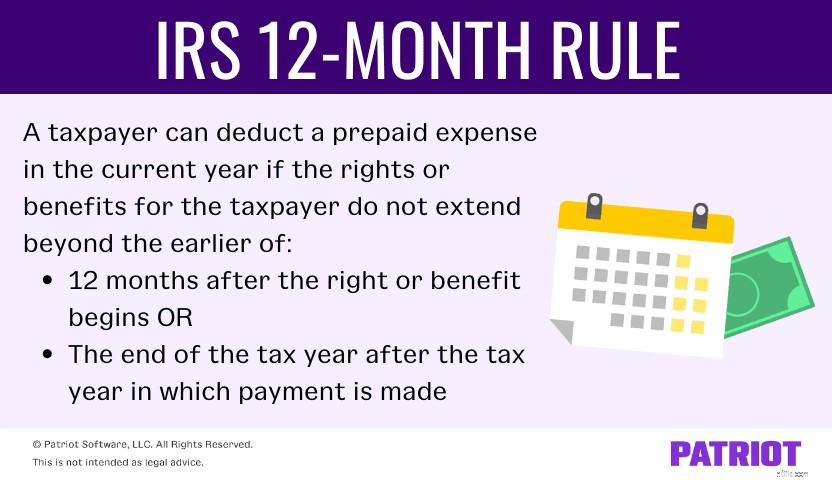

Предоплаченные расходы подлежат вычету только в том году, к которому они относятся, если только они не подпадают под действие правила 12 месяцев…

В соответствии с правилом 12 месяцев IRS налогоплательщик может вычесть предоплату расходов в текущем году, если права или выгоды налогоплательщика не выходят за рамки ранее. из:

Вы можете использовать правило 12 месяцев для страховых премий для бизнеса, лицензий на ведение бизнеса, арендных и лизинговых платежей, а также платежей для расторжения деловых контрактов. Но вы не можете используйте правило для выплаты процентов, ссуд и других финансовых интересов или покупки мебели, оборудования и других долгосрочных капитальных активов.

Если вы используете кассовый метод учета, вы можете вычитать расходы предоплаты, если применяется правило 12 месяцев.

В других случаях может потребоваться использование общего правила. По общему правилу вы не можете вычесть полную сумму авансового платежа, охватывающего более 12 месяцев. И вы должны вычесть часть платежа в зависимости от года, в котором он применяется.

Если вы не использовали правило 12 месяцев и/или общее правило, обратитесь в Налоговое управление США, чтобы получить разрешение, прежде чем использовать их.

Дополнительную информацию о 12-месячном правиле для расходов предоплаты см. в Публикации 538.

Правило 12 месяцев сбивает с толку ваш мозг? Не волнуйтесь — вы не одиноки. Чтобы понять правило, давайте взглянем на пару примеров того, как все это работает.

Допустим, 31 декабря 2021 года ваша компания платит 5 000 долларов США за страховой полис, действительный с 1 января 2022 года по 31 декабря 2022 года.

Поскольку льгота (также известная как страховой полис) не действует после 12-месячного периода или после окончания налогового года, следующего за годом, когда была произведена выплата, применяется правило 12 месяцев. Кроме того, в 2021 году будут вычтены полные 5 000 долларов США.

Вы являетесь налогоплательщиком, использующим наличный расчет, используя календарный год. 1 сентября 2021 г. вы платите 1000 долларов США за страхование бизнеса, покрывающее первые шесть месяцев 2022 г. (с января по июнь 2022 г.).

В этой ситуации применяется правило 12 месяцев, даже если пособие начинается в новом году, поскольку оно не продлится после конца 2021 года. В 2021 году вычтите всю сумму в 1000 долларов США.

Вы являетесь налогоплательщиком календарного года и платите 6000 долларов США в 2021 году за страховой полис, действительный в течение трех лет (или 36 месяцев). Политика вступает в силу 1 июля 2022 г.

В этой ситуации правило 12 месяцев не применяется. Вместо этого применяется общее правило, согласно которому расходы, уплаченные авансом, подлежат вычету только в том году, к которому они относятся.

Поскольку вам необходимо следовать общему правилу, в 2022 году вычитается только 1000 долларов США [(6 месяцев / 36 месяцев) X 6000 долларов США]. В 2025 году вычитается 1000 долларов (6000 – 1000 – 2000 – 2000 долларов).

Простое в использовании программное обеспечение для бухгалтерского учета!Правило 12 месяцев работает иначе для налогоплательщиков, использующих метод начисления. Итак, слушайте.

Прежде чем вы сможете применить правило 12 месяцев, ваша компания должна пройти два теста:

Как правило, налогоплательщик не может вычесть предоплаченный расход до тех пор, пока обязательство по оплате не будет зафиксировано (произошли все события для установления ответственности), стоимость не поддается определению и налогоплательщик фактически не получает предоплаченный продукт или услугу (экономическая результативность).

Некоторые платежи наличными могут привести к экономическим результатам, включая договоры страхования, гарантийные контракты, налоги и обязательства по компенсации работникам.

Допустим, вы платите 20 000 долларов США 31 декабря 2021 года в качестве налога на недвижимость за первые шесть месяцев 2022 года (январь — июнь). Поскольку налоги учитываются как экономические показатели, в 2021 году можно вычесть предварительно уплаченный налог на имущество.