В бухгалтерском учете вы имеете дело с различными счетами, чтобы сбалансировать и организовать свои книги. Один тип учетной записи, с которой вы, вероятно, столкнетесь, — это реальная учетная запись. Но что такое реальные счета? И чем он отличается от других счетов в бухгалтерии? Позвольте нам дать вам обзор, примеры и многое другое.

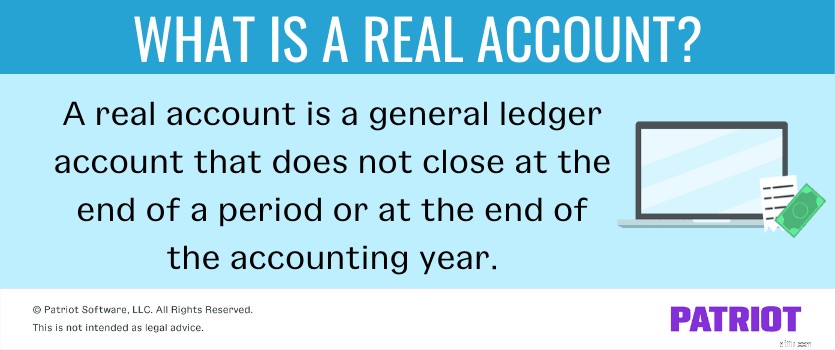

Итак, что такое реальный счет? Реальный счет или постоянный счет — это счет главной книги, который не закрывается в конце периода или в конце отчетного года. Вместо закрытия реальные счета остаются открытыми, накапливают остатки и переносятся на следующий период или год. Сумма на реальных счетах становится начальным остатком в новом отчетном периоде.

Не указывайте реальные счета в отчете о прибылях и убытках вашего бизнеса. Укажите реальные счета в балансовом отчете как:

Реальные счета также состоят из контрасных счетов активов, пассивов и собственного капитала.

Ваши реальные счета отражают финансовое состояние вашей компании и могут меняться от периода к периоду, поскольку они активны в течение всего года.

В бухгалтерии вы имеете дело с тремя учетными записями:

Каждый из этих счетов вступает в игру с тремя золотыми правилами бухгалтерского учета (которые мы коснемся чуть позже).

Как вы теперь знаете, реальные счета являются постоянными и остаются открытыми от периода к периоду, в том числе в конце года.

А как же номинальные и личные счета? Чем они отличаются от реального аккаунта?

Номинальный счет или временный счет, по сути, является противоположностью реального счета в бухгалтерском учете. Номинальные остатки на счетах закрываются в конце финансового года. Вы регистрируете эти счета в отчете о прибылях и убытках вашего бизнеса. К временным счетам относятся счета доходов, расходов, а также счета прибылей и убытков.

Личная учетная запись — это учетная запись главной бухгалтерской книги, связанная с отдельными лицами или организациями, например, с покупкой товаров у компании XYZ.

Какие существуют типы реальных счетов? Вот несколько примеров реальных счетов в бухгалтерии:

Опять же, реальные счета могут быть разбиты на счета активов, пассивов и собственного капитала в балансовом отчете. Например, кассовый счет — это тип счета активов, кредиторская задолженность — это счет обязательств, а нераспределенная прибыль — счет собственного капитала.

Попробуйте наше программное обеспечение!

Попробуйте наше программное обеспечение! Хотите узнать, как работает наше отмеченное наградами программное обеспечение для бухгалтерского учета? Пройдите самостоятельную демонстрацию без каких-либо обязательств.

Запустите мою самостоятельную демонстрацию!Реальные счета вступают в игру с золотыми правилами бухгалтерского учета. В частности, с правилом «дебетовать то, что приходит, и кредитовать, что уходит».

С реальным счетом, когда что-то приходит в ваш бизнес (например, актив), дебетуйте счет. Когда что-то уходит из вашего бизнеса, кредитуйте счет.

Скажем, вы покупаете новое оборудование за 3000 долларов наличными. Дебетуйте свой счет оборудования (что входит) и кредитуйте свой счет наличных (что выходит).

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Оборудование | 3000 | <тд>|

| Наличные | <тд>3000 |

Вы только что открыли пекарню и у вас есть следующее:

После нескольких месяцев работы у вас также есть следующее:

Ваш учетный период длится с 1 января по 31 декабря каждого года. В конце года (или периода) вы сообщаете о своих доходах, себестоимости, аренде и других расходах в отчете о прибылях и убытках как 16 000 долларов чистой прибыли. Счета в вашем отчете о прибылях и убытках закрываются в конце года.

В конце года вы переносите свои постоянные счета, которые теперь являются вашей нераспределенной прибылью, на новый год. Ваши постоянные счета становятся вашим начальным балансом в начале нового периода. Кроме того, ваш начальный баланс состоит из сумм наличных средств, основных средств и складских счетов.