Когда вам нужно финансирование для вашего малого бизнеса — будь то кредит на оборотный капитал для выплаты заработной платы или срочный кредит для финансирования расширения во второе место — ваши финансы попадут под пристальное внимание кредиторов.

Помимо проверки доходов вашего бизнеса и изучения ваших налоговых деклараций, кредиторы также интересуются вашим личным кредитным рейтингом. Хотя может показаться, что ваш личный кредитный рейтинг не должен влиять на вашу способность занимать деньги для вашего бизнеса, он может играть важную роль в решениях о кредитовании. Можете ли вы получить бизнес-кредит с плохой личной кредитной историей?

Ваш личный кредитный рейтинг — это больше, чем просто трехзначное число; это фактически моментальный снимок того, насколько ответственно вы управляете своими кредитными и долговыми обязательствами. Двумя наиболее распространенными моделями персонального кредитного скоринга являются рейтинг FICO, разработанный Fair Isaac Corporation, и VantageScore, созданный тремя крупными кредитными бюро:Equifax, Experian и TransUnion.

Кредитные рейтинги основаны на информации, содержащейся в ваших кредитных отчетах. Ваш кредитный отчет — это просто подробный список ваших различных долгов, включая размер вашей задолженности, типы ваших долгов, ваши кредитные лимиты и доступный кредит, вашу историю платежей, возраст ваших счетов и то, как часто вы подали заявку на получение кредита. новый кредит. Каждый из этих факторов по-разному влияет на ваш балл, но все они учитываются при расчете вашего личного кредитного рейтинга.

Так почему же кредитор малого бизнеса заботится о ваших личных кредитных привычках? Ответ относительно прост. Кредиторы заинтересованы в том, чтобы знать, насколько вероятно, что заемщик сможет погасить кредит. Хотя ваш личный кредитный рейтинг не является прямым показателем того, насколько здоров или прибыльен ваш бизнес, он красноречиво говорит о вашей финансовой устойчивости.

Если, например, ваш кредитный рейтинг низкий из-за того, что у вас есть история несвоевременной оплаты счетов, это может означать для кредитора, что вы, вероятно, пропустите сроки погашения будущих платежей по кредиту. Если у вас исчерпаны средства по нескольким кредитным картам, кредитор может предположить, что вы отчаянно нуждаетесь в наличных деньгах, и сочтет вас более рискованным.

Получение кредитов для малого бизнеса с плохой личной кредитной историей может быть затруднено. Кредиторы могут неохотно давать взаймы, а если и будут, то могут взимать с вас более высокую процентную ставку по кредиту. Ваш личный кредитный рейтинг также может повлиять на такие вещи, как ваши страховые ставки или необходимость внесения депозита, чтобы получить электричество, телефон, воду или интернет-услуги для вашего бизнеса.

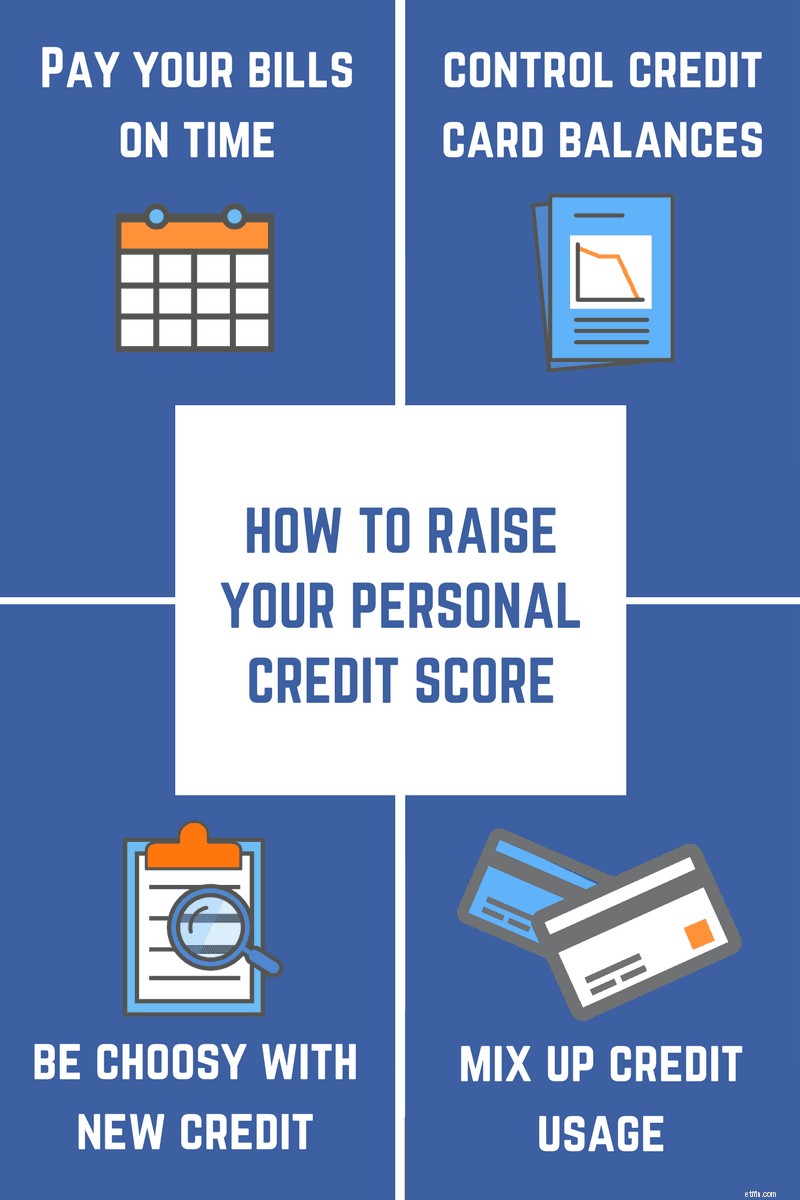

Улучшение вашего личного кредитного рейтинга часто просто вопрос практики некоторых хороших финансовых привычек. Если ваш балл не так высок, как вам хотелось бы, вот несколько советов, которые могут помочь повысить ваш кредитный рейтинг:

Личные кредитные баллы могут помочь вам или сломать вас, когда дело доходит до подачи заявки на долговое финансирование. Прежде чем подавать заявку на получение кредита, найдите время, чтобы просмотреть свои кредитные отчеты и оценку, а затем сравните их с кредитными требованиями кредитора. Если ваша оценка выше порогового значения, ожидаемого кредитором, то получение кредита может пройти гладко. В некоторых ситуациях вам может понадобиться получить личный кредит, чтобы начать бизнес. Тем не менее, применение советов, изложенных выше, может помочь вам изменить низкий балл, чтобы вы могли получить финансирование, необходимое вашему малому бизнесу для успеха.

Bond Street трансформирует кредитование малого бизнеса с помощью технологий, данных и дизайна. Мы предлагаем срочные кредиты на сумму до 1 млн долларов США с процентной ставкой от 6 %.