То, что вы делаете со своими деньгами сейчас, повлияет на ваш образ жизни в дальнейшей жизни, поэтому инвестируйте свои деньги с умом . И я хочу, чтобы мои последние годы были золотыми, блестящими и безопасными. Я уверен, что ты тоже этого хочешь, верно?

Итак, как лучше всего стратегически инвестировать свои деньги для достижения наиболее стабильных результатов? Есть несколько основных правил долгосрочного инвестирования. Хотя у каждого свой стиль агрессивности, два наиболее важных фактора – это возраст и доход.

Вот некоторые инвестиционные возможности, которые стоит рассмотреть, если вы хотите вложить 1000, 10 000 или даже 20 000 долларов. Взгляните на следующие способы разумного инвестирования своих денег. Если у вас много подробных вопросов, лучше всего проконсультироваться с сертифицированным финансовым консультантом.

Эта инвестиционная стратегия соответствует краткосрочным целям, но она имеет решающее значение для ваших финансов. В наши дни существуют удобные для потребителей онлайн-банки, которые могут свободно открываться и предлагать конкурентоспособные ставки. Если вы старательно откладываете деньги, вы можете заработать на этом проценты, верно?

Сберегательные счета онлайн отлично подходят для хранения ликвидных денежных средств для определенной цели, например, для создания резервного фонда, поездки, подарков к празднику или автомобиля. Наличие небольшого количества денег, которые легко доступны, дает вам комфорт и помогает снять стресс.

Каждому нужна такая подушка безопасности, и лучшее место для хранения этих денег — сберегательный счет в Интернете. ЦИТ Банк предлагает конкурентоспособный высокодоходный сберегательный счет с конкурентоспособной процентной ставкой.

Благодаря таким технологическим компаниям, как Fundrise, вы можете инвестировать в недвижимость всего за 10 долларов. Инсайдеры краудфандинга в сфере недвижимости говорят, что вы можете ожидать годовой доходности от 8 до 12 процентов. Однако они могут быть гораздо выше.

Однако, как и во всем, что связано с деньгами, некоторые скептики имеют оговорки и советуют инвесторам тщательно изучить вопрос и поговорить с финансовым консультантом перед покупкой.

Хотя краудфандинг может быть инвестиционным соображением, обязательно заложите фундамент, прежде чем начинать инвестировать в альтернативные активы. Вашими приоритетами должны быть в первую очередь активный вклад в вашу 401(k) или IRA.

Иногда играть на фондовом рынке и вкладывать деньги в отдельные акции может быть весело. Но, в конце концов, это непоследовательный способ заложить фундамент для выхода на пенсию.

Инвестирование на долгосрочную перспективу означает понимание того, что стоимость ваших инвестиций со временем будет расти и падать. Основатель Vanguard Джек Богл часто обсуждает это и подчеркивает важность долгосрочных, низких комиссий и индексных фондов.

Точно так же миллиардер Уоррен Баффет действует осторожно и считает, что индексный портфель, состоящий из 90 процентов S&P 500 и 10 процентов казначейских облигаций, вероятно, является лучшим выбором для большинства инвесторов. Оба посоветовали не усложнять задачу и использовать индексные фонды, которые генерируют самую высокую доходность при минимальном риске.

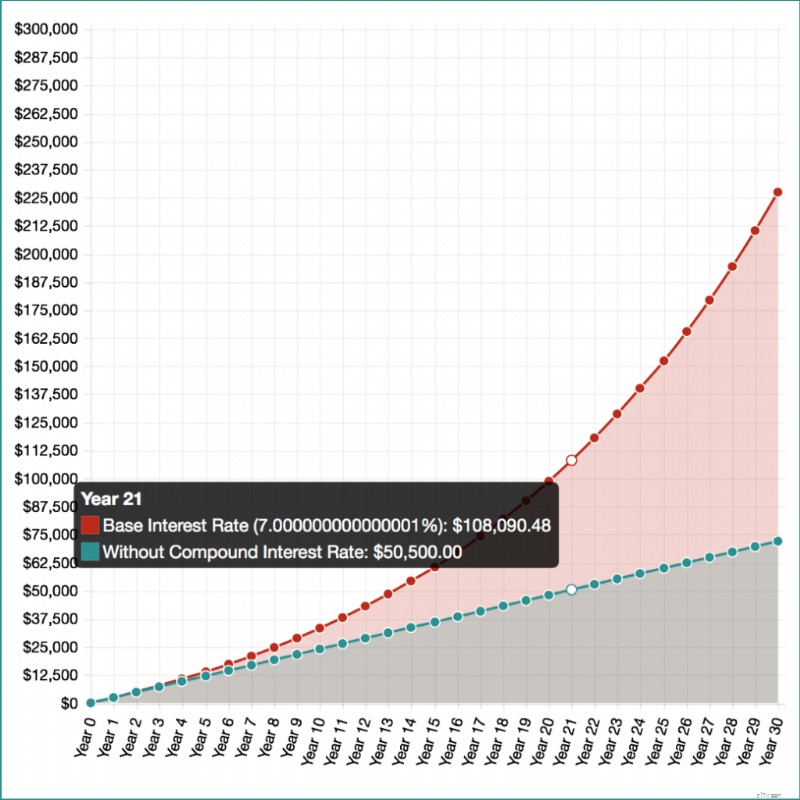

Допустим, вы были достаточно умны, чтобы начать откладывать деньги на обучение в колледже, инвестировать всего 100 долларов США и вносить по 200 долларов США каждый месяц.

При норме доходности 7 % через 30 лет вы заработаете 227 467 долларов США . Конечно, цель состоит в том, чтобы платить больше, чем просто 200 долларов США в месяц, но это всего лишь пример силы сложных процентов.

На Investor.gov есть полезный калькулятор, который может показать подробные результаты и разницу между тем, сколько вы заработаете с процентами и без них (я приложил скриншот, чтобы вы могли увидеть).

Совет инвестору: Избегайте покупки отдельных акций, поскольку они могут быть рискованными и очень волатильными.

Покупка отдельных акций и надежда на то, что вы разбогатеете, — это огромный риск для вашей пенсии, который противоречит всем мантрам разумного инвестирования.

Допустим, вы покупаете акции высокотехнологичной компании, которая терпит крах, обанкротится или даже переживает неудачный квартал. Вы можете потерять свои кровно заработанные деньги в одночасье.

Когда я работал в компании, занимающейся личными финансами, я был потрясен, узнав, что только 2 процента их сотрудников зарегистрировались в программе 401(k). Два процента — и это компания, полная сотрудников, которые должны помогать другим учиться деньгам!

Предлагает ли ваш работодатель форму 401(k)? Если да, то вам нужно срочно зарегистрироваться. Я не могу это подчеркнуть. 401(k) – это план сбережений, предлагаемый вашим работодателем, который позволяет вам брать часть своей зарплаты и инвестировать ее, откладывая при этом подоходный налог на сэкономленные деньги до тех пор, пока вы не заберете их при выходе на пенсию.

Лучший способ инвестировать в 401 (k) — убедиться, что вы вносите достаточно средств, чтобы получить соответствие вашему работодателю. Соответствие работодателей может варьироваться в широких пределах:от нескольких процентов до 100 процентов.

Допустим, ваш работодатель предлагает 50-процентную компенсацию за ваш вклад в размере до 6 процентов. Если вы вносите 6 процентов от своей годовой зарплаты, ваш работодатель будет вносить 3 процента. Это бесплатные деньги!

В дополнение к 401 (k) вы можете открыть Roth IRA. Roth IRA — это индивидуальный пенсионный счет, на котором вы можете откладывать доход после уплаты налогов в размере 7000 долларов США в год. Если вам больше 50, вы можете внести 8000 долларов США.

Если у вас есть 401(k) и Roth IRA, вы можете экономить до 27 000 долларов США каждый год или 28 000 долларов США, если вам больше 50 лет. Доходы по Roth IRA не облагаются налогом, а снятие средств не облагается налогом, если вы снимаете средства после 59 ½. Вы можете открыть счет с помощью онлайн-брокера с низкой комиссией, такого как Vanguard.

Традиционный IRA немного отличается от IRA Roth, поскольку ваши взносы могут претендовать на вычет в вашей налоговой декларации. Ваши доходы могут увеличиваться за счет отсрочки налогов до тех пор, пока вы не заберете их после выхода на пенсию.

Разница между Roth IRA и традиционной IRA заключается в том, что многие инвесторы считают, что после выхода на пенсию они попадут в более низкую налоговую категорию. Таким образом, уплата налогов по традиционной IRA после выхода на пенсию может стоить меньше, чем оплата, когда они их зарабатывают. Опять же, это зависит от вашего образа жизни и ситуации на работе.

Взаимный фонд — это пул денег, созданный другими инвесторами, компаниями и организациями. Это похоже на портфель акций и облигаций. Как и в случае с другими инвестиционными инструментами, вам необходимо принять долгосрочную стратегию и инвестировать в более широкий портфель акций и облигаций.

Взаимные фонды считаются отличными долгосрочными инвестициями, поскольку они являются диверсифицированными фондами. Профессиональный инвестиционный менеджер проведет за вас все исследования и торговлю. Средства можно приобрести через брокерский счет, но вы можете сэкономить на торговых комиссиях, используя такие компании, как Vanguard или Fidelity.

Биржевые фонды, или ETF, представляют собой группу ценных бумаг, которые можно купить или продать через брокерскую фирму на фондовой бирже. Это делает покупку ETF похожей на покупку отдельной акции.

Преимущество ETF в том, что вы можете получить доступ ко многим рынкам и отраслям со всего мира. Вы можете инвестировать в соответствии со своими целями и уровнем риска, который вы готовы принять.

You can purchase all kinds of different ETFs, and unlike mutual funds, there are no sales load fees. Вместо этого они взимают брокерскую комиссию. ETF были разработаны для индивидуальных инвесторов, но помните, что при частом инвестировании комиссионные за торговлю накапливаются.

Компактный диск представляет собой депозитный сертификат и обычно предлагает более высокую процентную ставку на ваши деньги. Но, в отличие от сберегательного онлайн-счета, вы не можете снять деньги, когда захотите. Если вы это сделаете, вы будете оштрафованы на комиссию, что сводит на нет всю цель инвестирования.

У компакт-диска есть фиксированная процентная ставка и целевая дата, также называемая датой погашения, когда вы можете снять свои деньги. Срок, в течение которого компакт-диск будет созревать, зависит от вас, и есть множество вариантов:от трех месяцев до десяти лет.

Компакт-диски хороши, если вам не нужны наличные. Допустим, вы открыли пятилетний депозитный сертификат с депозитом в 5000 долларов и процентной ставкой 2,5 процента, чтобы иметь представление о том, сколько вы заработаете. Эти деньги принесут вам около 625 долларов США . Компакт-диски несут низкий риск, и за их открытие часто не взимается ежемесячная плата.

Поставьте себе цель постоянно инвестировать 15 процентов своего дохода. Максимально увеличивайте свои 401 (k) и IRA каждый месяц. Таким образом, вы сможете позволить сложным процентам творить чудеса и экспоненциально увеличивать свое богатство.

Как говорится, время – деньги. Таким образом, чем раньше вы начнете инвестировать, тем дольше ваши деньги будут расти. Да, инвестирование может быть утомительным, но будьте проще и начните с 401(k) и IRA.

Если у вас уже есть эти счета, увеличивайте свои ежемесячные взносы, пока не достигнете максимального размера. После этого используйте любое количество инвестиций, например краудфандинг или компакт-диск.

Рекомендуется к прочтению