Когда вы думаете о распределении активов в своем портфеле, есть родственная идея — ребалансировка, которая идет рука об руку с ней. По сути, ребалансировка означает продажу одних активов в вашем портфеле и покупку других, чтобы сохранить целевое распределение активов.

<раздел>Со временем изменения на рынке, вероятно, приведут к тому, что ваш портфель отклонится от желаемого распределения активов. Некоторые активы могут работать хорошо и составлять большую часть вашего портфеля, в то время как другие могут работать плохо и уменьшаться в процентах от ваших инвестиций.

Когда портфель отклоняется от целевого распределения активов, он может стать более рискованным или, наоборот, более консервативным с меньшей потенциальной прибылью. Путем ребалансировки вы можете привести свой портфель в соответствие с вашей устойчивостью к риску и общей стратегией инвестирования.

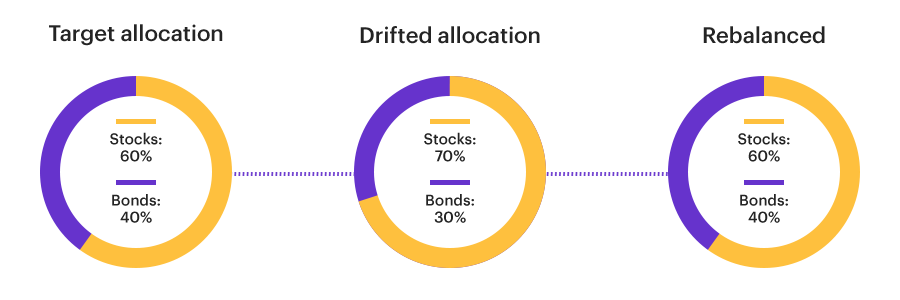

<раздел>Основная идея проста. Допустим, вы начинаете с распределения активов, состоящего из 60% акций и 40% облигаций. Представьте, что с течением времени рыночная стоимость ваших акций растет, а облигаций нет, и в итоге вы получаете 70% стоимости вашего портфеля в акциях и только 30% в облигациях. Чтобы сбалансировать, вы должны продать часть акций и купить больше облигаций — достаточно того и другого, чтобы вернуть процентное соотношение 60/40.

Конечно, ваше распределение активов, вероятно, более детализировано, чем просто акции или облигации. Предположим, что в ваших запасах акций ваше распределение активов требует определенного процента акций с большой капитализацией, средней капитализацией и акций развивающихся рынков. Перебалансировка также должна исправить отклонения от ваших целей в этих подкатегориях.

Некоторые портфели ребалансируются по регулярному графику — обычно это ежеквартальные и ежегодные ребалансировки.

С помощью этого метода портфель перебалансируется, когда он выходит за определенные заранее определенные пределы, например, если класс активов изменяется на 10% или более по сравнению с его целевым распределением.

Следует помнить еще об одном важном моменте:любое изменение баланса может привести к налогооблагаемому приросту капитала.

В конечном счете, ребалансировка – одна из самых важных частей управления портфелем, и она является ключом к тому, чтобы ваши инвестиции соответствовали вашим долгосрочным целям.

E*TRADE Core Portfolios, наше автоматизированное решение для управления инвестициями, является хорошей иллюстрацией того, как может работать план ребалансировки. Помимо полугодовой перебалансировки, учетная запись Core Portfolios проверяется каждый день и будет перебалансироваться, если какой-либо класс активов отклонится на 10% выше или ниже целевого распределения. Это пример как перебалансировки на основе календаря, так и автоматической перебалансировки на основе триггеров 1 .

Узнайте больше arrow_forwardУзнайте, насколько вы диверсифицированы по сравнению с образцами портфелей. Инструмент "Анализатор портфеля" разбивает ваш портфель по секторам, стилям, географическим регионам и другим параметрам.

Начало работы arrow_forwardСегодня Всемирный день национального финансового планирования! Почему вас это должно волновать?

Общие сведения о процентных ставках - и почему вам нужно проявлять осторожность

Почему я люблю аннуитеты и следует ли вам

Годовые отчеты:что это такое и почему инвесторы заботятся

Что такое годовая процентная ставка и почему вас это должно волновать?