Узнайте, как выставлять счета в соответствии с GST

Все о выставлении счетов по GST:

GST или налог на товары и услуги — это всеобъемлющий косвенный налог на производство, продажу и покупку товаров и услуг на всей территории Индии, который заменяет налоги, взимаемые центральным правительством и правительством штата. Таким образом, предприятия, зарегистрированные в соответствии с Законом о налоге на товары и услуги, могут претендовать на налоговый кредит в размере налога на товары и услуги, уплаченного ими при покупке товаров и услуг в рамках их обычной коммерческой деятельности. Экспорт в соответствии с этим Законом будет рассматриваться как предложение с нулевой ставкой, а импорт будет облагаться теми же налоговыми ставками, что и отечественные товары и услуги в соответствии с принципом назначения, за исключением таможенной пошлины, которая не будет поглощена Законом о налоге на товары и услуги.

Выставление счетов:краткий обзор

Счет-фактура, также известный как счет-фактура продажи, представляет собой счет, который отправляется поставщиком продукта или услуги потребителю или покупателю. Счет создает обязательство со стороны покупателя выплатить продавцу сумму проданного товара или услуги, тем самым создавая дебиторскую задолженность.

Счет-фактура может быть определена как письменное подтверждение соглашения между продавцом и покупателем товаров или услуг. Счета-фактуры являются очень неотъемлемой частью компании, поскольку они помогают вести систематический учет всех транзакций предприятия.

Счет обычно включает следующее:

ДАТА. Обычно это дата создания счета. Это удобно, когда клиент должен произвести платеж позднее.

ИМЯ И АДРЕС ПОКУПАТЕЛЯ:Имя и адрес клиента важны в тех случаях, когда вам необходимо отправить какое-либо официальное письмо или документы. В электронном счете необходим только адрес электронной почты покупателя.

ОПИСАНИЕ ПРИОБРЕТЕННЫХ ТОВАРОВ. Упоминание количества проданных товаров и их расценок на материальные товары, а также предоставленные услуги помогает отслеживать запасы в вашей компании и избегать незаконного присвоения. .

УСЛОВИЯ ОПЛАТЫ. Условия оплаты также должны быть указаны в счете-фактуре, если оплата должна быть произведена в будущем.

Типы счетов-фактур, которые должны быть подготовлены в соответствии с текущим налоговым режимом:

Действующее налоговое законодательство обязывает всех торговцев вести два типа счетов-фактур:

РОЗНИЧНЫЙ СЧЕТ: Розничный счет-фактура — это тип счета-фактуры, выставляемого зарегистрированными дилерами для любой продажи товаров или услуг, когда налоговый счет-фактура не разрешен к выдаче. Однако розничный счет-фактура не требуется, если общая стоимость продаж составляет менее ста рупий. Розничный счет-фактура обычно выдается для продаж между штатами, внутренних переводов и экспорта. Покупатель не может претендовать на налоговый вычет по розничному счету-фактуре.

(Источник изображения)

Розничный счет обычно состоит из следующих элементов:

Номер счета-фактуры;

Дата выпуска;

Сведения о покупателе;

Количество;

Цена за единицу;

Общая сумма;

Скидка (если предоставляется);

Подпись уполномоченного персонала.

НАЛОГ: Налоговая счет-фактура выдается зарегистрированным дилером, продающим товары другому зарегистрированному дилеру. Налоговые счета-фактуры представляются регистрационными дилерами в конце финансового года или финансового года в соответствующие налоговые органы. Таким образом, помогая правительству избежать уклонения от уплаты налогов.

(Источник изображения)

Налоговая накладная обычно содержит следующие пункты:

Номер счета-фактуры;

Дата выставления счета-фактуры;

Сведения о покупателе;

ИНН;

Количество;

Цена за единицу;

Общая сумма;

Взимается налог;

Подпись уполномоченного лица.

Типы счетов-фактур, которые должны быть подготовлены в соответствии с Законом о налоге на товары и услуги:

Закон о налоге на товары и услуги требует двух типов счетов-фактур, а именно:налогового счета и счета-фактуры, которые должны быть выставлены до или при наступлении отдельного события в течение установленного времени. Таким образом, счет-фактура требуется для любой формы поставки, такой как продажа, бартерный обмен, аренда, лицензия или утилизация. Основная функция GST заключается в проверке заявлений о входном налоговом кредите, для которых все соответствующие данные, касающиеся счетов-фактур, должны быть загружены и проверены. Закон требует, чтобы все зарегистрированные дилеры регистрировали свои данные в соответствии со счетами.

Закон о налоге на товары и услуги требует выставления следующих счетов:

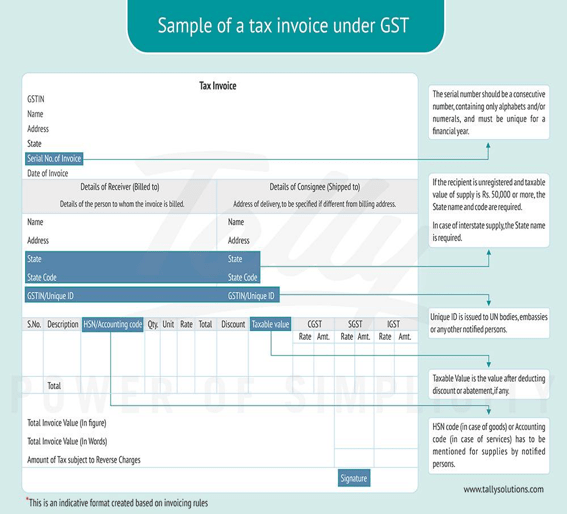

НАЛОГОВЫЙ СЧЕТ:Любое лицо, зарегистрированное в качестве плательщика налога в соответствии с Законом о налоге на товары и услуги и поставляющее товары и услуги, должно выставить налоговую накладную на все затронутые поставки. Налоговая накладная должна быть выставлена до или во время продажи товаров и услуг или во время доставки указанных товаров и услуг получателю.

(Источник изображения)

По новым правилам налоговая накладная должна содержать следующие реквизиты:

Налоговая накладная должна в первую очередь содержать имя, адрес и регистрационный номер поставщика.

Последовательный серийный номер, содержащий только буквы или цифры, или и то, и другое, уникальный для каждого финансового года. Это номер счета-фактуры.

Дата выставления счета.

Налоговая накладная также должна содержать имя, адрес и регистрационный номер зарегистрированного покупателя. Если потребитель не является зарегистрированным дилером, имени и адреса достаточно.

Для продажи стоимостью более пятидесяти тысяч рупий счет-фактура должен содержать имя и адрес покупателя, а также адрес доставки, название штата и его конкретный код штата.

HSN или Учетный код услуг.

Описание продаваемых товаров и услуг.

Количество в случае товаров вместе с соответствующей единицей или уникальным кодом количества.

Общая стоимость проданных товаров или услуг.

Налогооблагаемая стоимость товаров и услуг после поправки на скидку.

Ставка взимаемого налога.

Сумма налога, начисленного в отношении налогооблагаемых товаров и услуг.

Место поставки с указанием штата в случае продажи между штатами.

Место поставки, если оно отличается от места поставки.

Следует также указать, подлежит ли налог уплате при обратном начислении.

Правила составления налоговой накладной по налогу на товары и услуги

Налоговая накладная должна быть подготовлена и выставлена в течение 30 дней с даты продажи товара или услуги.

В случаях, когда поставщиком является банк или любое другое финансовое учреждение, счет должен быть подготовлен и выставлен в течение 45 дней с момента оказания услуги.

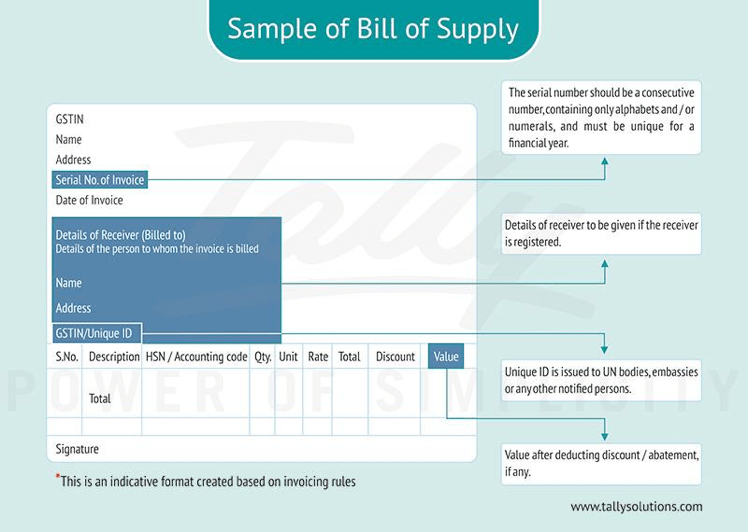

СЧЕТ НА ПОСТАВКУ:

Любой зарегистрированный дилер, продающий товары или услуги, освобожденные от налогов, или дилер, выбравший комбинированную схему сбора, должен выдать счет-фактуру вместо обычного налогового счета-фактуры в соответствии с Законом о налоге на товары и услуги , однако зарегистрированный дилер не может использовать накладную для получения входного налогового кредита. Накладная не является обязательной в тех случаях, когда общая сумма счета составляет менее 100 рупий, если только покупатель не настаивает на выставлении счета. Консолидированная накладная должна быть подготовлена в конце рабочего дня для всех поставок, для которых накладная не выдается.

(Источник изображения)

Накладная должна содержать следующую информацию:

Имя, адрес и идентификационный номер налогоплательщика на товары и услуги (GSTIN).

Номер накладной, созданный отдельно для каждой накладной, имеющий уникальный номер для каждого финансового года.

Дата выдачи накладной.

Для зарегистрированного покупателя также должны быть указаны имя, адрес и номер GSTIN.

код HSN товаров или расчетный код услуг.

Описание продаваемых товаров или услуг.

Стоимость указанных товаров или услуг после поправки на скидку.

Подпись продавца.

ЗАКЛЮЧЕНИЕ:

Закон о налоге на товары и услуги, несомненно, внесет большую ясность в транзакции между торговцами, а также между продавцами и покупателями, поскольку форматы счетов-фактур в соответствии с GST также являются более подробными по сравнению с текущими счетами-фактурами, подготовленными в соответствии с текущим налоговым режимом. Наиболее значительное преимущество Закон о налоге на товары и услуги заключается в том, что он поглотит более 17 косвенных налогов в один консолидированный налог. Выставление счетов в соответствии с Законом о налоге на товары и услуги изменит способ ведения торговли в Индии.

(Источник изображения)

(Источник изображения) (Источник изображения)

(Источник изображения)