Раскройте потенциал преобразований Roth IRA и ориентируйтесь в запутанном мире пенсионного планирования с помощью этого подробного руководства. Узнайте, как принимать обоснованные решения, гарантирующие ваше финансовое будущее:от стратегий экономии налогов до основных правил и примеров из реальной жизни.

Думаете о преобразовании своего пенсионного счета в Roth IRA? Легко понять, почему Roth IRA так невероятно популярна.

Взносы в Roth IRA производятся с дохода, который уже обложен налогом, то есть первоначальных налоговых льгот нет, но деньги, которые у вас есть в Roth, со временем растут без уплаты налогов.

IRA Roth также не включает в себя обязательные минимальные выплаты (RMD) в возрасте 73 лет, как традиционные IRA, поэтому вы можете продолжать позволять своим деньгам расти, пока не будете готовы получить к ним доступ.

Когда вы решите получить выплаты от Roth IRA, вам не придется платить подоходный налог с этих денег. Помните, вы уже заплатили подоходный налог до того, как внесли свой вклад?

Это основные преимущества Roth IRA, которые отличают эту учетную запись от традиционной IRA, но есть и множество других. Учитывая все это, неудивительно, что так много людей в какой-то момент своей жизни пытаются преобразовать свою традиционную IRA в IRA Рота.

Но действительно ли преобразование Roth IRA хорошей идеей? Такая конверсия, безусловно, со временем может оказаться прибыльной, но прежде чем принять решение, вам обязательно следует взвесить все за и против.

Преобразование существующего традиционного IRA или другого пенсионного счета в IRA Roth может иметь смысл во многих различных ситуациях, но не всегда. В конечном итоге ценность этой инвестиционной стратегии зависит от вашей уникальной ситуации, вашего дохода, вашей налоговой категории и финансовой цели, которую вы пытаетесь достичь в первую очередь.

Самая важная деталь, которую следует понимать, заключается в том, что когда вы конвертируете другой пенсионный счет в Roth IRA, вам придется платить подоходный налог с конвертированных сумм.

Возможно, имеет смысл платить эти налоги сейчас, чтобы избежать дополнительных налогов в будущем, но это во многом зависит от вашей налоговой ситуации сейчас и от того, какой она может стать в будущем.

Основные сценарии, в которых переход на Roth IRA может иметь смысл, включают:

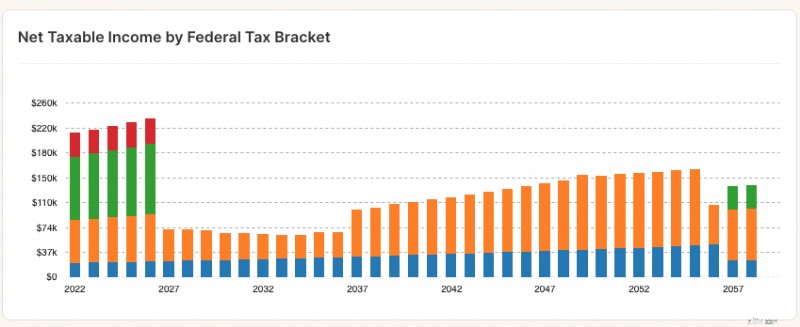

Пожизненный налог до выполнения преобразований Рота

Это лишь некоторые из случаев, когда имеет смысл преобразовать другой пенсионный счет в Roth IRA, но могут быть и другие. Также обратите внимание:прежде чем предпринимать какие-либо радикальные действия или начинать преобразование, было бы разумно поговорить с налоговым консультантом или специалистом по финансовому планированию, имеющим опыт налогообложения.

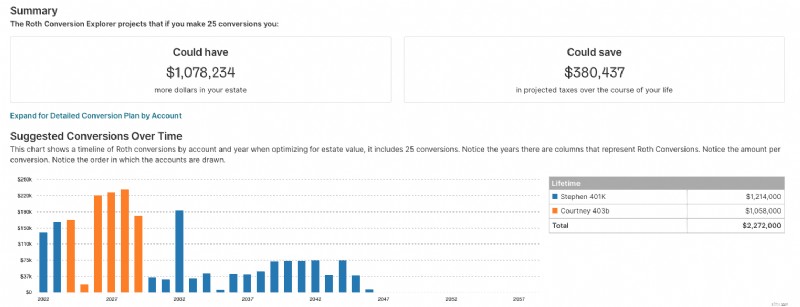

По крайней мере, обязательно смоделируйте переход как часть комплексного письменного пенсионного плана. Планировщик NewRetirement позволяет вам опробовать конкретные стратегии конверсии в контексте всей вашей финансовой ситуации. Оцените конверсию своих налоговых обязательств, собственного капитала в долгосрочной перспективе и денежного потока.

Учитывая, что преобразование Roth IRA влечет за собой немедленные налоговые последствия, существует множество сценариев, в которых это не имеет никакого смысла.

Есть также множество личных ситуаций, когда обращение Рота в IRA, скорее всего, пойдет вразрез с долгосрочными целями человека. Вот некоторые сценарии, в которых преобразование Roth IRA может оказаться дорогостоящей тратой времени:

Опять же, это лишь некоторые из сценариев, в которых вам нужно долго и усердно подумать, прежде чем конвертировать еще один пенсионный счет в Roth IRA. Существует множество других ситуаций, когда этот шаг не имеет никакого смысла, и вам следует поговорить со специалистом по налогам, прежде чем действовать в любом случае.

Или убедитесь, что вы полностью понимаете ситуацию со своими прогнозируемыми доходами, расходами и сбережениями, прежде чем совершать конверсию. NewRetirement Planner дает вам подробное представление обо всех аспектах вашего финансового будущего.

Хотя существуют ограничения по доходу, применимые к вкладам в Roth IRA, эти ограничения по доходу не применяются к конверсиям Roth IRA. Имея это в виду, вот несколько важных правил конвертации Roth IRA, которые вам необходимо выучить и понять:

Хотя наиболее распространенным преобразованием Roth IRA является конвертация из традиционного IRA, вы можете конвертировать другие учетные записи в Roth IRA. Любые средства в QRP, которые подлежат переносу, могут быть конвертированы в Roth IRA.

Вы можете получить средства напрямую от вашего традиционного IRA (чек, выданный лично вам), а затем перевести их на счет Roth IRA, но вы должны сделать это в течение 60 дней с момента распределения. Если вы этого не сделаете, сумма распределения (за вычетом невычитаемых взносов) будет облагаться налогом в полученном году, конвертация не произойдет, и будет применен штраф в размере 10 % по налогу на досрочное распределение IRS.

Это не только самый простой способ осуществить перевод, но и практически исключает возможность того, что средства с вашего традиционного счета IRA станут облагаться налогом. Вы просто просите своего традиционного доверенного лица IRA направить деньги управляющему вашего счета Roth IRA, и вся транзакция должна пройти гладко.

Это даже проще, чем перевод от одного доверенного лица к другому, поскольку деньги остаются в одном и том же учреждении. Вы просто создаете учетную запись Roth IRA у доверенного лица, владеющего вашей традиционной IRA, и даете ему указание перевести деньги из традиционной IRA на ваш счет Roth IRA.

Обратите внимание:если вы не будете следовать правилам, изложенным выше, и ваши деньги не поступят на счет Roth IRA в течение 60 дней, вы можете быть подвергнуты штрафу в размере 10 % за досрочное распределение, а также подоходному налогу на конвертированные суммы, если вам меньше 59 с половиной лет.

И, как мы уже упоминали, вам придется платить подоходный налог с конвертированных сумм независимо от того, какое правило вы решите соблюдать выше. Вы сообщите о переходе в IRA в форме 8606 при подаче декларации о подоходном налоге за год перехода.

Если ваш доход слишком высок, чтобы напрямую участвовать в Roth IRA, Backdoor Roth IRA предлагает потенциальный обходной путь. Эта стратегия предполагает, что потребители сначала инвестируют в традиционную IRA, поскольку эти счета не имеют ограничений по доходу с точки зрения того, кто может вносить средства. После этого происходит конвертация Roth IRA, позволяющая инвесторам с высоким доходом воспользоваться преимуществами безналогового роста и будущих распределений без необходимости платить подоходный налог позже.

Backdoor Roth IRA может иметь смысл в тех же сценариях, что и любое преобразование Roth IRA. Этот тип инвестиционной стратегии призван помочь вам сэкономить деньги на налогах позже за счет более высоких налогов сейчас, в том году, когда вы совершаете конверсию.

Большим недостатком Backdoor Roth IRA является колоссальный налоговый счет, и вы надеетесь снизить свои налоговые обязательства в будущем. Это благородная цель, но, повторюсь, Backdoor Roth IRA имеет смысл только в тех ситуациях, когда действительно можно добиться экономии на налогах.

Заинтересованы в Roth IRA, но не уверены, подходит ли он вам? Попробуйте смоделировать это в своем собственном плане.

NewRetirement Planner — это самый мощный и комплексный инструмент моделирования, доступный в Интернете. Это для людей, которые хотят ясности в отношении своего выбора сегодня и своей финансовой безопасности завтра. Оно дает людям возможность находить, проектировать и управлять персонализированными путями к безопасному будущему. Суть этого инструмента — помочь вам принять разумное решение о ваших деньгах, в том числе о том, следует ли вам выполнять конвертацию Roth.

У вас есть два варианта моделирования конверсий в NewRetirement Planner:

После того, как вы настроили все аспекты своего плана (очень тщательный учет ваших текущих и будущих доходов, расходов и сбережений), вы можете попробовать смоделировать конкретную конверсию, которая, по вашему мнению, будет выгодной.

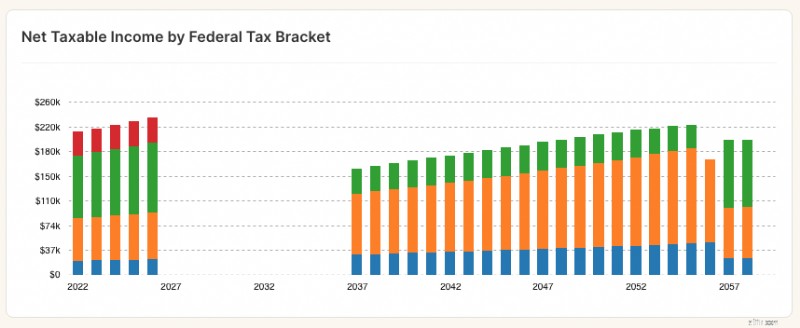

Пожизненный налог после выполнения преобразований Рота

Roth Conversion Explorer — это инструмент моделирования в NewRetirement Planner.

Если вы не уверены, когда и нужно ли вам выполнять преобразование Рота, вы можете начать с этого инструмента. Он проанализирует все аспекты вашего плана, проработав сотни сценариев, чтобы создать стратегию конверсии, которая может увеличить стоимость вашего имущества в долгосрочной перспективе.

Крайним сроком конвертации средств из традиционной IRA в Roth IRA является крайний срок подачи налоговых деклараций за год, в котором было произведено преобразование. Обычно это 15 апреля следующего года. Это означает, что если вы совершите конверсию в 2022 году, крайним сроком для отражения конверсии в налоговой декларации будет 15 апреля 2023 года.

Как я упоминал ранее, также важно отметить, что существует крайний срок для повторной характеристики преобразования Рота:15 октября года, следующего за преобразованием. Это означает, что если вы конвертировали традиционную IRA в IRA Рота в 2022 году, у вас будет время до 15 октября 2023 года отменить преобразование, переклассифицировав ее обратно в традиционную IRA.

Если вы считаете, что переход Roth IRA будет хорошим шагом с вашей стороны, вот шаги, которые вам следует предпринять.

Во-первых, убедитесь, что вы открываете Roth IRA в одной из ведущих брокерских фирм. Мы считаем, что TD Ameritrade — один из лучших поставщиков Roth IRA, поскольку вы платите 0 долларов США за сделку и 0 долларов США в год. Однако вам также следует обратиться к ведущим поставщикам Roth IRA, таким как Betterment, Ally, M1 Finance и Vanguard.

Затем вам нужно инициировать преобразование Roth IRA у вашего традиционного провайдера IRA или QPR. Помните, что если вы решите принять средства чеком, у вас будет 60 дней, чтобы перевести деньги на свой счет Roth IRA. Вы также можете перевести средства посредством перевода от одного доверенного лица к другому или даже с использованием того же брокерского счета, и это часто проще, поскольку теоретически о переводе следует позаботиться от вашего имени.

Основным недостатком конвертации Рота является то, что вы будете платить налоги с суммы, конвертированной в текущем году, и в зависимости от вашей группы подоходного налога и суммы, которую вы конвертируете, налоговая часть может быть существенной. С учетом вышесказанного, мы надеемся, что вы запланируете конверсию на тот год, когда у вас будет более низкая налоговая категория или когда у вас возникнут другие убытки, которые вы можете использовать для компенсации дополнительных налогов, вызванных конверсией.

Преобразование IRA в Roth после 60 лет возможно, но это необходимо сделать правильно, чтобы избежать налоговых штрафов. Первый шаг — проконсультироваться со специалистом по налогам или финансовым консультантом, который поможет вам определить, имеет ли смысл такое преобразование в вашей конкретной ситуации.

Как только решение будет принято, вам необходимо будет заполнить документы у вашего хранителя IRA, которые запрашивают перевод средств с вашего традиционного счета IRA на ваш счет Roth IRA.

В зависимости от вашего возраста и других факторов вам также может потребоваться заплатить налоги с части или всех денег, переведенных по традиционной IRA. Когда конвертация будет завершена, вы получите доступ к необлагаемым налогом снятию средств со своего счета Roth, как только вам исполнится 59 с половиной лет и вы будете владеть счетом не менее пяти лет.

Всякий раз, когда вы имеете дело с числами, всегда полезно продемонстрировать концепцию на примерах. Вот два реальных примера, которые, я надеюсь, проиллюстрируют, как преобразование Roth IRA работает в реальном мире.

Пример 1

У Паркера есть SEP IRA, традиционный IRA и Roth IRA на общую сумму 310 000 долларов. Давайте разберем вклады каждого из них до и после уплаты налогов:

Паркер хочет конвертировать только половину суммы своего SEP и традиционного IRA в IRA Рота. Какая сумма будет добавлена к его налогооблагаемому доходу в 2023 году?

Здесь применяется правило пропорционального распределения налогов IRS. Судя по приведенным выше цифрам, у нас есть 40 000 долларов США в общей сложности после уплаты налогов в счет IRA, не относящийся к Roth. Общий баланс IRA, не связанный с Roth, составляет 280 000 долларов США. Общая сумма, которую желательно конвертировать, составляет 140 000 долларов США.

Сумма конвертации, которая не будет облагаться налогом на прибыль, составляет 14,29%; остальное будет. Вот как это рассчитывается:

Шаг 1 : Рассчитайте необлагаемую налогом часть общей суммы IRA, не относящейся к Roth:Общая сумма взносов после уплаты налогов / Общий баланс IRA, не относящейся к Roth =Необлагаемый налогом %:

40 000 долларов США/280 000 долларов США =14,29 %

Шаг 2 : Рассчитайте необлагаемую налогом сумму, конвертировав результат шага 1 в доллары:

14,29% x 140 000 долларов США =20 000 долларов США

Шаг 3: Рассчитайте сумму, которая будет добавлена к вашему налогооблагаемому доходу:

140 000–20 000 долларов США =120 000 долларов США

В этом случае Паркер будет должен уплатить обычный подоходный налог в размере 120 000 долларов США. Если он попадает в группу подоходного налога по ставке 22 %, его задолженность по подоходному налогу составит 26 400 долларов США или 120 000 долларов США x 0,22.

Пример 2

Бентли больше 50 лет, и он меняет работу. Поскольку его работодатель несколько раз выкупался, он перевел свои предыдущие 401 тысячу на два разных IRA.

Одна IRA составляет 115 000 долларов США, а другая — 225 000 долларов США. Поскольку у него никогда не было IRA Рота, он рассматривает возможность внесения вклада в невычитаемый IRA на общую сумму 7000 долларов США, а затем немедленно конвертировать его в 2023 году.

Основываясь на приведенной выше информации, каковы будут налоговые последствия для Bentley в 2023 году?

Вы заметили мяч, который я туда бросил? Извините, я не хотел никого обманывать, я просто хотел посмотреть, поймали ли вы это. Когда дело доходит до конвертации, старые 401(k) и нынешние 401(k) не учитываются в уравнении. Помните об этом, если вы планируете конвертировать большие остатки IRA и у вас есть старая форма 401 (k). Оставив его в 401(k), вы минимизируете свое налоговое бремя.

Используя описанные выше шаги, давайте посмотрим, какими будут налоговые последствия Bentley в 2023 году:

В 2023 году Бентли будет иметь налогооблагаемый доход в размере 6859 долларов США из его традиционного вклада IRA в размере 7000 долларов США / конвертации Roth IRA, и это при условии отсутствия инвестиционного дохода. Как видите, при запуске преобразования нужно быть осторожным.

Если бы Бентли осуществил это преобразование и не осознал налоговые обязательства, ему пришлось бы ознакомиться с правилами переквалификации его Roth IRA, чтобы уклониться от этих налогов.

Примеры полезны, но что подходит именно вам?

Используя эти примеры, пришло время попробовать смоделировать конверсию Рота как часть вашего собственного финансового будущего. NewRetirement Planner позволяет вам запускать различные сценарии и видеть их влияние на ваши финансы.

Если вы соответствуете определенным критериям и не возражаете против того, чтобы в течение года перехода вам пришлось столкнуться с налоговыми счетами, превышающими средний показатель, преобразование Roth IRA может иметь смысл.

Однако вам следует обязательно взвесить все за и против этого шага, прежде чем нажать на курок, и вам обязательно следует выделить время, чтобы поговорить с профессионалом, который поможет вам разобраться в налоговых последствиях.

Преобразование Roth IRA может помочь вам избежать налогов в более позднем возрасте, когда вы действительно могли бы получить некоторый необлагаемый налогом доход, но не бросайтесь вслепую. Изучите все, что сможете, о конвертации Roth IRA и альтернативных способах накопить больше денег на пенсию и убедитесь, что любое принимаемое вами решение является осознанным.

Каковы преимущества перехода на Roth IRA?

Основное преимущество перехода на Roth IRA заключается в том, что средства на счету могут расти без уплаты налогов, а квалифицированное снятие средств также не будет облагаться налогом. Кроме того, не существует обязательных минимальных выплат для Roth IRA, что может обеспечить большую гибкость при планировании выхода на пенсию.

Существуют ли возрастные ограничения на переход в Roth IRA?

Возрастных ограничений для перехода на Roth IRA нет, однако при переходе будет взиматься налоги

Существует ли ограничение на сумму, которую я могу конвертировать в IRA Roth?

Сумма, которую вы можете конвертировать в Roth IRA, не ограничена, однако вам придется платить подоходный налог с конвертируемых денег.

Придется ли мне платить штраф, если я перейду на Roth IRA?

Если вам меньше 59 с половиной лет и вы снимаете деньги с традиционной IRA до выхода на пенсию, с вас будет взиматься штраф в размере 10%. Переход на Roth IRA не влечет за собой штраф.

Могу ли я преобразовать свой 401(k) в Roth IRA?

Да, вы можете конвертировать свой 401 (k) в Roth IRA, но вам придется платить налоги с суммы, которую вы конвертируете, и необходимо выполнить определенные шаги.

Существует ли крайний срок конвертации Roth IRA?

Конкретного срока для конвертации средств из традиционной IRA в Roth IRA не существует, вы можете сделать это в любое время. Однако вам необходимо указать конверсию в своей налоговой декларации за тот год, в котором вы ее совершили. Имейте в виду, что независимо от того, когда будет произведена конверсия, налоги на конверсию будут уплачиваться за этот год.