Каким вы видите свой выход на пенсию? Путешествуете по миру? Часто принимаете друзей и семью дома? Занимаетесь времяпрепровождением, для которого у вас было мало свободы действий в годы работы? Какими бы ни были ваши занятия, важно заранее планировать свои расходы, чтобы обеспечить себе выход на пенсию своей мечты.

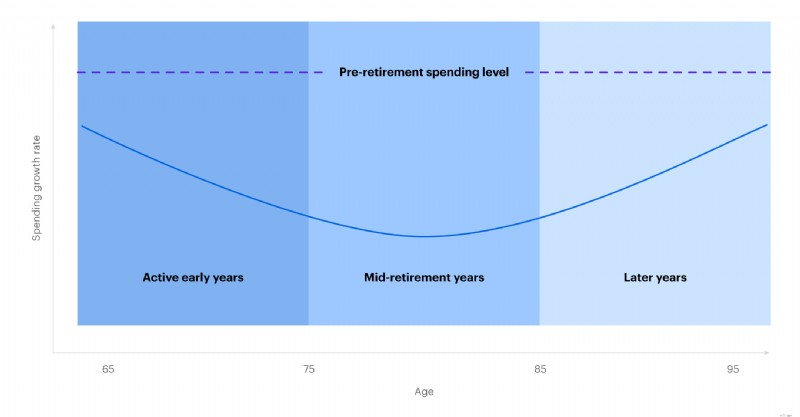

Дэн Хант, старший инвестиционный стратег Morgan Stanley Wealth Management, возглавляет команду, которая изучает, как расходы имеют тенденцию меняться по мере выхода на пенсию и как выбор образа жизни может повлиять на готовность к выходу на пенсию. Они постоянно обнаружили одну вещь:расходы редко остаются постоянными на этом этапе жизни.

Некоторые инвесторы могут предположить, что планирование выхода на пенсию означает замену зарплаты, возможно, с учетом увеличения стоимости жизни из-за инфляции. В действительности пенсионные расходы обычно существенно различаются в течение трех отдельных этапов:

Конечно, выбор пенсионных расходов имеет множество индивидуальных вариаций, но «улыбка пенсионных расходов» — это образец, который описывает жизненный опыт многих домохозяйств и может помочь вкладчикам пенсионных накоплений составить план, который лучше отражает их ожидаемые потребности.

Расходы имеют тенденцию меняться по мере выхода на пенсию

Источник:Morgan Stanley Wealth Management по состоянию на июнь 2019 г.

Конечно, не бывает двух одинаковых выходов на пенсию. Представления одного человека о «пенсии мечты» и связанных с этим расходах могут сильно отличаться от представлений другого человека. Вот почему так важно планировать заранее, учитывая ваши уникальные предпочтения в образе жизни и потребности в расходах.

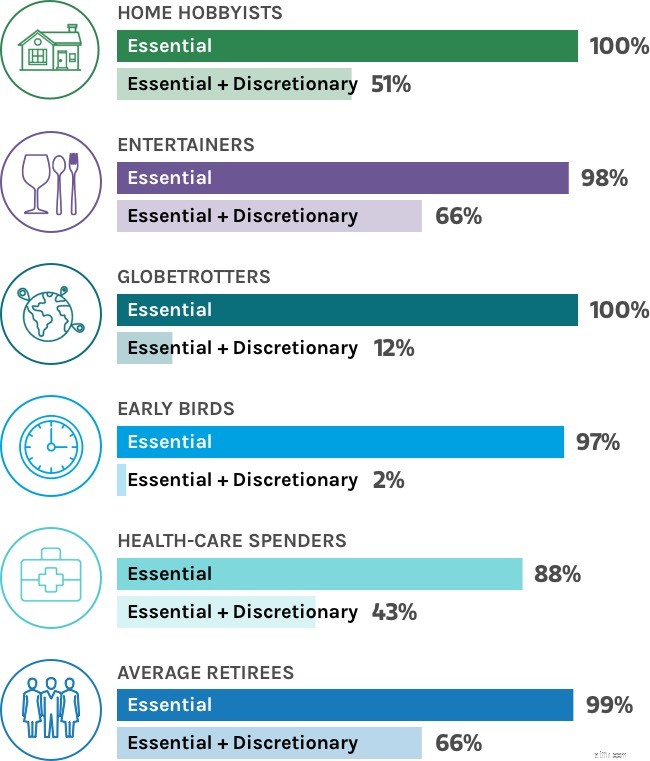

Чтобы глубже изучить эту идею, мы создали шесть гипотетических профилей пенсионеров, а затем использовали финансовое моделирование, чтобы проверить, как уникальные привычки каждого пенсионера повлияют на его готовность к выходу на пенсию.

В частности, мы рассмотрели:

Каковы были результаты каждого гипотетического пенсионера в моделировании?

Если предположить, что каждый начнет выходить на пенсию, имея пенсионный счет в размере 2 миллионов долларов, отвечающий критериям налогообложения, из которых 60% акций и 40% облигаций, смогут ли они успешно покрыть свои расходы? Хорошей новостью является то, что все шесть типов пенсионеров имели очень высокую вероятность того, что смогут покрыть свои основные расходы, такие как еда и жилье, в течение всего периода выхода на пенсию. Однако некоторым гипотетическим пенсионерам было легче, чем другим, позволить себе как основные, так и дискреционные расходы.

Вероятность успеха на пенсии

Этот график предназначен только для иллюстративных целей и может отражать, а может и не отражать вероятность успеха на пенсии.

Источник:Morgan Stanley Wealth Management, по состоянию на июнь 2019 года. Предполагается, что освобожденный от налогов портфель стоимостью 2 миллиона долларов США инвестирован на 60 % в акции и на 40 % в облигации.

Независимо от вашего пенсионного образа жизни, каждый может предпринять шаги, чтобы увеличить шансы на успешный выход на пенсию. Вот три шага, на которые команда особенно указывает для пенсионеров, которые тратят больше:

Неполный рабочий день при досрочном выходе на пенсиюРабота на дому может помочь пенсионерам увеличить свои сбережения, а также сохранить занятость ума.

Затягивание ремнейСокращение несущественных расходов, если инвестиции неэффективны, может дать портфелю пространство, необходимое для восстановления и роста. Этот подход может быть необходим пенсионерам с высокими расходами.

Сегментирование по времени

При таком подходе инвесторы распределяют активы по трем пулам расходов, отражающим три этапа выхода на пенсию. Затем каждый пул инвестируется на основе предпочтений риска инвестора на временной горизонт каждого этапа.

Например, инвесторы могут рассмотреть возможность выделения средств на краткосрочные расходы досрочного выхода на пенсию в более консервативные активы, в то же время первоначально инвестируя средства на последующие годы в более агрессивно растущие активы.

Итог:если вы усердно откладывали накопления и принимали стратегические инвестиционные решения5 в течение своих рабочих лет, выход на пенсию мечты вполне достижим, но он, вероятно, потребует тщательного планирования и, для некоторых пенсионеров, готовности пойти на определенные компромиссы, чтобы воплотить свою мечту в реальность.

Источник этой статьи «Каким пенсионером вы хотите быть?» был опубликован 14 марта 2024 г.

CRC#3992356 01/2025

Индивидуальный пенсионный счет — это разумный и простой способ увеличить свои пенсионные сбережения. Независимо от вашего финансового положения, у E*TRADE есть IRA, который поможет вам достичь пенсионных целей.