Чтобы избежать догадок при инвестировании, многие инвесторы вкладывают свои пенсионные сбережения в диверсифицированный портфель, распределяя его по фондам, состоящим из акций, облигаций и денежных средств. Сделать это легко, но у этого есть обратная сторона:если вы не контролируете свои инвестиции периодически и не корректируете их распределение, вы можете оказаться слишком подвержены риску.

«Люди владеют этими портфелями годами и иногда никогда не уходят от них», — говорит Роберт Гарсия, главный операционный директор Morgan Stanley Pathway Funds и Morgan Stanley Pathway Retirement Target Date Portfolios.

Лучшей практикой в таких ситуациях будет периодическая ребалансировка ваших активов. Но если вы не хотите регулярно пересматривать и корректировать свой пенсионный портфель, портфели с установленными датами могут оказаться более эффективным способом инвестирования. В этих портфелях учитывается год, в котором вы планируете выйти на пенсию, и снижается ваша подверженность более рискованным инвестициям по мере приближения к этой дате, помогая ограничить вероятность того, что рыночный шок уничтожит значительную часть вашего портфеля, когда вы готовитесь к выводу средств.

Цель фонда с целевой датой — позволить инвесторам получить преимущества диверсификации, соответствующей возрасту, без ручной работы по корректировке своих инвестиций вручную по мере их взросления. Фонд, ориентированный на более молодого инвестора, планирующего выйти на пенсию, скажем, в 2055 году, может разместить от 96% до 76% вложений в акции, в то время как инвесторы, приближающиеся к пенсионному возрасту, могут иметь более консервативный портфель, владея, скажем, 40% акций.

Со временем фонд с установленной датой автоматически меняет структуру инвестиций, становясь более консервативным по мере приближения выхода на пенсию.

«Вместо того, чтобы пытаться понять, каким должен быть ваш уровень риска на протяжении всего жизненного цикла, портфель с запланированной датой будет автоматически корректироваться от вашего имени», — говорит Гарсия.

Как и другие инвестиции, существует несколько различных версий фондов с установленным сроком действия, включая те, которые управляются активно или пассивно, или их комбинацию.

Портфели с установленной датой также могут иметь открытую или закрытую архитектуру. Это означает, что некоторые менеджеры включают в свои портфели с установленными сроками только собственные продукты (закрытые), в то время как другие не имеют таких ограничений (открытые).

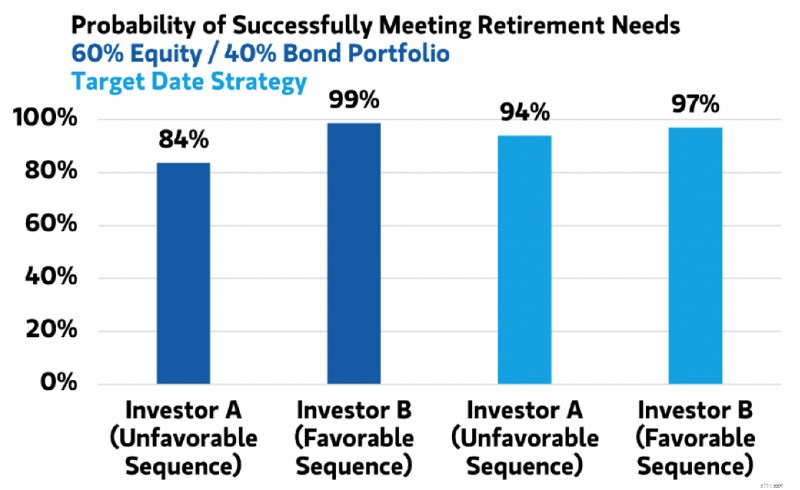

Одним из основных преимуществ фондов с установленной датой может быть то, как они справляются с одним из самых больших рисков для пенсионного портфеля, риском того, что плохая производительность в течение первого десятилетия выхода на пенсию может оказать пагубное долгосрочное влияние на доходность портфеля на десятилетия вперед, также известный как риск последовательности доходности. Рассмотрим, как два портфеля — один с использованием сбалансированного фонда со статическим распределением 60 % акций и 40 % облигаций, другой — с фондом с установленной датой, могут развиваться при следующих двух обстоятельствах для двух инвесторов:инвестор А имеет сбалансированный портфель, а инвестор Б использует фонд с установленной датой.

Одним из основных преимуществ фонда с установленной датой может быть то, как он справляется с одним из самых больших рисков для пенсионного портфеля — риском того, что плохая производительность при накоплении пенсионных накоплений может иметь пагубные долгосрочные последствия на десятилетия вперед.

Первый сценарий отражает реальную историческую прибыль:за десятилетием плохой рыночной динамики (1970-е годы) следуют 20 лет хорошей рыночной динамики (1980-е и 1990-е годы), а затем десятилетие ужасной рыночной доходности (2000-е годы).

Второй сценарий предполагает другой порядок событий:наихудшая доходность происходит в течение первого десятилетия, за ней следует доходность, аналогичная 1970-м годам, в следующем десятилетии и заканчивается наилучшая доходность за последние два десятилетия. Хотя оба сценария дают одинаковую среднюю доходность, результаты для инвестора А и инвестора Б существенно различаются.

Примечание. Только для иллюстративных целей. См. в сносках предположения и дополнительную информацию. Источник:Глобальный инвестиционный офис Morgan Stanley Wealth Management

В сбалансированном портфеле (Инвестор А) разница в конечной стоимости портфеля может сильно варьироваться от первого сценария, где худшие результаты наблюдаются позже в инвестиционном периоде, до второго сценария, где это происходит на ранних этапах инвестиционного периода.

С другой стороны, окончательная стоимость фонда с установленной датой (Инвестор Б) может значительно меньше зависеть от одного сценария к другому. На практике это может означать, что если рыночный шок произойдет в более позднем возрасте, инвестирование в фонд с установленной датой по сравнению со сбалансированным портфелем может стать решающим фактором между наличием достаточного количества денег на пенсии и неудачей.

Фонды с установленной датой пытаются упростить пенсионное инвестирование и снизить вашу подверженность более рискованным инвестициям по мере приближения к пенсионному возрасту.