Поздравляем! Независимо от того, находитесь ли вы на пути к новой работе или выходите на пенсию, спонсируемую работодателем, вам, возможно, стоит подумать о многом в отношении активов вашего квалифицированного пенсионного плана, спонсируемого работодателем. Хорошая новость:возможно, вы сможете взять с собой свои пенсионные накопления, не платя подоходный налог или налоговые штрафы.

Перенос активов вашего квалифицированного пенсионного плана, спонсируемого работодателем:ваши варианты

Приятно знать, что у тебя есть варианты. Когда вы уходите с работы, вы обычно можете предпринять одно из следующих действий с активами вашего квалифицированного пенсионного плана, спонсируемого работодателем, наиболее распространенным из которых является 401 (k):

- Оставьте активы в старом плане. Просто ничего не делайте и оставьте свои пенсионные сбережения своему прежнему работодателю (если это разрешено). Просто знайте, что вы не сможете добавить дополнительные средства на этот счет. А поскольку вы больше не являетесь сотрудником, с вас могут взиматься комиссии за управление или администрирование плана, а также комиссии за сделки.

- Обналичьте свои активы. Выбор обналичивания средств из вашего пенсионного плана до достижения 59 ½ лет считается досрочным распределением. Это означает, что помимо обложения подоходным налогом, ваше распределение может облагаться штрафом за досрочное снятие средств в размере 10%, поэтому обналичивания средств до 59 ½ обычно избегают. Кроме того, вы будете подлежать обязательному удержанию федерального подоходного налога в размере 20 % и, возможно, подоходного налога штата, в зависимости от того, где вы проживаете.

- Переход на план вашего нового работодателя. Возможно, вы сможете переместить активы из квалифицированного пенсионного плана вашего бывшего работодателя в квалифицированный пенсионный план вашего нового работодателя. Возможные преимущества включают возможность снижения комиссий и затрат. Как правило, вы можете продолжать вносить свой вклад. И, в зависимости от нового плана, вы, возможно, сможете взять кредит под залог ваших накопленных пенсионных активов в плане. К вашему сведению, вам может потребоваться некоторое время, прежде чем вы сможете начать участвовать в своем новом плане.

- Переведите форму 401(k) на IRA. Вы можете продолжать откладывать пенсионные накопления, перенося свои пенсионные активы из квалифицированного пенсионного плана вашего бывшего работодателя (например, плана 401(k)) на индивидуальный пенсионный счет (IRA). Хотя большинство IRA предлагают различные варианты инвестиций, они могут не предлагать те же варианты, что и план работодателя. А с IRA вы не сможете взять кредит под залог своих активов.

Кроме того, вы можете сравнить стоимость открытия и обслуживания счета IRA со стоимостью сохранения ваших активов в квалифицированном пенсионном плане вашего бывшего работодателя и/или перевода ваших активов в квалифицированный пенсионный план нового работодателя.

Если все сделано правильно, перенос ваших пенсионных активов из квалифицированного пенсионного плана вашего бывшего работодателя в IRA или квалифицированный пенсионный план другого работодателя может помочь вам продолжать откладывать налоги на рост ваших пенсионных активов по сравнению с выводом средств из квалифицированного пенсионного плана вашего бывшего работодателя и последующим реинвестированием их на налогооблагаемый счет. Однако следует учитывать некоторые правила.

Два способа переноса:прямой или косвенный

Как правило, вы можете перевести пенсионные активы, которые имеют право на перенос, из квалифицированного пенсионного плана (например, плана 401(k) или 403(b)) в IRA, не подвергаясь немедленному налогообложению. Перенос в IRA обычно не приводит к уплате подоходного налога или налоговых штрафов для участника, если соблюдаются правила переноса. Прежде чем принять решение о переносе активов вашего квалифицированного пенсионного плана в IRA, важно понять разницу между этими двумя типами и определить, какой из них лучше всего подходит для вас:

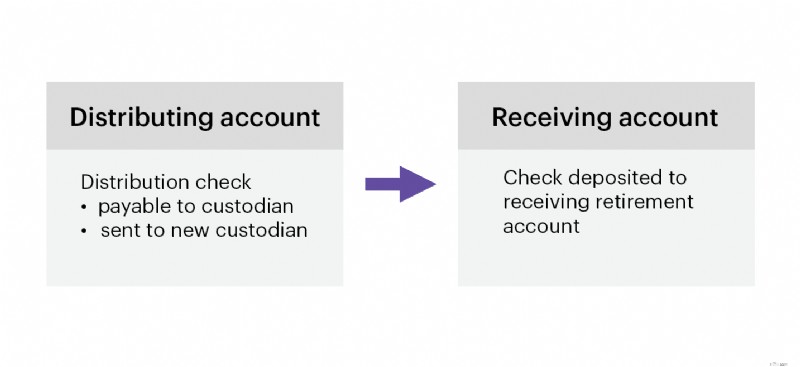

- Прямой перенос – это самый простой способ перемещения денег между пенсионными планами/счетами. Вы просто просите своего бывшего работодателя произвести выплату, подлежащую выплате хранителю вашей IRA, для кредита вашей IRA (например, чек на распределение, подлежащий выплате хранителю вашей IRA в пользу вашей IRA). При правильном оформлении прямой перенос не облагается налогом.

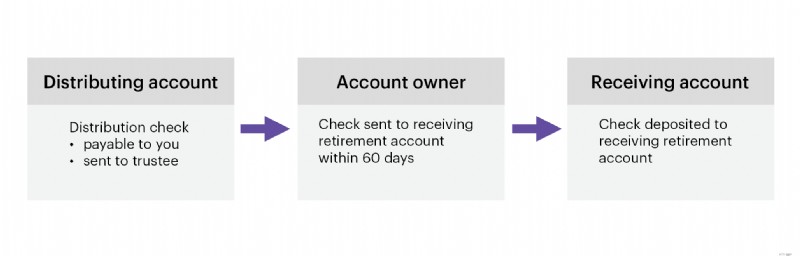

- Непрямой перенос означает, что средства за распространение выплачиваются непосредственно вам (например, чек за распространение выплачивается непосредственно вам). Затем вы должны внести средства в свой IRA не позднее, чем через 60 дней после получения выплаты. Ваше распространение, как правило, будет подлежать обязательному удержанию федерального подоходного налога в размере 20%. Если вы решите сохранить часть или все средства или не внесете распределенную сумму (включая любые суммы, удержанные в качестве налогов) в IRA (или другой соответствующий пенсионный план) в течение этого периода времени, вам придется заплатить подоходный налог с суммы, которую вы не вносите. Если вам меньше 59 лет, вам придется заплатить дополнительно 10 % налога за распределение доходов.

Переводы от доверительного управляющего

- Перевод от одного доверенного лица к другому — это перевод средств от одного доверительного управляющего непосредственно к другому. В отличие от ролловеров, переводы от одного доверенного лица к другому между различными типами пенсионных счетов не допускаются. Например, инвестору не разрешено переводить активы из формы 401(k) в IRA, но перевод IRA в IRA разрешен.

Переводы от одного доверенного лица к другому не облагаются налогом на момент передачи, поскольку они не выплачиваются владельцу счета и освобождаются от правила одного переноса в год для переносов IRA на IRA, поскольку они не считаются переносами.

Чтобы получить дополнительную помощь в понимании вышеперечисленных вариантов или всех вариантов, доступных в плане бывшего работодателя, позвоните 800-387-2331 для получения пошаговой помощи с продлением или переводом средств.

Приступаем к работе

Подготовка к новой работе или выходу на пенсию может быть сложной задачей, но перевод вашего пенсионного плана, отвечающего требованиям на рабочем месте, на IRA не обязательно. В E*TRADE вы можете пролонгировать свои пенсионные накопления в три этапа1:

- Откройте E*TRADE IRA онлайн примерно за 15 минут.

- Перенос активов пенсионного плана вашего бывшего работодателя.

- Выберите инвестиции

Если весь или часть вашего ролловера поступает с назначенного счета Roth (например, счета Roth 401(k), счета Roth 403(b) или правительственного счета Roth 457(b)), то вам необходимо будет открыть Roth IRA для получения активов назначенного счета Roth.

Сноски к статье

1 В некоторых ситуациях переноса могут потребоваться дополнительные действия. Если ваша ситуация немного сложнее (например, разделение активов между традиционным IRA и Roth IRA или передача акций компании), позвоните нам (800-387-2331). Мы будем рады подсказать вам, что именно делать.

CRC#4886275 10/2025

Чем может помочь E*TRADE от Morgan Stanley?

Что читать дальше...

Какая IRA подойдет мне?

Индивидуальный пенсионный счет — это разумный и простой способ увеличить свои пенсионные сбережения. Независимо от вашего финансового положения, у E*TRADE есть IRA, который поможет вам достичь пенсионных целей.