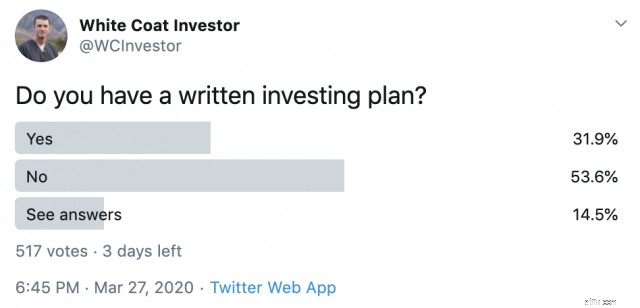

[ПРИМЕЧАНИЕ АВТОРА:Этот пост был первоначально опубликован в 2015 году, но было интересно вернуться и просмотреть его для повторной публикации сейчас, в апреле 2020 года. Обратите внимание, что мое текущее распределение активов немного отличается от того, что указано в этом посте, поскольку оно было изменено в 2017 году. Сейчас я еще сильнее убежден в необходимости иметь письменный инвестиционный план (заявление об инвестиционной политике), чем в 2015 году. Если вам нужна помощь в его составлении, есть три способа сделать это. И да, судя по моему недавнему опросу в Твиттере, большинству из вас, очевидно, все еще нужно это сделать.]

Однажды я поделился своим заявлением об инвестиционной политике (IPS) на форуме Bogleheads. Судя по всему, большинство людей никогда такого не видели. Они подумали, что это настолько необычно, что застряло в вики. На самом деле это было не все заявление, но это была та часть, которой я хотел поделиться. Видите ли, IPS — это довольно личный документ, поскольку он не только определяет ваш финансовый план, но и раскрывает ваши ценности, которые часто сильно отличаются от ценностей других людей.

Я начал искать свой IPS для этого поста и заметил, что он не менялся с 29 июля 2007 года. Это очень полезно, поскольку оно, очевидно, помогло мне пережить медвежий рынок 2008-2009 годов, но также гарантировало, что я уловил весь потенциал роста и нахожусь на правильном пути (фактически далеко впереди «трека») для достижения своих целей. Наверное, пришло время его пересмотреть. В любом случае, я поделюсь несколькими фрагментами из своих и расскажу о том, что вам следует включить в свой. Однако самое важное не мое, а ваше.

Определиться с вашими финансовыми целями. и составьте план:

Давайте углубимся в каждую из этих областей.

Любой инвестиционный план должен начинаться с постановки целей. Поймите, что они, скорее всего, изменятся, и это совершенно нормально. Возможно, они не так сильно изменятся, как вы думаете, но самое главное:любой план лучше, чем отсутствие плана. Цели должны быть конкретными, достижимыми и ценными для вас. Вот цели из моего заявления 2007 года (1 год после резидентуры):

Что хорошего в этих целях? Они зависят как от времени, так и от реальной (с поправкой на инфляцию) суммы в долларах. Они достижимы. Фактически мы разрушили все эти цели и неофициально поставили несколько новых. Они также ценны для нас. Я бы посоветовал установить конкретные суммы, которые вы хотите иметь для учебы ваших детей в колледже (и когда), выхода на пенсию и любых других значимых финансовых целей, таких как погашение студенческих кредитов, достижение собственного капитала в 0 долларов, накопление определенной суммы для первоначального взноса или досрочное погашение ипотеки.

В этом разделе мы перечислили, как мы планируем инвестировать. Помните, что издание 2007 года было не первым, и когда этот IPS был первоначально написан, у нас был пятизначный собственный капитал. Так что это действительно дает вам представление о нашем плане с самого начала. Во всяком случае, вот что мы вложили в него вначале.

Это отличное место для размещения любых напоминаний, которые вам могут понадобиться, когда вы оглядываетесь назад во время коррекции рынка, чтобы напомнить вам, каков был ваш план и почему. Наверное, было бы неплохо включить что-нибудь о ребалансировке.

Это важный раздел, который следует включить, поскольку он определяет, во что вы будете инвестировать ежемесячно. Вот как наши читали в 2007 году:

На этом этапе мы перечислили фактическое распределение активов. Как вы можете себе представить для военного документа, у нас была довольно значительная часть наших инвестиций в План сберегательных сбережений (федеральный план 401 (k).) С тех пор у нас произошли минимальные изменения, о которых должны знать постоянные читатели (добавление 5% доли P2P-кредитов и 5% доли мелких международных кредитов.)

Ваш конкретный инвестиционный план не имеет большого значения. Совершенство невозможно. Вам просто нужно такое разумное портфолио. Но его запись заставит вас убедиться, что у вас есть план, и поможет вам следовать ему.

Чрезвычайный фонд является настолько важной частью финансового плана, что заслуживает отдельного раздела. С тех пор мы расширили наш срок до 6 месяцев и храним его на высокодоходном сберегательном онлайн-счете. Наверное, стоит обновить эту штуку.

В этом разделе находится все, что связано с погашением долга. Поскольку нашим единственным долгом был дом, все было просто.

Там нет ничего слишком сложного. Вам следует добавить раздел о погашении студенческого кредита или потребительского долга, если он у вас есть. Единственный студенческий кредит, который я получил в 2007 году, был полностью субсидирован и не требовал выплат. Плюс это было всего 5 тысяч долларов, поэтому мы не включили их. Но у большинства молодых врачей должен быть план погашения долга за образование в течение 2–5 лет, избавления от любых потребительских долгов, а также план того, какую роль долг/кредитное плечо будет играть в их финансовом плане.

Этот раздел больше, чем что-либо другое, расскажет о том, что вы цените. Но я думаю, что важно включить этот раздел, потому что он поможет вам вспомнить, ПОЧЕМУ вы экономите и инвестируете сейчас — вы экономите сейчас, чтобы потом потратить БОЛЬШЕ. Вот часть нашего:

Это отличное место для обсуждения благотворительных организаций, которые вы хотите поддерживать при жизни или даже после смерти. Вы также можете поговорить о наследстве, которое хотите оставить. Хотите водить роскошный автомобиль? Оно идет сюда. Хотите каждый год видеть новую страну? Сюда это тоже относится.

Важно учитывать будущие изменения в этом плане. У нас, очевидно, были некоторые, хотя они довольно минимальны. Вот каков был наш план:

Любое изменение этих процентов или изменений в используемых средствах потребует 3-месячного периода ожидания. Разработка любого нового класса активов или новых фондов, позволяющих нам инвестировать в такой класс активов, как международные малые или международные акции, потребует трехмесячного периода ожидания перед переводом средств.

Я не могу передать вам, скольких плохих инвестиционных идей этот абзац помог мне избежать. Инвестиций, в которые стоит спешить, очень мало. Если это хорошая долгосрочная инвестиция, она, вероятно, останется довольно хорошей долгосрочной инвестицией и через 3 месяца. Затем мы фактически, буквально, подписали эту вещь. Мы оба. Глупый? Конечно. Но это сработало, не так ли? Мы стали миллионерами на 4 года раньше запланированного, так что сильно не смейтесь!

Если у вас нет письменного заявления об инвестиционной политике, пожалуйста, сядьте со своим партнером в этом месяце и сформулируйте его. Это не обязательно должно быть так долго или так сложно. И оно, конечно, не обязательно должно быть окончательным. Но если вы составите план достижения своих целей, у вас будет гораздо больше шансов действительно это сделать. Если вы не хотите составлять план самостоятельно, пройдите наш курс «Увольте своего финансового консультанта» или наймите хорошего специалиста по финансовому планированию, который предложит хорошие советы по разумной цене.

Вам нужно составить собственный финансовый план? Посетите курс «Увольте своего финансового консультанта»! Это пошаговое руководство по созданию собственного пути к финансовой свободе. Более того, у нас есть отдельные курсы для слушателей, ординаторов и студентов-медиков. Попробуйте сегодня без риска!

Что вы думаете? Есть ли у вас письменный инвестиционный план? Что говорит твой? Этот пост убедил вас написать его? Почему или почему бы и нет?

[Этот обновленный пост был первоначально опубликован в 2015 году.]