Вы знаете, что вложения в рынок - лучший способ со временем приумножить свои деньги и откладывать их на финансовые цели, такие как выход на пенсию. Но вы не знаете, как разработать собственную инвестиционную стратегию, в какие активы инвестировать или как управлять портфелем.

Вот тут-то и пригодятся инвестиционные консультанты. Инвестиционные консультанты помогут вам управлять своими инвестициями и позволят вам отказаться от самостоятельной работы на фондовом рынке. В этом руководстве мы объясним все, что вам нужно знать об инвестиционных консультантах, и поможем вам решить, подходит ли вам консультант.

Обзор содержания

Консультанты по инвестициям работают с вами, чтобы управлять вашими деньгами и инвестициями. Они могут посоветовать вам ваши финансовые цели, напрямую инвестировать ваши деньги и управлять повседневными делами вашего портфеля.

Большинство инвестиционных консультантов с самого начала работают над установлением долгосрочных отношений со своими клиентами. Как правило, они проводят личные или телефонные встречи, чтобы обсудить ваши цели - от покупки дома до накопления средств на обучение ваших детей в колледже до выхода на пенсию. Они также получат представление о вашей терпимости к риску. Все это помогает определить, какая инвестиционная стратегия лучше всего подходит для вас и какой баланс активов больше всего подходит для вашего портфеля.

Оттуда ваш консультант по инвестициям может делать инвестиции от вашего имени для реализации обсуждаемой вами стратегии. Советник будет следить за вашим портфелем, покупать и продавать позиции и при необходимости проводить ребалансировку в течение многих лет. Большинство консультантов также будут работать над тем, чтобы ваш портфель сводил к минимуму ваше налоговое бремя, чтобы вы максимизировали отдачу от своих инвестиций. На протяжении всего этого ваш инвестиционный консультант будет держать вас в курсе об эффективности вашего портфеля и приспосабливаться к изменениям ваших финансовых целей.

Оплачивать консультантов по инвестициям можно несколькими способами. Очень важно понять, как конкретный консультант взимает плату за свои услуги, прежде чем нанимать их.

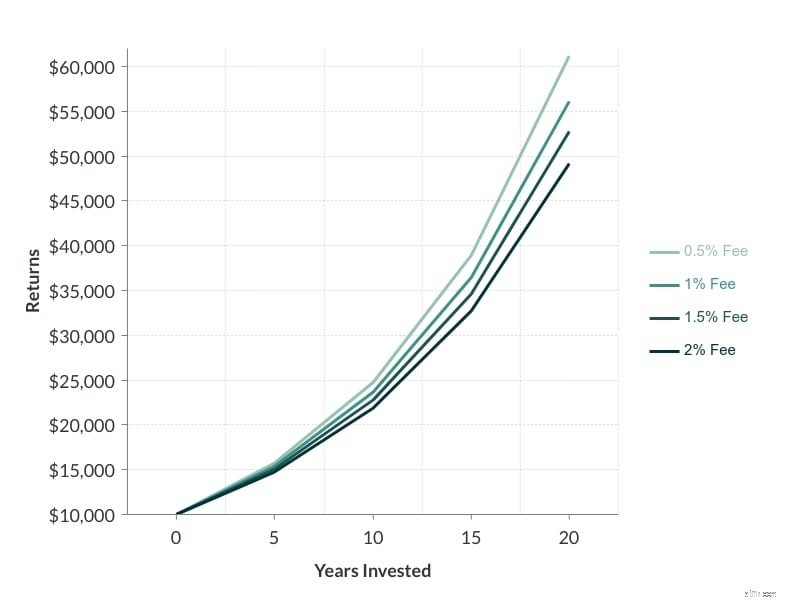

Самый распространенный способ оплаты консультантов - это комиссия за ваши активы. Консультанты обычно берут ежегодную комиссию, которая эквивалентна от 0,2% до 2% от общей суммы денег, которыми они управляют в вашем портфеле. Имейте в виду, что небольшая разница в процентах в этой годовой комиссии за управление может быть очень значительной в течение десятилетий обслуживания.

Некоторые консультанты взимают почасовую или фиксированную плату вместо комиссии. В случае почасовой оплаты важно получить оценку того, сколько времени консультант потратит на управление вашим портфелем и как это выльется в гонорары. Также не забудьте проверить, будут ли с вас взиматься такие же торговые комиссии и комиссии по инвестиционным продуктам, или они включены в стоимость управления вашими активами.

Наконец, некоторые инвестиционные консультанты получают комиссионные от третьих лиц, продавая определенные финансовые продукты, такие как страхование. Вы не будете напрямую платить за эти комиссии, но они могут быть включены в стоимость финансовых продуктов, в которые ваш консультант инвестирует от вашего имени.

Есть несколько мест, где вы можете найти консультанта по инвестициям. Ваш банк или брокерская компания, если она у вас уже есть, могут предложить услуги по консультированию по вопросам инвестиций. В учреждениях такого типа также может быть несколько уровней консультирования.

Вы также можете найти независимую консультационную фирму или физическое лицо. Существует множество крупных фирм, которые полностью специализируются на инвестиционном консультировании и предлагают различные варианты ценообразования. Если вы пользуетесь услугами частного или небольшого предприятия, которое найдете в Интернете, обязательно тщательно проверьте их перед тем, как совершить покупку. Консультант по инвестициям должен иметь возможность предложить проспект прошлых результатов, и вы можете проверить, есть ли у брокера история судебных разбирательств или нарушений регулирующих органов, используя базу данных FINRA BrokerCheck.

Использование инвестиционного консультанта для управления вашим портфелем дает ряд преимуществ.

Самая большая причина, по которой многие люди используют консультанта по инвестициям, заключается в том, что он позволяет им отказаться от инвестирования. Вы можете полагаться на профессиональные знания рынков и опыт инвестирования, вместо того, чтобы пытаться самостоятельно освоить рынок ценных бумаг. Несмотря на то, что вы платите комиссию, вы можете быть спокойны, зная, что вашими деньгами управляют надлежащим образом, и экономите время, которое в противном случае вам пришлось бы тратить на управление своими инвестициями самостоятельно.

Еще одним преимуществом инвестиционных консультантов является то, что они часто имеют доступ к эксклюзивным инвестиционным продуктам, таким как паевые инвестиционные фонды, которые открыты только для профессионалов. Консультанты также могут помочь вам сориентироваться в налоговых последствиях инвестирования в сложные активы, которых в противном случае избежало бы большинство непрофессионалов.

Наконец, одна из самых важных вещей, которые предлагает инвестиционный консультант, - это инвестиционная стратегия, адаптированная к вашим финансовым целям. Людям, особенно тем, кто плохо разбирается в финансах и рынке, непросто отойти от долгосрочной цели, такой как выход на пенсию, к определенному балансу портфеля. Консультант по инвестициям может помочь вам определить, что для вас наиболее важно, а затем использовать эту информацию, чтобы определить, как должен выглядеть ваш портфель и как он должен меняться с течением времени.

Конечно, у инвестиционных консультантов есть несколько недостатков, которые важно понимать.

Обратной стороной использования консультанта по инвестициям является то, что он платный. Плата за консультационные услуги, независимо от ее структуры, съедает прибыль, которую вы иначе зарабатываете на своих инвестициях. Эти деньги не реинвестируются, поэтому вы теряете потенциальные сложные проценты.

Кроме того, большинство инвестиционных консультантов взимают комиссию независимо от того, приносит ли ваш портфель деньги или проигрывает. Даже если рынок упадет на 10% за год, а стоимость вашего портфеля упадет на соответствующую сумму, ваш консультант все равно будет собирать почасовые сборы или комиссию.

Еще один серьезный недостаток использования инвестиционного консультанта заключается в том, что очень немногие консультанты действительно превосходят рынок. Некоторые активно торгуют вашими деньгами, но не могут постоянно опережать основные рыночные индексы. Другие просто вкладывают ваши деньги в несколько паевых инвестиционных фондов или ETF и оставляют их на месте.

Вы можете легко сопоставить последнюю стратегию, купив паевые инвестиционные фонды или ETF самостоятельно, и комиссии будут значительно ниже. Однако имейте в виду, что, когда вы инвестируете в ETF самостоятельно, вы теряете все услуги по управлению портфелем и консультированию, которые предоставляет ваш инвестиционный консультант.

Если вы правильно выбрали своего консультанта по инвестициям, разработанная им инвестиционная стратегия должна идеально соответствовать вашим целям, сводя к минимуму риск и увеличивая прибыль. Однако нередко инвестиционные консультанты используют шаблонный подход к клиентам и оставляют их с менее чем оптимальной инвестиционной стратегией.

Это проявляется двояко. Во-первых, вы действительно можете увидеть отрицательную доходность своего портфеля. На рынке случаются спады, но ваш портфель со временем должен расти, особенно когда рынок в целом растет. Во-вторых, у некачественной стратегии есть альтернативные издержки. Если вы теряете прибыль, это деньги, которые не увеличиваются с течением времени. В течение десятилетий финансового менеджмента упущенные сложные проценты могут быстро расти.

Решить, стоит ли полагаться на инвестиционного консультанта для управления вашими инвестициями, является важным финансовым решением. Хотя все ситуации индивидуальны, есть несколько вещей, которые следует учитывать.

Во-первых, насколько вы финансово подкованы? Если вы хорошо понимаете, как инвестировать свои деньги, и чувствуете себя комфортно, разрабатывая инвестиционную стратегию самостоятельно, вы можете таким образом сэкономить. С другой стороны, если вы не знаете, с чего начать с создания баланса целевого портфеля или взвешивания допустимости риска, вам может пригодиться инвестиционный консультант.

Также имеет значение сумма денег, которую вы хотите вложить. Если у вас есть только несколько тысяч долларов для инвестирования, советник может не стоить того - и вы не сможете найти советника, который готов принять вас в качестве клиента. Но если у вас есть значительный вклад в виде наличных денег или в виде инвестиций с низкой доходностью, консультант по инвестициям может помочь вам получить больше от ваших денег.

Ваши инвестиционные цели также имеют значение. Надеюсь, вы немного обдумали свои финансовые цели. Если нет, вам нужно будет начать там, прежде чем привлекать консультанта по инвестициям. Многие консультанты лучше всего работают с общими целями, такими как выход на пенсию, но могут оказаться не столь полезными, если ваша цель - передать богатство или купить бизнес в конце жизни.

Наконец, наличие советника, которому вы твердо доверяете, может стать важным фактором в вашем решении использовать инвестиционного консультанта. Если вы не можете найти подходящего советника, вы можете рассмотреть альтернативные варианты, которые позволят вам больше полагаться на себя.

Если вы не уверены, что инвестиционный консультант вам подходит, есть несколько альтернатив, к которым вы можете обратиться для управления своими деньгами.

Робо-консультанты - это инвестиционные услуги, которые созданы для имитации консультантов по инвестициям в человека. Как правило, это алгоритмы, которые автоматически инвестируют ваши деньги в определенный набор ETF в зависимости от вашей устойчивости к риску и финансовых целей. Некоторые услуги более индивидуализированы, чем другие, или допускают большую гибкость в отношении того, во что могут быть инвестированы ваши деньги. Что общего у большинства робо-консультантов, так это то, что они значительно дешевле, чем консультанты по инвестициям в человеческий капитал. Вы можете прочитать наши обзоры Wealthfront и Betterment, если планируете использовать робо-советник.

Если вы готовы пойти на больший риск в обмен на потенциально более высокую доходность, вы также можете инвестировать в отдельные акции самостоятельно. Это намного проще, чем использование консультанта по инвестициям, хотя после того, как вы выберете акции для инвестирования, вы сможете удерживать их в течение многих лет. Если вы не знаете, как самостоятельно исследовать акции, существует множество сервисов - как бесплатных, так и платных - которые могут помочь вам решить, какие компании заслуживают вашего внимания. Многие из этих услуг смогли принести исключительную прибыль. Например, за последние 15 с лишним лет программа Motley Fool’s Stock Advisor превзошла рынок в 4 раза (полный обзор можно найти здесь).

Компания также предлагает полную программу построения портфеля под названием Everlasting Portfolio, которая позволяет участникам точно копировать портфель инвестора-миллионера.

Многие инвестиционные консультанты вкладывают ваши деньги в несколько паевых инвестиционных фондов, а потом не трогают их. Вы можете легко скопировать эту стратегию, исследуя паевые инвестиционные фонды на Morningstar, а затем выбрав несколько для инвестирования. Еще лучше нанять консультанта по инвестициям на почасовой основе один или два раза в год, чтобы получать предложения о том, в какие паевые инвестиционные фонды вы должны инвестировать соответствующие средства. ваши цели.

Обращение к консультанту по инвестициям для управления вашим портфелем - хорошее финансовое решение для многих людей. Наличие советника позволяет вам избегать инвестирования и получать инвестиционную стратегию, соответствующую вашим долгосрочным финансовым целям. Однако советник по инвестициям не обязательно подходит для всех. Перед тем, как обратиться к консультанту по инвестициям, важно подумать о собственных инвестиционных знаниях и об альтернативных, более дешевых формах управления портфелем.