Обзор факторного инвестирования Отбор игроков в команду по крикету исключительно на основе талантливых игроков с битой и боулеров - устаревший критерий. Индийская команда по крикету тоже усвоила это на собственном горьком опыте в 2000-х. Затем последовала ротация ветеранов по прибытии Дхони в качестве капитана. Сегодня индийская команда по крикету должна проанализировать ряд статистических данных, чтобы сформировать стратегию отбора. К ним относятся уровни физической подготовки, предрасположенность к травмам, имидж игрока и т. Д. Кризис 2008 года из-за сбоя на рынке облигаций также заставил инвесторов понять, что простой диверсификации портфеля на основе классов активов недостаточно. Это привело к появлению инвестиционной стратегии под названием «Факторное инвестирование».

Содержание

Факторное инвестирование - это совершенно другой взгляд на диверсификацию. Он построен на работах Юджина Фамы и Кеннета Френча. Фана считает, что даже профессиональным инвесторам очень сложно превзойти рыночные показатели. По его словам, было бы лучше инвестировать в широкий портфель акций, чем заниматься бесполезным подбором акций.

( Американские экономисты Юджин Фама и Кеннет Френч, известные своей пятифакторной моделью )

Исследователи заметили, что на протяжении всей истории акции с определенными факторами в игре могли работать лучше. По мере того, как появилось исследование, стали выделяться определенные факторы, которые были применены к портфолио для создания альфа-версии.

Проще говоря, сверхвысокая эффективность фонда по сравнению с эталонным показателем в течение длительного периода времени считается альфа (α). Скажем, Sensex вырастет на 15% за год, а ваш соответствующий портфель - на 18%. Тогда дополнительные 3% известны как Альфа. Однако Альфы известны как воображаемые существа рыночного мира. Это связано с тем, что ни одному фонду не удавалось стабильно обгонять рынки в течение длительного периода времени (не только 1–3 года).

Следующие факторы широко используются и считаются добавленными к альфа-версии.

да. Нам действительно нужна бета в наших поисках альфы. Бета здесь представляет собой риск. Бета акций достигается после наблюдения того, насколько они волатильны и чувствительны. Для перехода к бета-версии используется регрессионный анализ.

Вот неколичественный метод, который мы можем использовать для оценки бета. Во-первых, нарисуйте движение рынка на графике за определенный период. Затем нанесите на график движение рынка рассматриваемой ценной бумаги

Случай 1. Если ценная бумага в значительной степени отслеживает рынок, тогда β =1.

Случай 2:Если ценная бумага более волатильна, чем рынок, тогда β> 1.

Случай 3. Если ценная бумага имеет меньшую волатильность, чем рынок, тогда β <1.

Случай 3. Если ценная бумага имеет меньшую волатильность, чем рынок, тогда β <1.

Факторное инвестирование действительно сопряжено со значительным риском. Он считает, что чем больше риск портфель, тем выше доход. Если предположить, что бета портфеля составляет 1,5. Тогда, если рынок пойдет вверх на 10%, это приведет к росту портфеля на 15%. Однако, если вместо этого рынок пойдет вниз на 20%, портфель упадет на 30%

В отличие от традиционного подхода, этот подход требует инвестирования в акции малой капитализации. Если мы посмотрим на это непредвзято, это будет иметь смысл, поскольку у акций с малой капитализацией будет больше шансов совершить скачок роста по сравнению с их небольшой стоимостью. Акции с более высокой капитализацией, хотя и обладают прочностью, чтобы выдержать рыночный шторм, будут иметь более медленные темпы роста. По данным CRSP с 1927 по 2015 год, акции компаний с малой капитализацией обеспечат на 3,3% более высокую доходность, чем компании с большой капитализацией.

В соответствии с этим фактором менее дорогие акции окажутся более выгодными, чем более дорогие. Это поощряет инвестирование в недооцененные акции. Этот подход теоретически работает, поскольку инвестирование в компании, цены на которые могут упасть, но их сильные основы останутся прежними, окажется более выгодным.

Это по сравнению с инвестированием в компании с растущими ценами, но с теми же фундаментальными принципами. Завышенная ценная бумага будет скорректирована во время рыночной коррекции, но ценная бумага с сильными фундаментальными показателями все равно окажется выгодной. Согласно CRSP, если покупаются акции по неправильной цене, разница в доходности по данным с 1927 по 2015 год составит 4,8% в год.

Этот фактор требует включения в портфель акций, которые имели восходящую динамику. Это требует ранжирования акций на основе 12-месячной траектории, исключая последний месяц. Согласно данным, собранным CRSP с 1927 по 2015 год, первые 30% акций с восходящей динамикой обеспечили бы 9,6% дополнительной прибыли по сравнению с акциями из нижних 30%, которые могли иметь нисходящую траекторию.

В соответствии с этим фактором высококачественная акция с высокой прибыльностью принесет избыточную прибыль. Согласно «Полному руководству по факторному инвестированию» высококачественные компании обладают следующими чертами:низкая волатильность доходов, высокая маржа, высокая оборачиваемость активов, низкий финансовый рычаг, низкий операционный рычаг и низкий риск, связанный с акциями.

Согласно данным, собранным CRSP с 1927 по 2015 год, акции, составляющие верхние 30% валовой прибыльности, давали на 3,1% более высокую доходность, чем акции нижних 30%.

Чтобы фактор был принят во внимание, необходимо, чтобы он удовлетворял следующим тестам.

В соответствии с этим необходимо, чтобы факторы проявлялись во времени и не ограничивались конкретным периодом времени

Фактор должен сохраняться в разных регионах, странах и секторах

Коэффициент не должен изменяться при изменении способа определения характеристик и должен соответствовать спецификации.

Фактор должен быть разумным и приносить пользу. Кроме того, они должны быть инвестируемыми, если они будут добавлены в портфель.

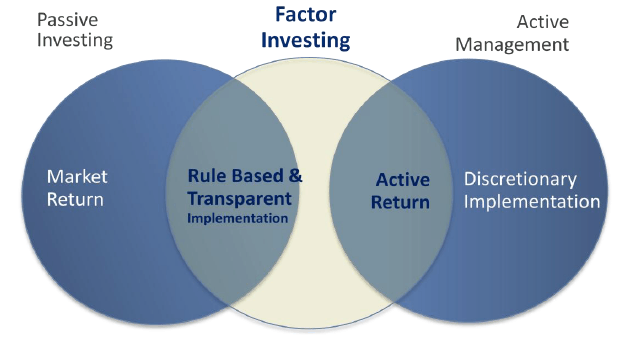

Исторически одной из самых распространенных инвестиционных стратегий было активное инвестирование. В Active Investment менеджер фонда вместе со своей командой аналитиков вырабатывает стратегию и анализирует отдельные акции, чтобы превзойти рынок. В Active Investment навыки инвестиционного менеджера позволяют фонду работать лучше, чем рынок. Операции фонда включают хеджирование, а также активную деятельность по купле-продаже.

Еще одна форма инвестирования - пассивное инвестирование. Здесь портфель отслеживает рынок. В пассивном инвестировании инвесторов ждут долгие годы. Происходящие покупки и продажи ниже, чем при активном инвестировании. Затраты значительно ниже по сравнению с этим, поскольку пассивное инвестирование использует запрограммированные компьютеры вместо управляющих фондами.

Факторное инвестирование может вступить в игру, объединив активную инвестиционную стратегию и пассивную инвестиционную стратегию. Стратегию активного инвестирования можно использовать для приобретения портфеля с учетом факторов, которые можно запрограммировать в компьютер. Программное обеспечение сможет воспроизвести стратегию и в то же время проанализировать ряды акций. Факторное инвестирование, если все сделано правильно, приводит к высокодиверсифицированному портфелю. Это дополнительно снижает риск, связанный с отбором акций, и дополняет портфель факторами.

На следующих графиках показано, что портфель факторов производства превосходит рынок.

(Источник:ценные бумаги, основанные на различных факторах, выступающие против Russell 100)

При создании портфолио не обязательно делать акцент на одном или ограниченном количестве факторов. Портфель должен быть диверсифицирован, чтобы включать все факторы. Это связано с тем, что факторное инвестирование не предполагает сроков инвестирования для определенных факторов и не имеет периодов инвестирования для различных факторов. Кроме того, неясно, когда инвестиции, основанные на отдельных факторах, начнут увеличивать портфель. Следовательно, диверсификация портфеля с учетом факторов полезна.

Несмотря на то, что факторное инвестирование часто используется на финансовом жаргоне, оно все еще ограничено в использовании. Это может быть из-за следующих факторов.

Факторное инвестирование основано на принципе:чем больше вы готовы рискнуть, тем более вероятная прибыль ожидает вас. Инвесторы, не склонные к риску, обычно избегают факторного инвестирования. Помимо избегания риска, некоторые инвесторы могут даже не поверить в возможность того, что фонд обойдет рынок. Это связано с тем, что в 2017 году только 15,77% фондов в США превзошли рынок, а в долгосрочной перспективе даже меньше.

Факторное инвестирование хорошо изучено на рынке акций. Но по другим активам, таким как фьючерсы на опционы и т. Д., Еще недостаточно исследований

Хотя факторное инвестирование дешевле активного и все же дороже по сравнению с пассивным инвестированием. Проблемы еще больше уменьшаются, поскольку для факторного инвестирования требуется больше времени, чтобы снизить вероятность низкой эффективности. Даже если доходность фонда превосходит рыночную, превышение также должно превышать дополнительные расходы, взимаемые за счет факторного инвестирования.

Юджин Фама был удостоен Нобелевской премии 2013 года. Это принесло дополнительный интерес к сфере факторного инвестирования. С тех пор было проведено множество исследований, и было заявлено, что обнаружено более 300 факторов. Несмотря на все эти усилия, идеальная модель факторного инвестирования все еще неизвестна.

Индийские рынки в настоящее время имеют следующие индексы, доступные на индийских рынках. Это NIFTY Alpha Low-Volatility 30, NIFTY Quality Low-Volatility 30, NIFTY Alpha Quality Low-Volatility 30, NIFTY Alpha Quality Value Low-Volatility 30. По словам Акаша Джайна (заместителя директора по индексам S&P BSE), BSE проверил четыре фактора в контексте Индии:качество, волатильность, импульс и стоимость на падающих рынках. Они заметили, что низкая волатильность дает значительную избыточную доходность, а на повышающихся рынках стоимость имеет тенденцию опережать рост. Низкая волатильность здесь действует как защитный фактор, а стоимость позволяет акциям хорошо работать в макроэкономических условиях.

Факторное инвестирование в недавнем прошлом переживало тяжелые времена, но его нельзя списывать со счетов, поскольку в настоящее время есть более 100 лет данных, доказывающих, что оно работает. Для факторного инвестирования потребуется как минимум десять или два года, прежде чем его можно будет отнести к другой категории. Если факторное инвестирование изменится, это изменит отрасль. Мэтт Перон (глава Global Equity - Northern Trust Asset Management) прогнозирует, что количество активных менеджеров будет расти, если измерять их результативность по факторным индексам, а не по рыночным индексам. Это могло быть связано с тем, что они могли установить новые стандарты.