Конец июля был тяжелым для нескольких крупных технологических компаний, которые показали очень заметные потери прибыли.

Facebook (FB) была не первой компанией, которая разочаровала, но она потрясла весь сектор, когда она упала на 19% и понесла самый большой дневной убыток в рыночной стоимости - огромные $ 119,1 млрд. Это больше, чем весь рыночная стоимость компонента Dow Jones Industrial Average United Technologies (UTX).

Проблемы с доходами продолжались, включая падение Twitter (TWTR) на 21%, несмотря на превышение оценок аналитиков по прибылям и прибыли. Рост числа пользователей был проблемой, поскольку компания очистила себя от приостановленных и поддельных аккаунтов.

Практически все FANG - Facebook, Amazon.com (AMZN), Netflix (NFLX) и родительский алфавит Google (GOOGL), хотя Apple (AAPL) и Microsoft (MSFT) часто упоминаются в подобных аббревиатурах - вскоре после получения прибыли показали плохие результаты.

Однако это опустошение не стало неожиданностью для некоторых энтузиастов графиков, которые используют ценовое действие (и их производные) в качестве ориентира. Ни один правдивый технический аналитик не ожидал, что Facebook получит гигантскую стрижку, но анализ динамики цен показал, что распродажа не за горами.

Нет сомнений в том, что инвесторы были в восторге от Big Tech, поскольку эта группа лидировала на рынке в течение последних пяти лет. Каждое небольшое падение или откат стимулировали новые покупки. Казалось, что каждому нужно иметь в своем портфеле несколько таких высокодоходных акций.

Когда группы акций лидируют таким образом, их бычий настрой порождает еще больший бычий настрой, независимо от их оценок. Эксперты классифицируют такой рынок как «импульсный рынок» или, для краткости, momo.

Импульс - это скорость роста цены. Большинство бесплатных программ для построения графиков предлагает индикаторы для измерения импульса, и они весьма полезны для определения условий, когда ралли становится слишком бурным.

Они также могут обнаружить, когда импульс начинает убывать, задолго до того, как растущие акции действительно продаются. Хотя они и были идеальными, в течение июля графики показывали рост цен с падением.

Представьте себе мяч, подброшенный в воздух. Даже по мере того, как он движется выше, его скорость снижается. В конце концов гравитация подавляет силу, которая изначально толкала мяч, и мяч, наконец, начинает падать обратно.

Какие акции FANG показали такие расхождения между ценовыми тенденциями и темпами? Все они. То же самое сделали и другие суперзвезды, такие как Adobe (ADBE), Nvidia (NVDA), Visa (V) и Intel (INTC).

Инвесторы должны задать вопрос:«Момо мертв?» Могут ли они по-прежнему покупать каждое падение, которое скупо предлагает рынок? Или пора зафиксировать прибыль и, может быть, даже полностью отойти в сторону?

Кажется, что господство КЛЫК находится под угрозой. Скептики, которые кричали о заоблачных оценках и игнорировании рынком надежных фундаментальных показателей, наконец, увидели некоторое оправдание, поскольку многие из этих лидеров споткнулись.

Проблема в том, что их акции просто впали в какое-то безумие, которое подняло цены слишком высоко, слишком быстро. Однако по большей части эти компании по-прежнему зарабатывают деньги и продолжают внедрять инновации.

Недавние корректировки акций технологических компаний были отличным примером того, как рынок в конечном итоге очистится и позволит инвесторам покупать высококачественные компании по более реалистичным ценам. Конечно, на это потребовалось много времени, и распродажа некоторых компаний (Facebook) была жестокой.

Такова природа фондового рынка. Он говорит нам, когда было достаточно, а не наоборот.

Текущая турбулентность кажется отличной от предыдущих падений, потому что продажи последовали за плохой прибылью или новостями о перспективах, а не за быстрыми всплесками рыночного шума. Это говорит о том, что природа рынка изменилась с момо на что-то другое. Это не обязательно является медвежьим, особенно с учетом того, что большинство клыков по-прежнему находятся в восходящей, бычьей тенденции - просто посмотрите на недавний рывок Apple к новым максимумам и 1 триллион долларов рыночной капитализации. Однако слепая покупка каждого падения может быть больше не правильной стратегией.

Тот факт, что момо, похоже, закончился, не означает, что это конец общего бычьего рынка. Это далеко не так.

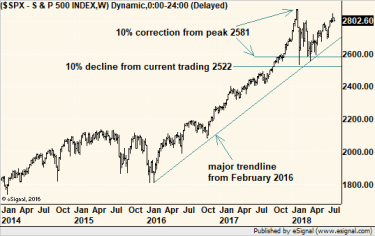

Неудовлетворительный для тех, кто ищет беззастенчивого критика, фондовый индекс Standard &Poor’s 500 уже упал на 10,16% по итогам дня закрытия в январе и феврале. Это чуть выше произвольного определения коррекции в 10%. Но в июле S&P 500 фактически вышел из зоны коррекции; теоретически, теперь это должно быть лишь вопросом времени, когда следующий шаг начнется.

Посмотрите на недельный график ниже. Тенденция с начала 2016 года остается неизменной и продолжает расти. А для более продвинутых наблюдателей за графиками, если это произойдет, еще одна коррекция на 10% от текущих уровней создаст довольно существенный нижний предел под рынком.

Но может ли рынок упасть еще больше и достичь также произвольного определения медвежьего рынка с 20% падением от пика?

Все возможно, но сейчас это кажется маловероятным.

В конце концов, по данным StreetInsider.com, оставшаяся часть сезона отчетности выглядит неплохо:77% компаний превзошли оценки аналитиков за второй квартал. FactSet сообщает, что рост прибыли резко увеличился:смешанные темпы роста прибыли компаний S&P 500 за 1 квартал составили 23,2%, что является самым высоким результатом с 3 квартала 2010 года.

Если не брать во внимание политику, темпы роста ВВП во втором квартале в 4,1%, несомненно, хороши. Да, с этого момента ожидается замедление темпов роста, но экономика все равно может расти меньшими темпами и по-прежнему выглядеть сильной.

Люди также лучше относятся к экономике. Индекс экономического оптимизма IBD / TIPP держится на уровнях, невиданных с 2005 года, когда мыльный пузырь на рынке недвижимости все еще надувался.

Золото, преграда от плохих времен, все еще томится. Если люди нервничают, желтый металл «должен» быть немного сильнее, потому что золото, серебро и некоторые твердые активы выигрывают, когда нарастает страх. Но на фоне оптимизма и реального экономического роста, не говоря уже о практически полном отсутствии инфляции, сейчас нет причин стремиться к золоту.

Наконец, процентные ставки по-прежнему довольно низкие, несмотря на кампанию Федеральной резервной системы по их нормализации, подталкивая их к повышению. Мы могли бы привести контраргумент о том, что устойчиво низкие процентные ставки могут означать, что рынок облигаций не верит в текущее восстановление экономики. Но пока этот вывод не будет подтвержден, мы должны держать его на полке.

Что касается подтверждения оптимистичных аргументов в пользу акций, то в то время как технологии спотыкаются, финансовые показатели и здравоохранение, по-видимому, выходят в лидеры, по крайней мере, на данный момент. Это важно, потому что лидерство действительно перемещается из сектора в сектор на здоровом бычьем рынке. Для этого используется термин «вращение секторов».

Технологии в настоящее время составляют 26% стоимости S&P 500, поэтому их потеря из лидирующих позиций может указывать на проблемы для более широкого рынка. Однако здравоохранение (чуть менее 14,1%) и финансы (13,8%) относятся к секторам № 2 и 3. Их возвращение в лидеры - это положительный момент.

Вывод? На данный момент рынок все еще в порядке. Потенциал для еще одного 10% -ного падения вполне реальн, но если он не станет значительно ниже минимума, чем мы видели ранее в этом году, бычий рынок останется неизменным.