Соперничество между Intel (NASDAQ:INTC) и Advanced Micro Devices Inc (NASDAQ:AMD) продолжается, поскольку обе компании борются за производство лучших процессоров и видеокарт на рынке.

Если у вас в настоящее время есть компьютер, скорее всего, он работает на чипах Intel или AMD. В то время как Intel уже много лет лидирует благодаря своему более качественному продукту, AMD на протяжении многих лет догоняет консоли Sony PS5 и Microsoft Xbox Series, также занимающие свои чипы.

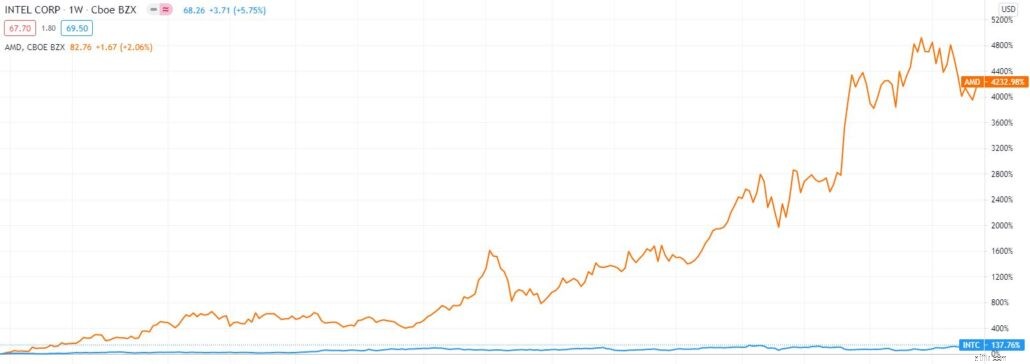

В результате, несмотря на то, что обе компании относятся к одной отрасли, обе компании принесли инвесторам совершенно разную доходность. За последние 5 лет акции Intel подорожали на 137 %, а AMD — на 4200 %.

Двигаясь вперед, продолжит ли AMD опережать Intel?

Давайте проанализируем, что лучше купить.

Intel была первой компанией, которая изобрела центральный процессор (ЦП), который является мозгом всех компьютеров. С тех пор Intel десятилетиями доминирует на рынке. Они постоянно производят более высокую производительность и чипы с большей эффективностью по сравнению с другими производителями чипов, такими как AMD.

Недостатком чипа AMD было то, что он потреблял больше энергии, поскольку пытался соответствовать производительности чипа Intel, это было неблагоприятно, поскольку чип нагревался сильнее, быстрее разряжал батареи ноутбука и увеличивал счета за электроэнергию. Чтобы сохранить свои продажи, AMD снизила цену, чтобы подорвать Intel с точки зрения цены, хотя это удержало AMD на плаву, это сильно снизило ее прибыль.

Однако за последние годы все изменилось. Intel производит свои чипы на собственном литейном заводе, в то время как AMD передает производство своих чипов на аутсорсинг Тайваньской компании по производству полупроводников (TSMC). В течение многих лет Intel и TSM шли плечом к плечу, постоянно производя более компактные и более мощные чипы каждый год. Эта вертикальная интеграция оказалась большим успехом для Intel в начале 2000-х годов, однако то, что было ключом к ее успеху, стало главным источником проблем в последние годы.

При бывшем генеральном директоре Бобе Своне и его предшественнике Intel потеряла пар и начала отставать, пытаясь производить 10-нанометровые чипы (перенесенные на конец 2021 года с первоначальной даты 2015 года) и 7-нанометровые чипы (перенесенные на конец 2022 года и далее).

Между тем, TSMC стремилась производить более мелкие и технологически продвинутые чипы, которые по своей сути приносили пользу AMD, ее клиенту. С 7-нанометровыми чипами TSMC в процессорах AMD AMD производит гораздо более совершенные процессоры, которые теперь могут конкурировать с Intel.

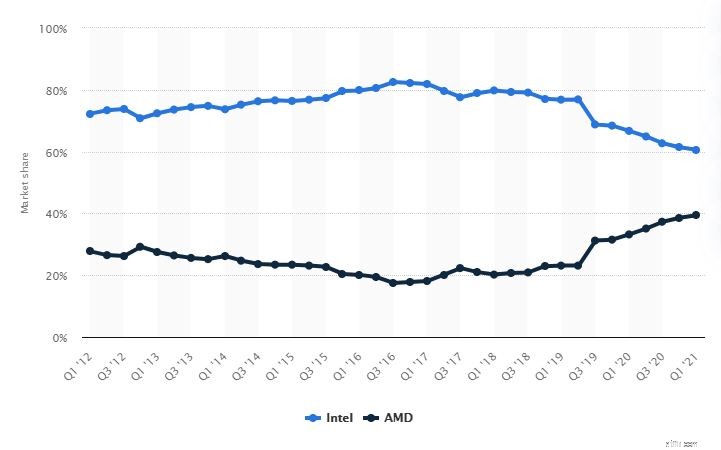

Это основная причина, по которой Intel с тревожной скоростью уступает долю рынка AMD, как видно из приведенного ниже отчета.

Доля ЦП на рынке с 2012 по 2021 год

Источник:statista.com

В будущем Intel предстоит многое наверстать у AMD. Однако они, возможно, не смогут начать работу так скоро, потому что их 7-нм чип не ожидается до 2023 года из-за значительных задержек.

Тем не менее, технологии могут быстро прогрессировать за короткий период. И что еще хуже, по слухам, AMD перейдет на 5-нанометровый производственный процесс к концу 2021 года. Таким образом, в краткосрочной перспективе я не думаю, что Intel сможет вернуть себе трон.

Тем не менее, есть луч надежды, который может изменить судьбу Intel.

Во-первых, у Intel новый генеральный директор , Пэт Гелсингер.

Гелсингер работает в Intel более 30 лет и зарекомендовал себя как лидер с выдающимся послужным списком инноваций и глубоким знанием Intel. В своем выступлении Гелсингер сказал, что в будущем Intel будет больше полагаться на сторонних партнеров по производству микросхем. При этом он не отказывается от корней своей компании, когда он был одновременно разработчиком и производителем полупроводников.

Фактически, Intel сохранит большую часть производства внутри компании. Понятно, что работа собственного литейного производства требует больших капиталовложений из-за высокой стоимости и технических знаний, необходимых для производства этих чипов. Тем не менее, Intel по-прежнему предпочитает производить свои собственные чипы, поскольку считает, что это единственный способ отличиться от других производителей чипов «без фабрик», таких как AMD, NVIDIA и Qualcomm, которые передают его на аутсорсинг крупным литейным заводам, таким как TSMC.

Это огромные амбиции. Однако, если многолетняя стратегия Гелсингера сработает, она потенциально может изменить положение компании.

Далее мы должны понять, что у Intel есть два основных направления деятельности. . Его бизнес, ориентированный на ПК, приносил 56% выручки, а бизнес центров обработки данных приносил 36% выручки.

Хотя AMD, возможно, опережает Intel в своем сегменте ПК, AMD по-прежнему отстает от Intel на рынке центров обработки данных. В настоящее время чип Intel Xeon по-прежнему считается самым быстрым серверным процессором в мире. Кроме того, Intel владеет компанией eASIC, производящей специализированные микросхемы ASIC для центров обработки данных. Это делает Intel единственной компанией, которая может объединять все чипы вместе, в отличие от AMD, чьи клиенты должны покупать специализированные чипы ASIC из других источников.

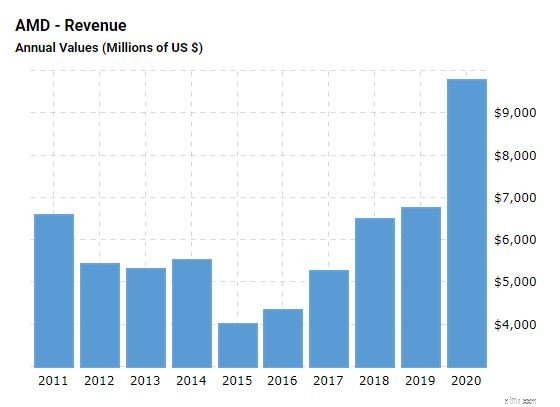

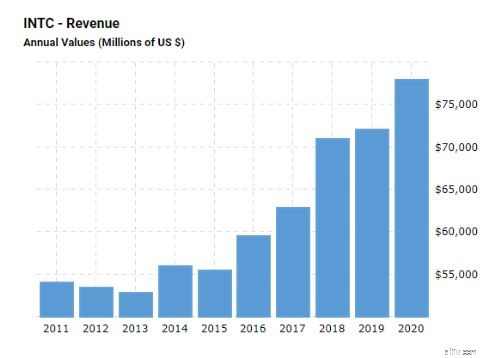

За последние несколько лет общий доход Intel и AMD рос, хотя первая столкнулась с более жесткой конкуренцией со стороны второй. Обе компании показали более высокие результаты в 2020 году благодаря увеличению продаж в результате пандемии.

Однако с точки зрения роста выручки AMD росла намного быстрее, чем Intel, на 45% по сравнению с 8% у Intel. Разница в темпах роста связана с выпуском новых процессоров AMD Ryzen и графических процессоров Radeon, а также с уменьшением дефицита чипов для центров обработки данных и дефицита чипов, с которыми сталкивается Intel.

Источник:макротренды

Источник:макротренды

| Рост доходов | 2018 | 2019 | 2020 |

| ИНТЕЛ | <тд>13% <тд>2% <тд>8%|||

| АМД | <тд>23% <тд>4% <тд>45%

Ожидается, что в следующие 5 лет AMD будет расти быстрее, на 19 %, по сравнению с 7 % роста Intel, поскольку Intel пытается наверстать упущенное.

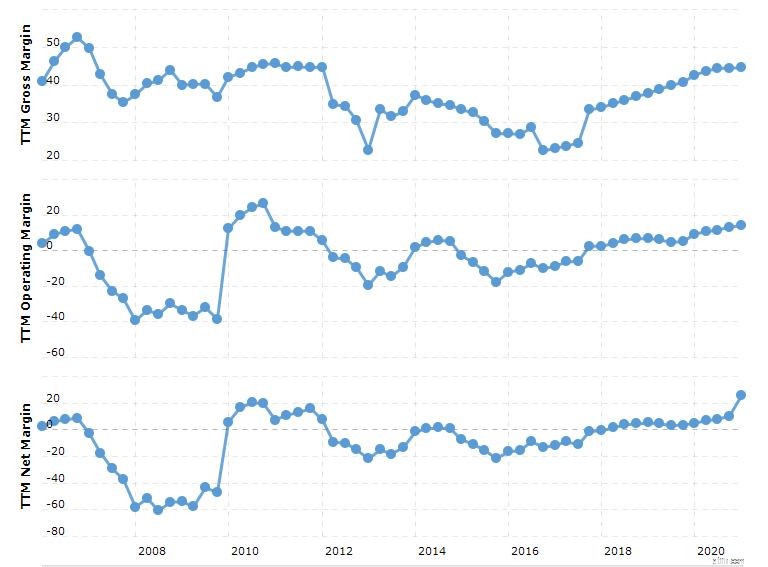

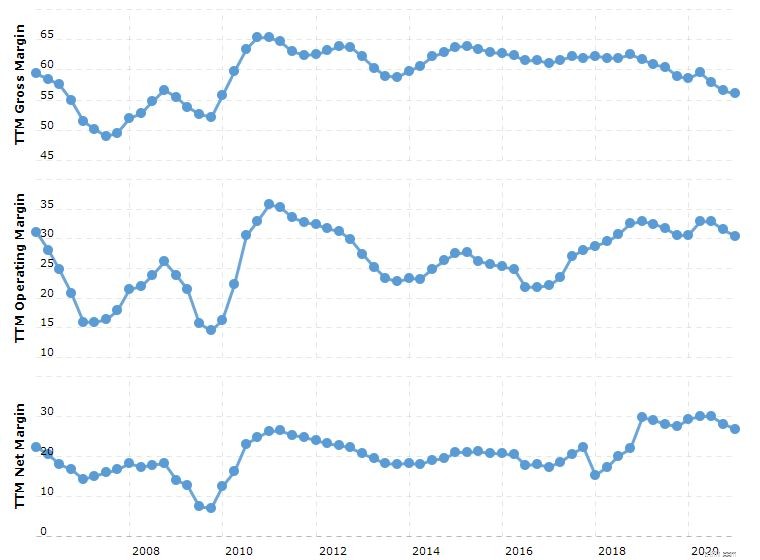

Поскольку Intel продолжает сталкиваться с операционными проблемами, ее маржа в последние годы имеет тенденцию к снижению.

Напротив, с производством более качественных чипов AMD смогла уйти от конкуренции с Intel исключительно по цене. Это привело к увеличению маржи с годами, что привело к увеличению доходов компании.

Источник:макротренды

Источник:макротренды

С точки зрения финансового благополучия AMD выглядит гораздо более капитализированной, чем Intel.

С соотношением долга к собственному капиталу 9,8%, коэффициентом текущей ликвидности 2,54 и коэффициентом быстрой ликвидности 1,81 AMD намного здоровее по сравнению с соотношением долга к собственному капиталу 45,57% Intel, коэффициентом текущей ликвидности 1,91 и коэффициентом быстрой ликвидности 1,24.

Похоже, у AMD гораздо больше возможностей для покрытия своих краткосрочных и долгосрочных долговых обязательств. Тем не менее обе компании по-прежнему финансово стабильны.

| АМД | ИНТЕЛ | |

| Отношение долга к собственному капиталу | <тд>9,8% <тд>45,6%||

| Текущий коэффициент | 2.54 | 1.91 |

| Быстрый коэффициент | 1.81 | 1.24 |

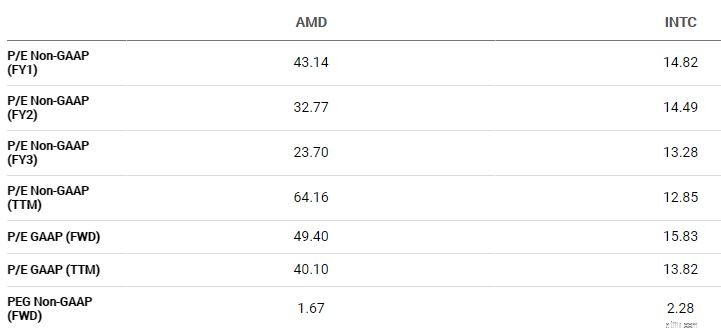

Как и следовало ожидать, высокая производительность AMD в последние годы привела к резкому росту стоимости ее акций. С P/E Non-GAAP (FWD) 43,14 , AMD значительно дороже по сравнению с кратным Intel, равным примерно 14,82. .

Тем не менее, если принять во внимание рост обеих компаний, PEG Non-GAAP (Forward) у AMD составляет 1,67, а у Intel — 2,28. . Используя это соотношение, AMD кажется намного дешевле по сравнению с Intel.

При этом использование опережающего PEG предполагает, что AMD продолжит превосходить Intel, что может быть не так, в зависимости от того, как сложится конкуренция.

Intel по-прежнему является гораздо более крупной компанией по сравнению с AMD. По состоянию на 2020 год ее рыночная капитализация в размере 278 миллиардов долларов почти в 3 раза превышает рыночную капитализацию AMD в 100 миллиардов долларов. Что касается чистой прибыли, то в 2020 году Intel получила 20,9 млрд долларов, что в 8 раз больше, чем у AMD в 2,5 млрд долларов.

Это дает Intel больше финансовых возможностей для исследований и разработок и возможность использовать экономию за счет масштаба, что может помочь ей вернуться в свои славные дни.

Основываясь на модели метода дисконтированных денежных потоков за 5 лет и предположении, что рост выручки Intel останется на уровне 4,5 % в год, ее справедливая стоимость составляет около 99 долларов США, что означает потенциал роста на 45 %.

AMD, с другой стороны, имеет темпы роста около 25% CAGR. Его справедливая стоимость составляет около 84 долларов США, что при текущей цене акций является справедливой оценкой.

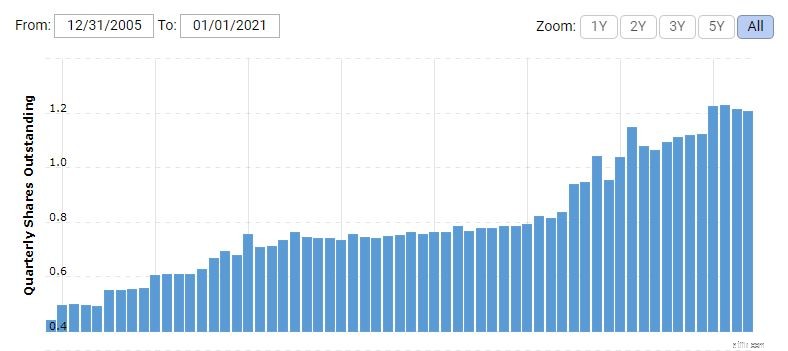

Несмотря на то, что темпы роста AMD были намного выше, акционеры должны принять во внимание разводнение акций. В последние годы AMD выпускала новые акции, которые увеличивали свою долю на рынке на 5-10% в год.

Если это разбавление продолжится, прогнозируемый реальный рост может быть не таким высоким, поскольку растущий доход придется разделить с большим количеством людей.

Источник:макротренды

На мой взгляд, если вы хотите получить должность в полупроводниковой промышленности, вы можете рассмотреть любую из них в своем инвестиционном портфеле. Я рассматриваю AMD как игру для роста, а Intel — как игру с добавленной стоимостью. (Хотя акции Intel сейчас близки к историческому максимуму из-за позитивных настроений в связи со сменой генерального директора )

Если вы считаете, что AMD продолжит расти более быстрыми темпами и сможет производить более качественные чипы, чем Intel, обратите внимание на AMD. Однако, если вы считаете, что Intel вернется на рынок, подумайте о том, чтобы вместо этого добавить Intel в свой портфель.

Тем не менее, если вы уже являетесь акционером Intel, ожидайте, что прибыль Intel в ближайшие годы упадет, поскольку она увеличивает свои капитальные затраты, чтобы устроить ожесточенную битву и догнать TSMC (AMD) и других производителей микросхем.

Прежде чем инвестировать, подумайте о недавней нехватке чипов, с которой в настоящее время сталкивается отрасль. Чипы, производимые такими компаниями, как AMD и Intel, используются в производстве множества электронных продуктов, от смартфонов, ноутбуков до автомобилей.

В настоящее время полупроводниковая промышленность сталкивается с нехваткой микросхем из-за всплеска спроса, вызванного движением за цифровизацию, помимо сбоев в цепочке поставок, вызванных пандемией. С растущим спросом в краткосрочной перспективе выиграют AMD и Intel, поскольку они могут поднять цены на свои чипы. Однако будет предел, до которого эти производители чипов могут поднять свои цены.

В долгосрочной перспективе, если они не смогут решить эту проблему, это может ограничить их дальнейший рост.

На момент написания у меня нет должности ни в AMD, ни в Intel.