Люди говорят правду:если вы хотите получить наибольшую награду, вам придется пойти на максимальный риск. Но разумное инвестирование предполагает принятие продуманных рисков, а не слепых. И после трех лет стабильной доходности акций, возможно, пришло время снизить риск в вашем портфеле, чтобы подготовиться к возможному обвалу рынка.

Или ваши жизненные обстоятельства могут диктовать более осторожную позицию по какой-либо причине. Снижение рисков подразумевает предварительное планирование. «После того, как риск случился, становится слишком поздно», — говорит Тим Стеффен, директор по перспективному планированию подразделения управления активами инвестиционной компании Baird.

В классическом смысле снижение рисков предполагает сокращение акций и переход к менее волатильным инструментам, таким как облигации и наличные деньги. Некоторые стратеги, в том числе Лиз Томас, глава отдела инвестиционной стратегии SoFi, не считают, что рыночные условия сейчас оправдывают это, и вы можете с этим согласиться. Точно так же инвесторам в возрасте тридцати с лишним лет, которым не нужно использовать свои пенсионные сбережения в течение десятилетий, а также инвесторам, которые уже занимают консервативную позицию, возможно, не потребуется снижать риски.

Станьте более умным и информированным инвестором. Подпишитесь всего за 107,88 долларов США за 24,99 долларов США и получите до 4 специальных выпусков

НАЖМИТЕ, ЧТОБЫ ВЫДАВАТЬ БЕСПЛАТНО

Получайте прибыль и процветайте, получая лучшие экспертные советы по вопросам инвестирования, налогообложения, выхода на пенсию, личных финансов и многого другого — прямо на вашу электронную почту.

Получайте прибыль и процветайте, воспользовавшись лучшими советами экспертов — прямо на вашу электронную почту.

В таких случаях, возможно, лучше придерживаться выбранного курса. Это позволит избежать риска недостижения ваших целей из-за слишком консервативных инвестиций для достижения долгосрочного успеха.

Но другие ситуации предоставляют хорошие возможности укрепить ваше портфолио путем внесения соответствующих изменений. Мы рассмотрим некоторые стратегии снижения рисков для различных обстоятельств, включая временные препятствия (ваша работа находится под угрозой или вы приближаетесь к выходу на пенсию), более долгосрочные (например, изменение вашего уровня комфорта в связи с риском) и другие ситуации.

Рассмотрите некоторые передовые методы в поисках более безопасного портфеля. Важно помнить, что снижение рисков не означает переворот вашего текущего инвестиционного плана или продажу всего и переход к наличным деньгам. Скорее, речь идет о поиске способов снизить риск в вашем портфеле без резкого изменения распределения ваших инвестиций.

В некоторых случаях продажа может не потребоваться; вы просто инвестируете любые новые деньги, которые вкладываете в рынок, «немного по-другому», — говорит Штеффен из Baird.

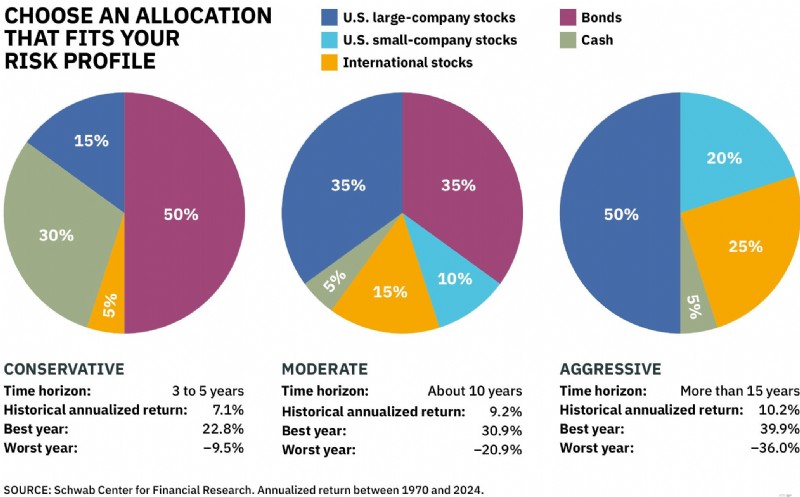

Начните с обзора своего портфолио. У вас уже должен быть готовый инвестиционный план, основанный на диверсифицированном портфеле, включающем в себя как иностранные, так и американские акции, облигации и денежные средства, который соответствует вашему временному горизонту и вашей терпимости к риску.

Сегодня, после трех хороших лет на фондовом рынке, ваш портфель может быть позиционирован более агрессивно, чем вам хотелось бы. Простой ребалансировки — продажи ценных бумаг, которые показали хорошие результаты, и покупки сегментов рынка, которые показали худшие результаты — может быть достаточно, чтобы снизить уровень риска вашего портфеля. И «сейчас хорошее время, чтобы зафиксировать некоторую прибыль», — говорит Штеффен из Baird.

(Изображение предоставлено:GETTY IMAGES)

Затем определите любые жизненные изменения или беспокойства, которые могут не давать вам спать по ночам. Если ваши потребности в денежных средствах, инвестиционные цели, устойчивость к риску или временной горизонт стали более сложными, возможно, вам стоит снизить риски.

«Все изменения, которые вы делаете в своем портфеле, масштабируйте в соответствии с масштабом связанного с этим риска», — говорит Дэвид Кресснер, управляющий консультант компании Altfest Personal Wealth Management в Нью-Йорке.

Наконец, вы можете оценить, как любые изменения портфеля, которые вы рассматриваете, могут повлиять на ваши шансы на достижение ваших инвестиционных целей. Именно это делает Кассандра Рупп, старший консультант по вопросам благосостояния компании Vanguard, прежде чем предпринимать какие-либо действия в портфелях своих клиентов.

Rupp проводит стресс-тестирование нового портфеля в моделировании Монте-Карло, которое прорабатывает сотни возможных рыночных сценариев, чтобы выяснить, как он может работать и, что наиболее важно, насколько вероятно, что измененный портфель достигнет инвестиционной цели клиента. «Итак, речь идет не только о том, как мы можем пересмотреть инвестиции», — говорит Рупп. «Мы также пересматриваем уровень успеха нового долгосрочного плана».

Читайте дальше, чтобы узнать, как снизить риски вашего портфеля в пяти различных сценариях, включая инвестиции, которые следует рассмотреть. Все отчеты и данные действительны до 31 января 2026 г., если не указано иное.

Если вас беспокоит пузырь в акциях, связанных с искусственным интеллектом, вы, вероятно, слишком вложили в них средства, говорит Штеффен из Baird. Конечно, в наши дни большинство из нас таковы. Секторы высоких технологий и коммуникационных услуг, в которых активно участвуют акции искусственного интеллекта, в настоящее время составляют почти половину индекса S&P 500.

В этом сценарии главное – это диверсификация. «Пузырь редко влияет на все вещи одинаково», — говорит Кресснер. Например, в начале 2000-х годов, когда лопнул пузырь доткомов, хорошо диверсифицированный портфель с участием нетехнологических секторов, акциями малых компаний и иностранными акциями хорошо пережил спад, говорит он.

Увеличьте свои доли в нетехнологических сегментах рынка, чтобы снизить долю технологических компаний примерно до 25 % от общего портфеля акций.

«Сейчас хорошее время, чтобы распределить свои деньги», — говорит Льюис Альтфест, директор по инвестициям Altfest Personal Wealth Management. "Оценки акций технологических компаний сейчас очень высоки. И я думаю, что другие части рынка будут чувствовать себя лучше, чем технологические, или, по крайней мере, не отставать от них и с меньшими рисками", - говорит Альтфест.

(Изображение предоставлено:GETTY IMAGES)

К нетехническим секторам, которые следует рассмотреть, относятся здравоохранение и потребительские товары, где инвесторы в настоящее время «недооценены», говорит Томас из SoFi.

Наш любимый диверсифицированный фонд здравоохранения — Fidelity Select Health Care Portfolio ( FSPHX ) , член Kiplinger 25, списка наших любимых активно управляемых фондов без нагрузки.

Менеджер Эдди Юн опережал своих конкурентов за последние три, пять, 10 и 15 лет. Индекс потребительских товаров Vanguard ( VCSAX ) и его двойник биржевого фонда, который торгуется под символом VDC оба взимают всего 0,09% годовых расходов и могут похвастаться пяти- и 10-летними годовыми рекордами, которые входят в верхний дециль фондов потребительских товаров первой необходимости.

В качестве альтернативы можно использовать индексный фонд с равным весом, например Invesco S&P 500 Equal Weight ETF ( RSP ) , может уменьшить чрезмерную концентрацию акций крупных технологических компаний, поскольку он владеет всеми акциями индекса S&P 500 в равной пропорции.

(Изображение предоставлено:Getty Images)

Или покупайте фонды, специализирующиеся на акциях средних и малых компаний. Компании с малой капитализацией выиграют от продолжающегося снижения процентных ставок; Акции компаний со средней капитализацией — это готовый выбор для всех тех сделок по слияниям и поглощениям, темпы роста которых многие ожидают в этом году.

iShares Core S&P со средней капитализацией ( ИЖГ ) и iShares Core S&P Small-Cap ( ИЖР ) являются членами Kiplinger ETF 20, списка наших любимых биржевых фондов, как и вышеупомянутый фонд Invesco S&P 500 Equal Weight.

Еще одним способом диверсификации является переход к стратегиям создания стоимости крупных компаний. Однако вы будете удивлены, узнав, что многие крупные фонды включают Nvidia, Apple и Microsoft в число своих крупнейших активов. Два, которые этого не делают:Доход от акций Vanguard ( VEIPX ) и Dodge &Cox Stock ( ДОДГКС ) .

Оба фонда входят в список Kiplinger 25. Любители индексных фондов могут рассмотреть возможность использования Vanguard Value Index () ВВИАКС ) , который также торгуется как ETF под символом VTV .

(Изображение предоставлено:Getty Images)

Исследуйте за границей. Несмотря на хорошие результаты в 2025 году, иностранные акции по-прежнему торгуются по выгодным ценам относительно акций США по многим показателям.

Акции Vanguard Total International ( VXUS ) отслеживает индекс, который включает почти все публично торгуемые иностранные акции в развитых и развивающихся странах. За последние 12 месяцев фонд вырос на 35,2%. В наши дни Altfest отдает предпочтение международным фондовым стратегиям, ориентированным на стоимость.

Один из таких фондов, который бросается в глаза:iShares Edge MSCI International Value Factor ETF ( ИВЛУ ) , который отслеживает индекс иностранных крупных и средних компаний, которые торгуются по низкой цене. За последние 12 месяцев фонд прибавил 50%. Его 10-летняя годовая доходность в 10,8% также неплоха. Обе скользящие доходности опережают индекс MSCI EAFE акций развитых стран мира.

Согласно недавнему опросу Zety, веб-сайта, который помогает соискателям работы писать резюме и сопроводительные письма, в наши дни высоки опасения по поводу увольнений. Но если вас уволят, если вы не приближаетесь к пенсионному возрасту, вы, скорее всего, снова найдете работу.

Поэтому лучшая стратегия снижения рисков – до того, как наступит розовое письмо – оставить распределение своего портфеля в покое, но сосредоточиться на том, чтобы иметь достаточно денег для покрытия своих расходов, пока вы ищете новую работу.

(Изображение предоставлено:Getty Images)

Создайте резервный фонд, который покроет как минимум три-шесть месяцев основных расходов — аренда или ипотека, оплата автомобиля, бензин, еда, расходы на здравоохранение, страховка и коммунальные услуги. Разумеется, планирование достаточного количества средств, чтобы покрыть только самые необходимые расходы, означает меньше ужинов вне дома и других подобных угощений, пока вы ищете новую работу.

Если отказ от этих удовольствий вас расстраивает, то, возможно, вам придется увеличить свой резервный фонд, говорит Джонатан Ли, консультант по управлению активами в Банке США. И имейте в виду, что в зависимости от вашего опыта работы, уровня дохода и того, насколько специфичны ваши навыки, поиск работы может занять у вас больше времени, чем у кого-то на ранних этапах своей карьеры.

В этом случае шестимесячный резервный фонд имеет больше смысла, чем фонд, покрывающий всего три месяца.

Вам также следует учитывать динамику семейных доходов, когда вы решаете, сколько откладывать в свой резервный фонд. Если вы одиноки или ваша семья получает две примерно равные зарплаты, то трехмесячного фонда может быть достаточно. Но если семейный доход неравномерен или вы полагаетесь на один доход (или вы и ваш партнер работаете в одном и том же месте или в одной области), хорошей целью будет создание чрезвычайного фонда, покрывающего расходы примерно на шесть месяцев, - говорит Ли из U.S. Bank.

Наконец, фактор психологии. Для нервной Нелли шестимесячный резервный фонд может иметь смысл независимо от опыта работы или семейных обстоятельств. Откладывать деньги на год или даже два года — разумная цель, позволяющая сбалансировать сбережения на пенсию и в резервный фонд одновременно.

(Изображение предоставлено:Getty Images)

Если вы уже безработный и у вас нет резервного фонда, возможно, вам придется воспользоваться другими ресурсами, например кредитной линией под залог собственного капитала, если она у вас есть.

Если вам необходимо продать инвестиции, сначала поместите активы на налогооблагаемый счет, чтобы избежать налогового штрафа за досрочное снятие средств, если вы моложе 59,5 лет (вы можете снимать взносы со счета Рота без штрафов), а также для того, чтобы ваши отложенные по налогу активы росли. Стремитесь сохранить общее распределение, продавая пропорционально всему портфелю, чтобы ваш долгосрочный инвестиционный план оставался неизменным.

Храните свои резервные запасы на процентном счете, который опережает инфляцию (около 2,7%). «Возможно, вам не придется полагаться на него в течение многих лет, но со временем инфляция может повлиять на вашу способность позволить себе вести привычный образ жизни», — говорит Ли.

Согласно последнему отчету, максимальная доходность как по высокодоходным сберегательным счетам, так и по банковским счетам денежного рынка составляла 4% или выше. Среди взаимных фондов денежного рынка можно выделить Vanguard Federal Money Market Fund ( VMFXX ) , вторая по размеру активов в стране, предлагала 3,6%; крупнейший взаимный фонд денежного рынка, Fidelity Government Money Market Fund ( СПАККС ) , заплатил 3,3%.

Подробнее: <ем> Лучшие высокодоходные сберегательные счета

Пять лет до и после выхода на пенсию, период, известный как зона пенсионного риска, являются критическим периодом в вашей инвестиционной жизни. Серьезный спад рынка в этот период может привести к сокращению вашего портфеля именно тогда, когда вам нужно будет начать его извлекать.

Со временем это может негативно повлиять на вашу способность пережить свои сбережения. «Это называется риском последовательности доходности», — говорит Ли из Банка США. Мы также живем дольше, что увеличивает опасность.

Лучший способ защитить себя от риска, связанного с последовательностью доходностей, — убедиться, что у вас достаточно наличных денег для покрытия расходов на два-три года после выхода на пенсию, после учета доходов из других источников, таких как социальное обеспечение или пенсия.

Подумайте о том, чтобы отложить достаточно денег на необходимые расходы, а также на развлечения, — говорит Ли. Крайне не склонные к риску инвесторы могут рассмотреть возможность сохранения расходов на срок до пяти лет, но три года — это хорошая золотая середина. Цель состоит в том, чтобы выиграть достаточно времени, чтобы пережить трудный рынок, если он возникнет, и чтобы вам не пришлось продавать инвестиции на падающем рынке.

Готовые наличные означают деньги, которые легко доступны на высокодоходном сберегательном счете, банковском счете денежного рынка или взаимном фонде денежного рынка. Все они приносят примерно от 3,0% до 4,0% по всей стране, по последним данным.

Вы можете использовать этот инструмент Bankrate, чтобы быстро найти и сравнить варианты сбережений:

Инвесторам, находящимся в зоне пенсионного риска, также следует рассмотреть возможность снижения рисков среднесрочной части своего инвестиционного портфеля. При подходе к построению пенсионного портфеля «ведром» это означает, что ведро денег, которое вы ожидаете получить примерно через 4–10 лет, будет состоять из наличных денег, высококачественных облигаций и фондов облигаций.

Наши любимые активно управляемые фонды среднесрочных облигаций включают Baird Aggregate Bond ( BAGSX ) , что в настоящее время дает 3,9%; Облигации Fidelity инвестиционного уровня ( ФБНДКС ) , что дает 4,2%; и Vanguard Core Bond ETF ( ВКРБ ) , 4,4%.

Нам нравится среднесрочный государственный фонд — Vanguard Intermediate Term Treasury ( ВФИТКС ) , который активно управляется и приносит 3,7%. На данный момент фонды краткосрочных облигаций по-прежнему предлагают хорошую доходность. Рассмотрим эти выдающиеся фонды краткосрочных облигаций:iShares Short Duration Bond Active ( РЯДОМ ) , доходность которого составляет 4,1% (он входит в Kiplinger ETF 20) и Vanguard Short-Term Federal ( ВСГБКС ) , что в настоящее время дает 3,4%.

Ли говорит, что небольшое распределение акций в среднесрочной перспективе не является чем-то неуместным, если это акции высококачественных, хорошо зарекомендовавших себя крупных компаний из США или развитых зарубежных стран. «Эти акции со временем будут расти, но они не полностью входят в спектр риска», — говорит он.

(Изображение предоставлено:Неизвестно)

Чтобы добавить в свой портфель качественные компании, обратите внимание на эти два фонда. Pacer US Cash Cows 100 ETF ( КОВЗ ) фокусируется на крупных компаниях с самой высокой доходностью свободного денежного потока. Это свободный денежный поток (деньги, оставшиеся после операционных расходов и расходов на обслуживание или модернизацию основных средств) относительно рыночной стоимости компании.

За последние пять лет доход фонда составил 14,6% в годовом исчислении. Примечательно, что в 2022 году он прибавил 0,2%, когда индекс S&P 500 потерял 18,1%. JPMorgan US Quality Factor ETF ( JQUA ) принесла стабильную пятилетнюю годовую доходность в 14,2% при волатильности ниже среднего.

Он отслеживает индекс, который отбирает компании, соответствующие 10 критериям качества, включая показатели прибыльности, финансового риска и качества прибыли.

Если вы хотите приобрести высококачественные иностранные акции, рассмотрите Invesco S&P International Developed Quality ETF ( IDHQ ) , индексный фонд, который учитывает три фундаментальных коэффициента:рентабельность капитала (показатель прибыльности), коэффициент начисления (показатель качества прибыли) и коэффициент финансового рычага (показатель финансовой стабильности и платежеспособности). Или возьмем зарубежный фонд дивидендных акций — такие фонды, как правило, предлагают более плавный ход.

Член Kiplinger 25 Janus Henderson Global Equity Income ( HFQTX ) имеет волатильность ниже среднего и за последние 12 месяцев принес устойчивую доходность в 6,4%.

В идеале вы должны снижать риски, открывая счет, защищенный от налогов, – говорит Кристин Бенц, директор по финансовому планированию и выходу на пенсию в Morningstar.

«Но если вы все еще работаете и вносите вклады в эти пенсионные счета, подумайте о том, чтобы направить свои новые взносы в эти более безопасные активы, чтобы увеличить свои отчисления туда», — говорит она.

Такое случается:вы думали, что сможете выдержать падение своего портфеля на медвежьем рынке, но теперь вам это не нравится. Тарифный скандал в начале 2025 года, когда индекс S&P 500 упал на 19% менее чем за семь недель, стал тревожным звонком для многих инвесторов.

Если ваша способность противостоять потерям на фондовом рынке изменилась, есть способы сохранить вложения в акции, но снизить волатильность или даже ограничить потенциальные потери — возможно, вам просто придется отказаться от некоторой потенциальной прибыли.

Оборонительные сектора, такие как акции потребительских товаров и коммунальных услуг, как правило, являются устойчивыми вихрями, отчасти потому, что многие из них имеют высокие дивиденды, которые могут смягчить любые потери (или поддержать небольшую прибыль).

Например, за последнее десятилетие акции компаний, продающих основные товары повседневного спроса, были почти на 20% менее волатильными, чем акции широкого рынка. Вышеупомянутый Vanguard Consumer Staples ETF ( ВДК ) входит в число 8% крупнейших фондов потребительских товаров за последние три года. Между тем, «Утилиты» — это классическая оборонительная игра. Рассмотрим Invesco S&P 500 ETF ETF Utilities ( РГПУ ) .

Сосредоточение внимания на более стабильных акциях может быть хорошим шагом в этом году, говорит Томас из SoFi, потому что это год промежуточных выборов, а они, как правило, более волатильны.

(Изображение предоставлено:Getty Images)

Буферизованный ETF использует опционы, привязанные к определенному индексу, для смягчения потерь до заранее определенной степени в обмен на ограничение потенциальной прибыли.

Буферизованные ETF требуют некоторого времени при покупке, поскольку опционы рассчитаны на определенный период — например, 12 месяцев — поэтому оптимально, чтобы вы вошли в начале периода. Однако после покупки их можно хранить неопределенно долго, поскольку они переходят на новый 12-месячный период.

Покупайте акции майской серии Innovator U.S. Equity Power Buffer ETF ( PMAY ) в конце апреля, например. Он защищает вас от первых 15% убытков по индексу S&P 500 в период с начала мая 2026 года по конец апреля 2027 года.

Ограничение на прибыль меняется с одного года на один год и еще не было установлено на момент публикации. Ограничение прибыли фонда за последний 12-месячный период, закончившийся в апреле 2026 года, составило 13,1 % без учета комиссий.

Эти средства приходят во многих итерациях. Некоторые из них привязаны к результатам других индексов, в том числе Nasdaq Composite, а также эталонов акций малых компаний, акций развивающихся и развитых стран и даже облигаций. Период сброса, также известный как период результата, также варьируется. Например, некоторые буферные фонды обнуляются в течение трех, шести месяцев или двух лет.

Innovator Defined Wealth Shield ETF ( БАЛТ ) предлагает защиту от падения индекса S&P 500 на 20% каждые три месяца. В последнем квартальном периоде, который закончился в марте, трехмесячный предел прибыли фонда составлял 2,1% (что подразумевает годовой предел более 8% в течение 12 месяцев). Имея солидный буфер на случай убытков, этот фонд ведет себя скорее как инвестиция в облигации.

Большинство экономистов ожидают более медленного роста, но отсутствия рецессии в 2026 году. Но сам страх перед рецессией может повлиять на фондовый рынок, независимо от того, произойдет она на самом деле или нет, говорит Джим Полсен, бывший стратег Уолл-стрит, который пишет информационный бюллетень Paulsen Perspectives.

В свою очередь, катастрофа на рынке может подорвать так называемый «эффект богатства», заставляя инвесторов сокращать расходы и нанося удар по экономике.

Диверсификация — ваша первая линия защиты во время рецессии. Убедитесь, что ваши инвестиции правильно распределены по секторам, размеру компании, географическому положению и даже стилю инвестирования (стоимость и рост).

Исследование инвестиционного института Wells Fargo показывает, что за последние несколько рецессий портфель с широким набором инвестиций превзошел индекс S&P 500 в среднем на семь процентных пунктов.

(Изображение предоставлено:Getty Images)

Перенастройте свой портфель, чтобы он стал более защитным. Защитный портфель, который всегда готов к экономическому спаду, может позволить вам поддерживать соответствующее сочетание акций, облигаций и денежных средств, но склонность к более консервативному выбору в рамках этих классов активов может обеспечить более плавный ход, что поможет инвесторам придерживаться выбранного курса, говорит Фрэнк Малтаис, сертифицированный специалист по финансовому планированию в Fidelity в Портленде, штат Мэн.

Что касается акций, выбирайте высококачественные акции, которые менее экономически чувствительны, имеют низкую волатильность и приносят дивиденды. Помимо фондов, которые мы уже назвали, таких как Fidelity Select Health Care, Vanguard Equity Income, Invesco S&P 500 Equal Weight Utilities и Vanguard Equity Income, нам также нравится Capital Group Dividend Value () CGDV ) , которая инвестирует в акции авторитетных американских компаний, генерирующих дивидендную доходность выше среднего (выше, чем индекс S&P 500).

За последние три года его доходность составила 23,9% в годовом исчислении, опередив 99% своих аналогов (фондов с крупными суммами), при этом волатильность была чуть ниже средней.

Также выбирайте высококачественные облигации и держите краткосрочные и среднесрочные казначейские облигации, которые обеспечивают балласт при спаде на фондовом рынке, а также гарантированные государством ипотечные облигации. Вы можете купить казначейские облигации непосредственно у правительства на сайте Treasury Direct.gov и удерживать их до погашения.

Среди фондов iShares U.S. Treasury Bond ETF ( Правительство ) владеет долговыми обязательствами с краткосрочными, среднесрочными и долгосрочными сроками погашения и доходностью 3,9%. Более 55% портфеля инвестировано в облигации со сроком погашения от одного до пяти лет. Нацельтесь на короткий конец кривой доходности с помощью iShares 1-3Year Treasury Bond ETF ( ЗАСТИЛЬНЫЙ ) , что дает 3,4%.

Если вы хотите больше склоняться к долгам со средним сроком погашения, Vanguard Intermediate-Term Treasuries ( ВФИТКС ) владеет смесью облигаций со сроком погашения от трех до семи лет. Наши любимые фонды ипотечных облигаций включают основанный на индексе Vanguard Mortgage-Backed Securities ETF ( VMBS ) , доходность которого составляет 4,0%, и активно управляемый фонд Vanguard GNMA ( VFIIX ) , что дает 3,6%.

Примечание. Этот материал впервые появился в журнале Kiplinger Personal Finance Magazine, ежемесячном заслуживающем доверия источнике советов и указаний. Подпишитесь, чтобы помочь вам зарабатывать больше и сохранять больше заработанных денег здесь .