В этой статье я изложу свое личное мнение и проведу с вами открытую дискуссию о недавно запущенном ETF облигаций:Nikko AM SGD Investment Grade Corporate Bond ETF.

Если вы не слышали об этом, это новый продукт, созданный Nikko AM, и вы можете найти больше информации об ETF облигаций здесь.

Нет необходимости спешить с подпиской на облигационный ETF во время IOP (период первичного размещения). За подписку на облигационный ETF во время IOP вы получите все единицы на сумму, на которую подписались. Это потому, что ETF — это фонд.

Управляющий фондом создаст новые паи фонда на сумму вложенных вами инвестиций. Нет необходимости в голосовании, как при IPO акций, когда инвесторы могут подписаться на ограниченное количество акций.

Кроме того, движение цены ETF после листинга зависит от цены базового актива в ETF. В данном случае это цена облигаций, которыми владеет ETF.

В отличие от акций, цена которых может быть весьма неустойчивой после IPO, поскольку существует ограниченное количество акций для подписки, а движение цены в значительной степени зависит от настроений рынка в отношении акций.

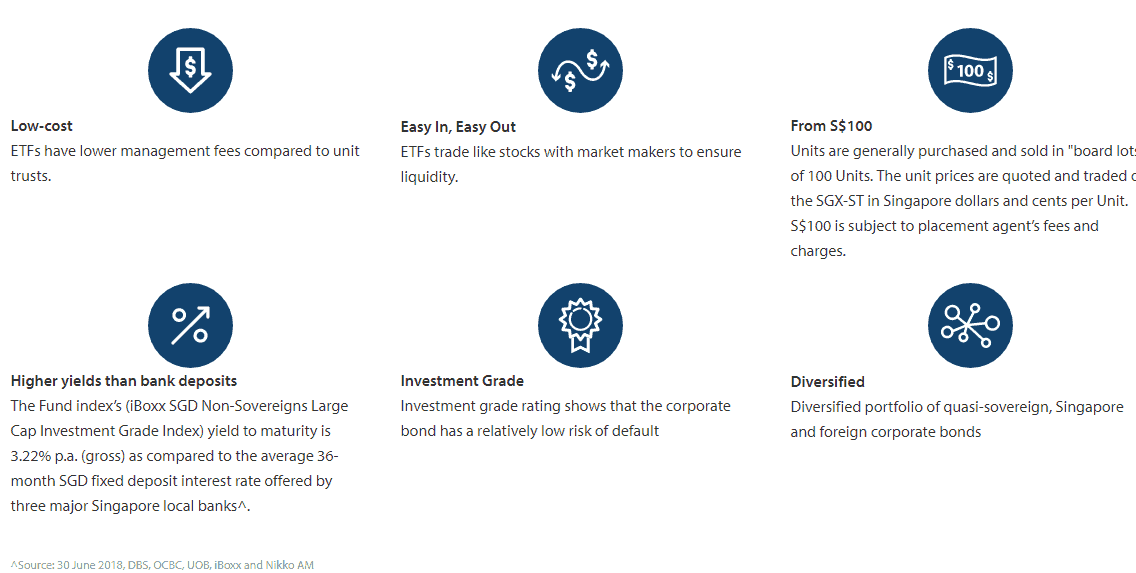

Если вы покупаете индивидуальную облигацию, скорее всего, облигация имеет срок погашения. Если вы купите облигацию за 100 долларов, вы вернете свой капитал в размере 100 долларов в день погашения. При условии отсутствия дефолта ваш капитал гарантирован эмитентом.

Однако для облигационного ETF, поскольку у облигационного ETF нет срока погашения, единственный способ вернуть свой капитал — продать свой актив. Сумма капитала, которую вы получите обратно, зависит от цены, которую вы продаете. Следовательно, у вас нет уверенности в возврате вашего капитала.

Как известно, когда процентные ставки растут, цены на облигации падают. Это общее утверждение, которое вы можете применить к инвестициям в облигации. Однако это очень сильно зависит от того, как вы инвестируете в облигации. Я перечисляю три возможных способа инвестирования в облигации следующим образом:

№1 <сильный>. Пассивный управляемый фонд облигаций, такой как ETF. У облигационного ETF нет срока погашения. При условии, что другие факторы не изменились, когда цена облигации падает, цена облигационного ETF будет падать.

#2. Активный управляемый фонд облигаций, такой как паевой фонд. Управляющий фондом может использовать дериватив для хеджирования процентного риска. Цена фонда не может зависеть от процентной ставки. Один хороший индикатор, который вы можете проверить, — это продолжительность фонда. Дюрация — это показатель чувствительности фонда облигаций к процентной ставке. Если дюрация низкая или отрицательная, процентная ставка не должна влиять на цену фонда. Вы можете найти этот номер продолжительности в информационном бюллетене фонда.

#3. Покупка отдельных облигаций с датой погашения. Цена облигации может снизиться в течение периода владения, если процентная ставка вырастет. Но когда срок погашения облигации наступит, вы вернете свой капитал по номинальной стоимости.

Таким образом, если вы не продадите облигацию до наступления срока ее погашения и не продадите по более низкой цене, изменение процентной ставки не повлияет на ваш доход.

В условиях роста процентных ставок я предпочитаю держать облигации с коротким сроком погашения. Это связано с тем, что срок погашения облигации наступает раньше, и вы можете использовать средства, полученные при погашении, для инвестирования в облигацию с более высокой доходностью.

#4. Сравнение с другими инвестиционными инструментами с низким уровнем риска. На момент написания статьи доходность инвестиционного инструмента с низким уровнем риска была следующей:

Как сертифицированный специалист по финансовому планированию я не могу отказаться от концепции диверсификации портфеля.

Инвестиционный инструмент, который вы должны использовать, зависит от вашей инвестиционной цели и существующего портфеля. Если ваш существующий портфель очень сконцентрирован на инвестициях с высоким риском, таких как акции, вы можете выделить часть инструментов с более низким риском, таких как облигации.

В прошлом у нас было очень мало розничных облигаций для инвестирования, но с этим новым ETF облигаций вы теперь можете диверсифицировать свои инвестиции в облигации.

Обратите внимание, что в условиях роста процентных ставок цены на облигации имеют тенденцию к снижению. Это особенно верно для облигаций с более низкой доходностью, таких как облигации инвестиционного уровня.

Мой текущий портфель составляет около 70% акций и 30% наличными. 30% наличных денег, которые у меня есть, находятся в Phillip MMF, которые дают около 0,96%. Это мой фонд возможностей, я буду инвестировать время от времени, когда увижу возможность на фондовом рынке. С помощью этого нового ETF на облигации я могу выделить 10% своего портфеля, чтобы получить более высокую доходность для моего фонда возможностей и в целях диверсификации портфеля.

Это все для статьи.

Теперь прокомментируйте ниже и скажите мне, что вы думаете о Nikko AM SGD Investment Grade Corporate Bond ETF.