При составлении бюджета многие потребители не знают, с чего начать делить свой доход на категории расходов. Нормы бюджета могут включать расходы на проживание, жилье и транспорт, а также средства, используемые для сбережений. Существуют определенные коэффициенты личного бюджета, которые рекомендуют как финансовые консультанты, так и финансовые учреждения. Эти коэффициенты также могут применяться при подаче заявки на кредитный продукт, такой как ипотека или личный заем.

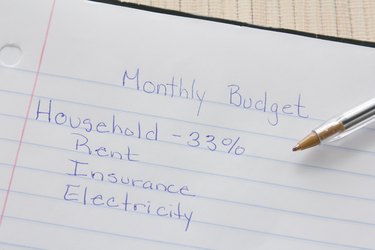

При определении бюджета одним из важнейших факторов обычно является соотношение расходов на жилье. Расходы на жилье будут включать в себя ипотеку или арендную плату, налоги и расходы на страхование, а также средства, необходимые для необходимого ремонта или улучшения дома. В коэффициент жилищного строительства также включены коммунальные услуги, такие как электричество, газ, вода, канализация и телефонная связь. Кабель и Интернет также могут быть включены, однако многие считают это роскошью, а не необходимостью. Рекомендуется, чтобы коэффициент жилой части составлял не более 35 процентов.

После жилья транспорт может быть самой затратной частью бюджета потребителя. Транспортные расходы включают любые платежи по автокредиту или аренде, средства на бензин, автострахование, текущее обслуживание и экономию на ремонте. Транспортные расходы также могут включать в себя средства, потраченные на парковку, а также на проезд в общественном транспорте. Некоторые потребители также предпочитают включать сбережения в покупку будущего автомобиля, если не требуется ежемесячный платеж. Рекомендуется, чтобы транспортные расходы составляли 20 процентов бюджета.

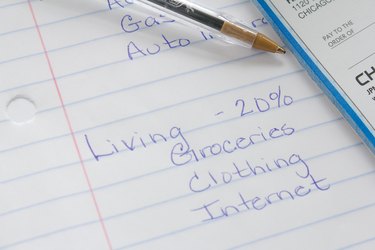

Потребители обычно тратят значительную часть своего дохода на обычные расходы на проживание. Эта категория будет включать в себя бюджет на продукты, рестораны, развлечения, такие как фильмы или отпуск, медицинские счета и расходы на рецептурные лекарства. Расходы на жизнь также могут включать одежду и личные вещи, а также подарки или услуги по подписке, такие как прокат фильмов или журналов. Некоторые потребители также будут включать кабельное телевидение или Интернет в счет расходов на жизнь, а не в счет домашнего хозяйства. Расходы на жизнь должны составлять 20 процентов бюджета.

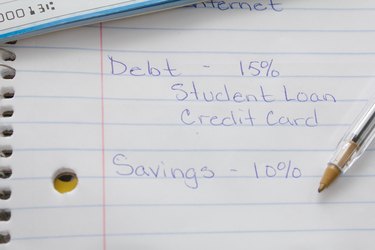

После рассмотрения расходов на жилье, транспорт и проживание в игру вступят выплата долга и сбережения. Погашение долга будет включать такие расходы, как счета по кредитным картам, личные необеспеченные ссуды, студенческие ссуды и любые другие долговые обязательства, которые не связаны с обеспеченной ссудой, такой как ипотека или автокредит. Выплата долга должна составлять 15 процентов бюджета.

Хотя экономия составляет наименьший процент от нормы бюджета, она может помочь потребителям подготовиться к будущему. Сбережения будут состоять из чрезвычайного фонда, а также пенсионных сбережений и любых инвестиций, таких как акции, облигации и инвестиционная недвижимость. Экономия должна занять оставшиеся 10 процентов бюджета.