До 2018 года все фьючерсные и опционные контракты рассчитывались денежными средствами. В этом урегулировании покупатель или продавец должны были урегулировать свою позицию наличными, фактически не принимая поставку базовой ценной бумаги по истечении срока действия контракта. Однако, согласно циркуляру SEBI от 11 апреля 2018 года, физический расчет является обязательным, если трейдер владеет фьючерсными и опционными контрактами на акции, которые имеют право на физическую поставку по истечении срока действия.

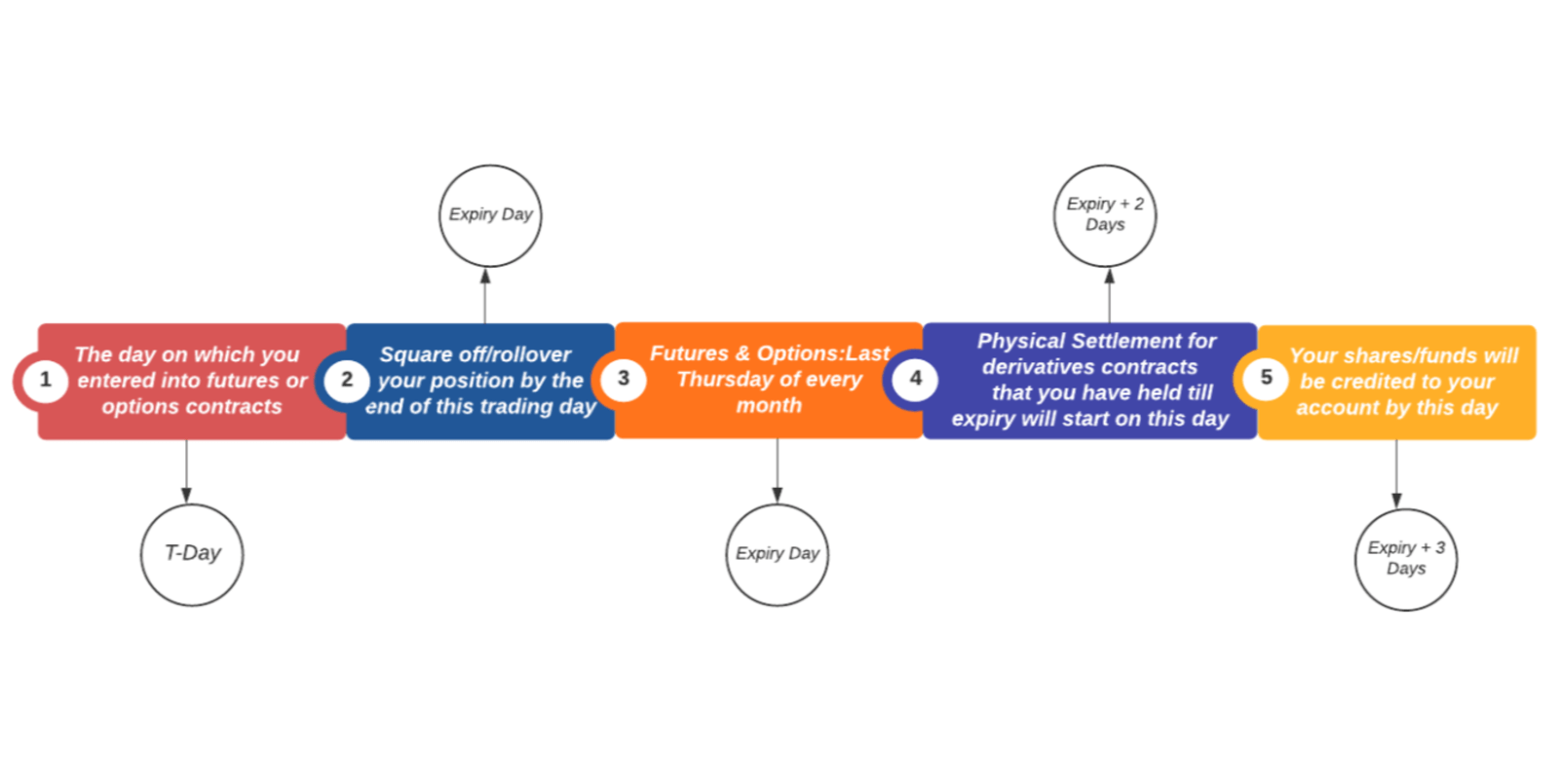

Прежде чем двигаться дальше, давайте сначала разберемся, что такое физическое поселение. Средства физического расчета по истечении срока действия контракта на фьючерсы и опционы, фактическая физическая поставка акций или товаров должна быть произведена на вашем счете Demat вместо расчета наличными. Например, если вы продали фьючерс компании XX и не пролонгировали или не закрыли свою позицию до даты экспирации, то вам придется в обязательном порядке осуществить физическую поставку акций. С другой стороны, если вы купили фьючерс и не изменили свою позицию до истечения срока действия, вам придется принять физическую поставку акций на ваш счет Demat, заплатив полную стоимость контракта.

Этот процесс расчетов по физической поставке выполняется для всех деривативов на акции (фьючерсов и опционов). Однако опционы на индексы, такие как NIFTY, FINNIFTY и BANK NIFTY, рассчитываются только денежными средствами.

Все позиции по фьючерсам на акции, открытые в конце дня истечения срока действия, должны быть в обязательном порядке физически рассчитаны.

– Длинная позиция по фьючерсу приведет к покупке (получению) акций

– Короткая позиция по фьючерсу приведет к продаже (поставке) акций

Примечание. Для опционных контрактов считается, что ежемесячное истечение срока действия обеспечивает процесс расчетов по фактической доставке.

Знание того, как рассчитать расчетную стоимость физической доставки, имеет первостепенное значение. Читайте дальше, чтобы узнать о вычислениях для фьючерсов и опционов.

Окончательная расчетная цена контракта будет расчетной стоимостью поставки. Например, предположим, что вы держите длинную фьючерсную позицию на 1 лот из 200 акций компании XYZ до истечения срока действия по 2000 фунтов стерлингов каждая (на дату контракта). Тогда расчетная стоимость составит 4 00 000 (2000 * 200) ₹ . В этом случае, чтобы физически рассчитаться за акции, вам необходимо купить акции, заплатив общую расчетную стоимость, т. е. 4 00 000 фунтов стерлингов.

Он будет рассчитываться следующим образом:

Цены исполнения опционных контрактов * Количество

Давайте лучше поймем это на примере. Вы держите короткую позицию колл-опционов на 1 лот из 250 акций компании XYZ до истечения срока действия по 1800 фунтов стерлингов каждая (эта цена указана на дату заключения контракта и известна как цена исполнения). Тогда расчетная цена составит 4 50 000 ₹ (1800*250). В этом случае, если базовая цена компании XYZ составляет 2000 фунтов стерлингов, ваш контракт находится в позиции «в деньгах». Теперь, чтобы физически рассчитаться по акциям, вам необходимо иметь 250 акций на вашем счете Demat, против которых вы получите 4 50 000 фунтов стерлингов (1800 * 250) на бирже.

Для фьючерсов и коротких позиций ITM (колл и пут) опционов

В день истечения срока маржинальные требования для этих позиций увеличатся до 40 % от стоимости контракта или суммы SPAN + риск, в зависимости от того, что выше.

Для длинных позиций по опционам ITM (колл и пут)

Согласно обмену circular , маржа, необходимая для всех существующих длинных позиций ITM, начнет увеличиваться за 4 дня до даты истечения срока действия (т. е. в последний четверг каждого месяца) поэтапно, как указано ниже.

День Применимое поле Срок годности — 4 (пятница, конец дня) 10% расчетной маржи доставки. Срок годности — 3 (понедельник, конец дня) 25% рассчитанной маржи доставки. маржа вычисленаДень экспирации — 1 (среда, конец дня) 70% рассчитанной маржи доставкиЧто произойдет в случае невозможности доставки ценных бумаг/недостатка средств при физическом расчете?

– В случае недопоставки при физическом расчете – Акции будут выставлены на аукцион и будет наложен штраф

– В случае нехватки средств – будет взиматься штраф за дефицит маржи, который может привести к урегулированию на основе риска

– В случае невыполнения маржинальных требований – взимается штраф за недостачу маржи

Расчеты с физической поставкой оказали значительное влияние на рынок деривативов и помогли снизить волатильность на рынке. Кроме того, для трейдеров стало обязательным ведение счетов Demat. Принимая во внимание все это, рекомендуется закрыть/пролонгировать свои позиции до истечения срока их действия, чтобы уменьшить нагрузку, связанную с более высокой маржой, штрафами, поддержанием достаточного баланса и ценовым риском.