На момент написания этой статьи последний годовой уровень инфляции в США в июне 2022 года составлял 9,1 процента. Милтон Фридман, американский экономист и лауреат Нобелевской премии по экономике 1976 года, однажды сказал:«Инфляция всегда и везде является денежным явлением в том смысле, что она возникает и может быть вызвана только более быстрым увеличением количества денег, чем производства». Мы поделимся своими мыслями относительно будущей траектории инфляции в США в ближайшем будущем (скажем, через год), используя денежную массу через денежную базу и денежные факторы M2. Анализ макрорисков платформа используется для отображения изменений денежной массы и инфляции.

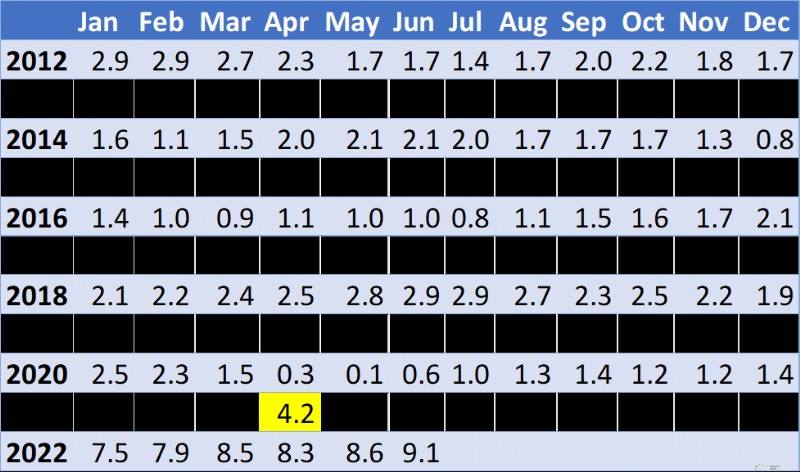

Как показывают данные по инфляции в таблице ниже, годовая инфляция была относительно низкой с 2012 по 2020 год, но в апреле 2021 года годовая инфляция выросла до 4,2 процента, и мы выделяем этот месяц в таблице ниже, чтобы обозначить начальный месяц изменения инфляции.

Годовой уровень инфляции за 12-месячный период, заканчивающийся в указанном месяце и году:

Источник:США. Бюро статистики труда

Используя платформу MacroRisk Analytics, мы рассмотрим взаимосвязь между денежной массой и лаговой инфляцией. Цель – выявить основные изменения в этих факторах и определить, когда они произошли.

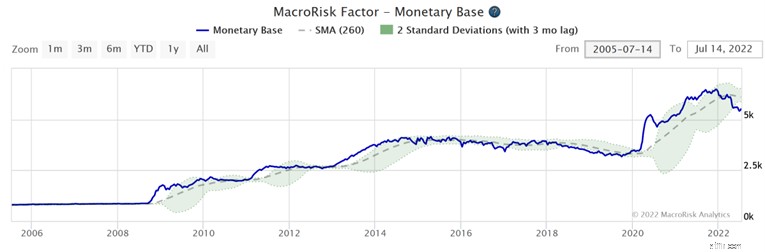

На графике ниже показаны изменения денежной базы США с 2005 года по настоящее время (14 июля 2022 года). Денежная база измеряет, сколько валюты на самом деле находится в Соединенных Штатах. Сюда входят все бумажные деньги, монеты и банковские резервы. Денежная база резко выросла примерно с марта 2020 года. Примерно через год после того, как денежная база начала увеличиваться, инфляция начала расти в апреле 2021 года.

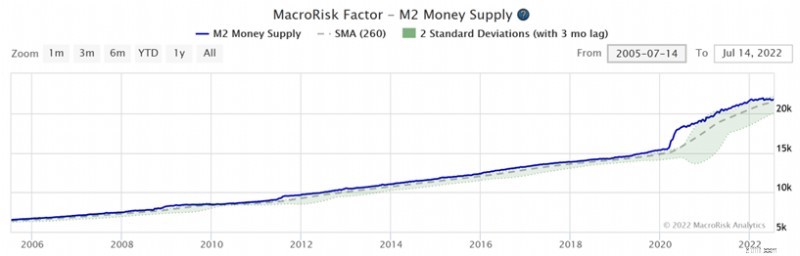

Теперь давайте посмотрим на денежный фактор М2 и на то, как он менялся с течением времени, как показано на графике ниже. Деньги М2 — это более широкая мера денежной массы, которая включает ранее упомянутую денежную базу плюс депозиты до востребования (деньги на текущих счетах) и другие сбереженные деньги (сберегательные счета, фонды денежного рынка и депозитные сертификаты на небольшие суммы). Аналогично, деньги М2 начали расти в марте 2020 года, а примерно год спустя, в апреле 2021 года, инфляция начала расти. До марта 2020 года денежная масса М2 демонстрировала устойчивый рост без существенных изменений. Мы считаем, что денежный фактор М2 может быть более надежной и независимой переменной для прогнозирования изменений инфляции, чем денежная база, обсуждавшаяся ранее, поскольку за скачком денежного фактора М2 последовал скачок инфляции примерно через год, тогда как когда денежная база существенно увеличилась, начиная с 2008 года, это не вызвало значительного всплеска инфляции в последующие годы.

Теперь к вопросу:замедлится ли инфляция в США или продолжит расти в ближайшем будущем (ближайшие 12 месяцев)?

Денежная база начала снижаться в декабре 2021 года. Денежная масса М2 замедлилась в январе 2022 года, достигла пика в апреле 2022 года и с тех пор несколько снижается. На основе этих двух факторов денежная масса сокращается (или, по крайней мере, не растет). Поскольку новые деньги в экономику не вводятся, мы ожидаем, что уровень инфляции снизится примерно со 2-го квартала 2023 года, если тенденция к снижению денежной массы сохранится. Наша аргументация в пользу этого временного интервала заключается в том, что прошло около года после того, как денежная масса начала увеличиваться (особенно денежная масса М2) в марте 2020 года, прежде чем уровень инфляции также начал расти в апреле 2021 года. Поскольку денежная масса достигла пика примерно в 1-м и 2-м кварталах 2022 года, мы прогнозируем, что примерно через год, примерно во 2-м квартале 2023 года, уровень инфляции начнет снижаться. До тех пор уровень инфляции может оставаться на повышенном уровне.

Хотя цель этой статьи — изучить взаимосвязь между денежной массой и инфляцией, существуют и другие переменные, которые могут повлиять на инфляцию. Далее мы обсудим некоторые из этих переменных. Во-первых, центральный банк повышает процентные ставки, что, как ожидается, замедлит экономику и снизит спрос, что, в свою очередь, окажет понижательное давление на цены. Из-за этого США могут даже войти в рецессию. Во-вторых, цены на сырьевые товары падают в последнее время, что, как ожидается, приведет к снижению цен на сырье и вновь окажет понижательное давление на розничные цены. Цены на нефть, которые существенно выросли за последний год, демонстрируют признаки замедления, когда США. Цены на газ достигли двухмесячного минимума по состоянию на 19 июля 2022 г. Снижение цен на сырье может стать еще одним признаком приближающейся рецессии. В-третьих, США. коммерческие запасы были на подъеме. Запасы резко выросли в таких компаниях, как Target и Costco . Ожидается, что увеличение запасов (т. е. увеличение предложения) окажет понижательное давление на цены. Компании чаще предоставляют скидки. Похоже, что мы, возможно, отходим от периода дефицита, который мог привести к перепроизводству компаний, что привело к перенасыщению запасов, упомянутому ранее.

Вот почему мы считаем, что в США не произойдет безудержная инфляция, а вместо этого мы ожидаем, что инфляция начнет снижаться, согласно нашим оценкам, где-то в первой половине 2023 года.

Приведенный выше анализ был выполнен с помощью Анализ макрорисков платформа.

Как многие из нас, возможно, знают, инфляция растет. По данным Бюро статистики труда, годовая инфляция по состоянию на сентябрь 2021 года составляет 5,4 процента. В нашей предыдущей записи в блоге опубликованный 19 апреля 2021 года, мы определили 10 акций Nasdaq-100, которые, как мы ожидали, преуспеют в условиях растущей инфляции, и 10 акций Nasdaq-100, которые не преуспеют в таких условиях. Использование Аналитики макрорисков ®, мы смотрим на динамику этих акций и сравниваем их с тем, как индекс Nasdaq-100 в целом показывает себя до сих пор. Кроме того, мы определяем еще два набора из 10 акций Nasdaq-100, которые, как мы ожидаем, будут иметь хорошие и плохие показатели в случае роста инфляции. Финансовые консультанты и инвесторы должны знать, как инфляция может повлиять на их портфели и активы.

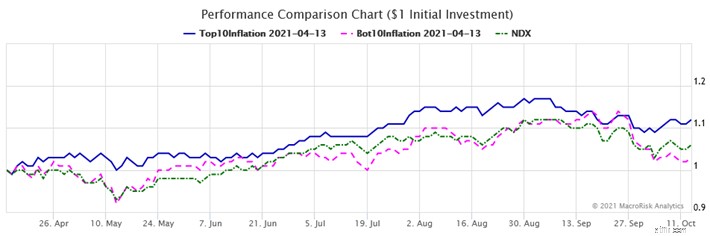

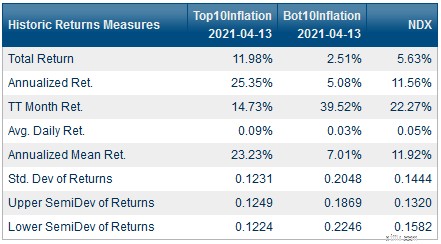

Чтобы провести сравнение, используя инструмент портфелей MacroRisk Analytics, я создал равновзвешенный портфель из 10 акций, которые, как ожидалось, отреагируют положительно растущей инфляции (синяя линия на диаграмме ниже) и равновзвешенному портфелю из 10 акций, которые, как ожидалось, отреагируют отрицательно (розовая линия). Затем я сравнил эти два портфеля с показателями индекса Nasdaq-100 (зеленая линия), используя отчет о производительности MacroRisk Analytics. На графике ниже показаны эти показатели с 13 апреля по 13 октября 2021 года, то есть за шестимесячный период. (Начальная дата — 13 апреля 2021 г., поскольку данные на эту дату изначально использовались в предыдущем сообщении блога для идентификации двух наборов по 10 акций.)

Как можно видеть, портфель из 10 акций, которые, как мы ожидали, преуспеют в условиях растущей инфляции (синяя линия), действительно показали лучшие результаты, чем индекс Nasdaq-100 (зеленая линия), и портфель из 10 акций, которые, как мы ожидали, будут показывать худшие результаты в таких условиях (розовая линия). Результаты последнего портфеля (розовая линия) и индекса Nasdaq-100 были в некоторой степени схожими за шестимесячный период.

В таблице ниже показаны характеристики доходности и риска двух портфелей и индекса. Портфель «10 крупнейших по инфляции» также имел меньший риск, чем индекс, что представлено статистикой стандартного отклонения и более низким полуотклонением, что является хорошим достижением, учитывая, что этот портфель состоит только из 10 акций, в то время как индекс состоит из 102 акций.

На данный момент мы определили, как акции, которые мы выбрали шесть месяцев назад, ведут себя по сей день. Затем я использую инструмент проверки MacroRisk Analytics, чтобы определить новые наборы акций, которые, как мы ожидаем, будут иметь хорошие или плохие результаты в случае роста инфляции.

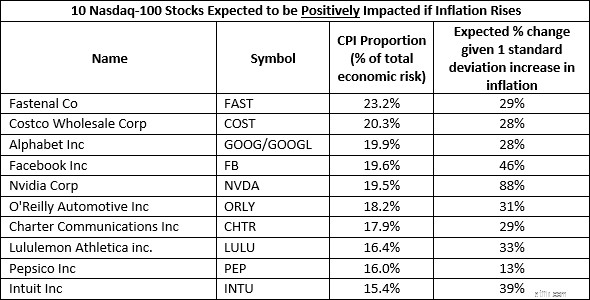

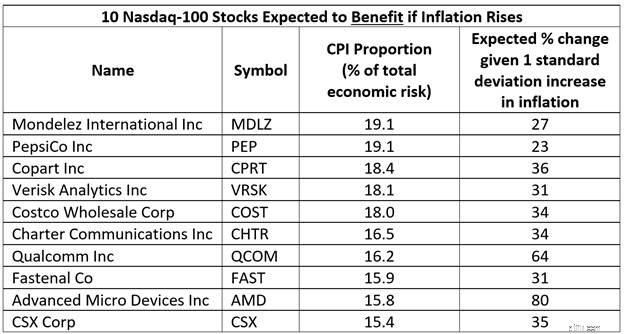

В таблице ниже показаны 10 акций из индекса Nasdaq-100, которые, по нашим ожиданиям, будут иметь наибольший положительный результат. реакция на инфляцию как доля общего экономического риска по состоянию на 13 октября 2021 г.

Третий столбец представляет долю общего экономического риска, которую инфляция представляет для актива. Чем выше число, тем более значительным будет ожидаемое влияние изменений инфляции на цену акций по сравнению с другими 17 экономическими факторами в модели MacroRisk Analytics.

Четвертый столбец представляет ожидаемое процентное изменение цены акции при увеличении инфляции на одно стандартное отклонение.

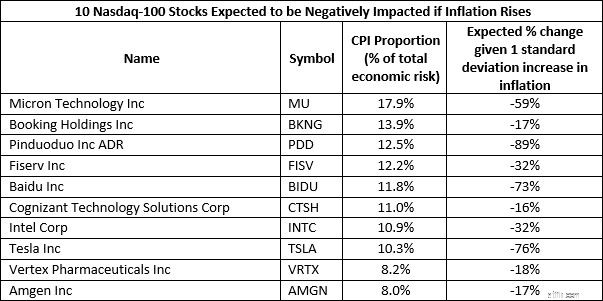

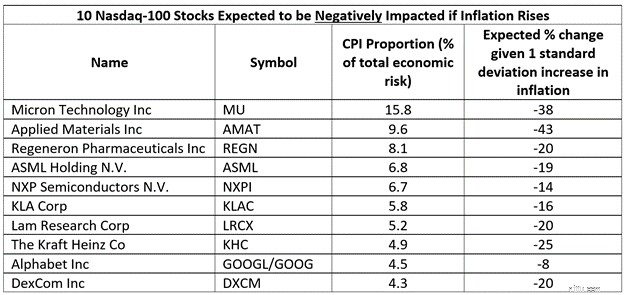

В таблице ниже показаны 10 акций из индекса Nasdaq-100, которые, по нашим ожиданиям, будут иметь самый большой отрицательный. реакция на инфляцию как доля общего экономического риска по состоянию на 13 октября 2021 г.

Таким образом, в этом посте анализируются результаты двух наборов акций, указанных в нашем предыдущем сообщении в блоге, от которых мы ожидали хороших и не очень хороших показателей в условиях растущей инфляции. Затем мы определили новые наборы акций, используя самые последние доступные данные. Инфляция является лишь частью общего экономического риска, а другие экономические риски могут оказать большое влияние на динамику отдельных акций и портфелей. MacroRisk Analytics предоставляет собственные и запатентованные инструменты, которые помогут вам измерить эти экономические риски.

Эта публикация стала возможной благодаря MacroRisk Analytics®. Эта платформа предоставляет инвестиционные исследования для более чем 30 000 индивидуальных имен, а также портфелей инвесторов. Модель MacroRisk Analytics® использует 18 макроэкономических факторов для анализа влияния экономики на инвестиционную стоимость. Используя это запатентованное исследование, наша команда дважды выиграла Премию Уильяма Ф. Шарпа за достижения в области индексирования в номинации ETF/Индексная бумага года. Нажмите здесь , чтобы получить доступ к этому отмеченному наградами инвестиционному исследованию уже сегодня! Другие публикации в нашем блоге можно найти на сайте www.macrorisk.com.

В этом посте представлены 10 акций из индекса Nasdaq-100, на которые инвесторы могут рассчитывать получить выгоду от роста инфляции, и 10 акций, на которые, как ожидается, рост инфляции повлияет негативно. Финансовые консультанты и инвесторы должны знать, как инфляция может повлиять на их активы и портфели. Мы провели анализ с помощью MacroRisk Analytics. ® платформе по состоянию на 13 апреля 2021 г.

Профиль Eta® от MacroRisk Analytics демонстрирует историческую подверженность актива воздействию 18 экономических факторов в модели MacroRisk Analytics. ИПЦ, или инфляция, является одним из этих факторов. Если актив имеет положительную подверженность инфляции, мы можем ожидать, что он выиграет от роста инфляции.

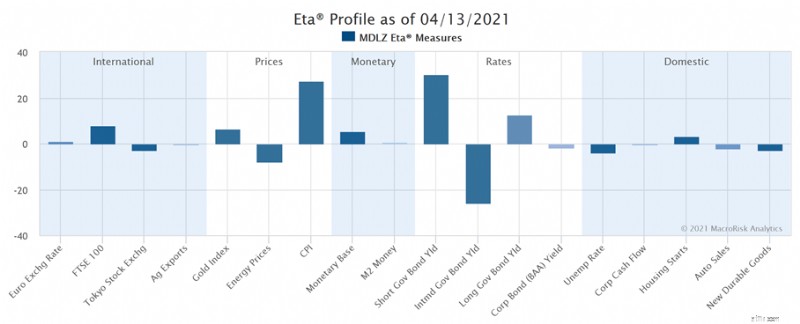

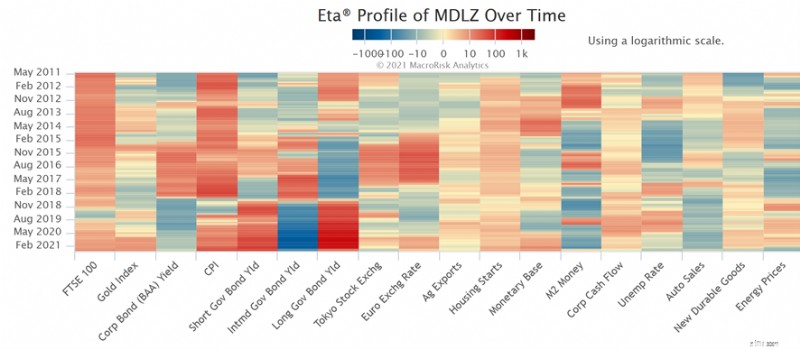

Платформа MacroRisk Analytics позволяет легко идентифицировать акции, которые имеют положительную или отрицательную подверженность инфляции или любому другому фактору в ее модели. Mondelez International (тикер:MDLZ) — одна из таких компаний. Согласно его Eta-профилю, показанному ниже по состоянию на 13 апреля 2021 г., он имеет большую положительную подверженность ИПЦ как долю от общего экономического риска (т. е. других экономических рисков на графике ниже). Модель MacroRisk Analytics прогнозирует, что цена акций компании может вырасти примерно на 27 % при увеличении инфляции на одно стандартное отклонение, при этом остальные факторы останутся неизменными.

Мы использовали инструмент проверки MacroRisk Analytics, чтобы определить 10 акций из индекса Nasdaq-100, от которых можно ожидать наибольшего положительного результата. подверженность инфляции как доля общего экономического риска. Вот результаты с использованием данных по состоянию на 13 апреля 2021 г.

Третий столбец представляет долю общего экономического риска, которую инфляция представляет для актива. Чем выше число, тем более значительным будет ожидаемое влияние изменений инфляции на цену акций по сравнению с другими 17 экономическими факторами в модели MacroRisk Analytics.

Четвертый столбец представляет ожидаемое процентное изменение цены акции при увеличении инфляции на одно стандартное отклонение.

Инвесторы могут ожидать, что Mondelez International (тикер:MDLZ) будет иметь самый большой положительный инфляционный риск в процентах от общего экономического риска (19,1%). Если инфляция увеличится на одно стандартное отклонение, ожидается, что цена акций вырастет примерно на 27%, при этом остальные факторы останутся неизменными. Компания работает в кондитерской отрасли и является одной из крупнейших в мире компаний по производству снеков с такими известными брендами, как Chips Ahoy!, Ritz, Oreo и другие.

В течение последних 10 лет Mondelez International испытывала положительную подверженность инфляции, о чем свидетельствует тепловая карта, представленная ниже. Красный цвет представляет собой позитивное воздействие, а синий – негативное воздействие экономического фактора.

Интуитивно понятно, что эта прогнозируемая положительная реакция на инфляцию имеет смысл, учитывая, что затраты на сырье составляют небольшой процент от общих операционных расходов, их бизнес не особенно трудоемкий, но на своих рынках они обладают ценовой властью, которая позволяет им поднимать цены на свою продукцию в ответ на всплеск инфляции.

В таблице ниже показаны 10 акций из индекса Nasdaq-100, которые, как ожидается, будут иметь самый большой отрицательный реакция на инфляцию как доля общего экономического риска по состоянию на 13 апреля 2021 г.

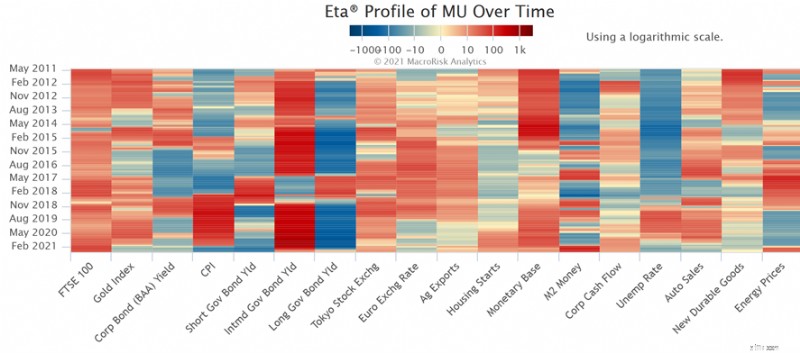

Micron Technology (тикер:MU) имеет инфляционный риск, который составляет 15,8% от общего экономического риска. Если инфляция вырастет на одно стандартное отклонение, ожидается, что цена акций упадет примерно на 38%, при этом другие факторы останутся неизменными. Компания работает в полупроводниковой промышленности и производит микросхемы памяти и запоминающих устройств.

За последние десять лет реакция Micron Technology на инфляцию менялась. С мая 2011 года примерно по февраль 2018 года он подвергался негативному воздействию инфляции (синие отметки для фактора ИПЦ), за которым следовала положительная подверженность (красные отметки) примерно до мая 2020 года, а недавно он снова вернулся к отрицательному воздействию инфляции.

Интуитивно это имеет смысл, учитывая, что все компании, кроме Kraft Heinz, являются технологическими компаниями , у которых цена продажи их продукции обычно устанавливается долгосрочными контрактами, что обеспечивает небольшую краткосрочную ценовую власть в случае роста инфляции.

В этом посте представлены акции из индекса Nasdaq-100, которые имеют наибольшую положительную и отрицательную подверженность инфляционному риску. Учитывая недавнюю экспансионистскую фискальную и монетарную политику, возможен рост инфляции. Таким образом, важно определить активы, от которых можно ожидать выгоды или негативного воздействия роста инфляции. Эта идентификация позволяет соответственно скорректировать свой портфель.

Эта публикация стала возможной благодаря MacroRisk Analytics®. Эта платформа предоставляет инвестиционные исследования для более чем 30 000 индивидуальных имен, а также портфелей инвесторов. Модель MacroRisk Analytics® использует 18 макроэкономических факторов для анализа влияния экономики на инвестиционную стоимость. Используя это запатентованное исследование, наша команда дважды выиграла Премию Уильяма Ф. Шарпа за достижения в области индексирования в номинации ETF/Индексная бумага года. Нажмите здесь , чтобы получить доступ к этому отмеченному наградами инвестиционному исследованию уже сегодня! Другие публикации в нашем блоге можно найти нажмите здесь .

Под редакцией Боба Ханиси и Рании Салливан.

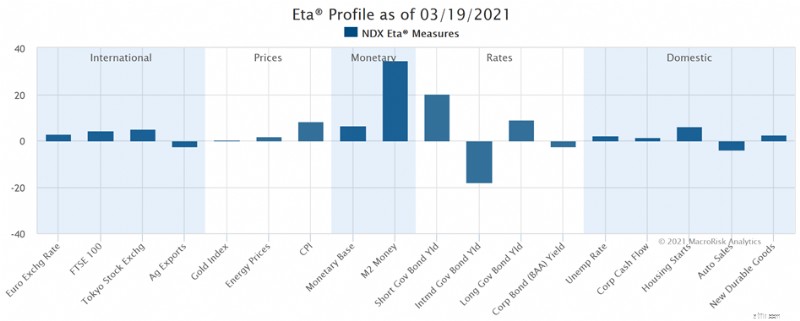

Недавно многие из нас, вероятно, заметили, что когда доходность 10-летних государственных облигаций США выросла, индекс Nasdaq-100 имел тенденцию падать в цене. В этом посте будут продемонстрированы другие экономические риски Nasdaq-100 с использованием запатентованной 18-факторной модели, созданной MacroRisk Analytics. ®. Финансовые консультанты и инвесторы могут использовать эту информацию, чтобы лучше понять риски и возможности, связанные с инвестициями в Nasdaq-100.

Модель MacroRisk Analytics правильно определяет недавно наблюдаемую нами взаимосвязь, при которой стоимость Nasdaq-100 падает при увеличении доходности 10-летних казначейских облигаций. Используя профиль Eta®, доступный на платформе MacroRisk Analytics, мы можем быстро определить эту и другие связи Nasdaq-100 с другими экономическими факторами.

Показатель Eta® на графике ниже демонстрирует чувствительность актива к экономическому фактору. Он отражает ожидаемое изменение стоимости актива при увеличении экономического фактора на одно стандартное отклонение. Например, если денежный фактор M2 увеличится на одно стандартное отклонение, ожидается, что индекс Nasdaq-100 вырастет на 34,55%, при этом остальные факторы останутся неизменными.

Мы видим, что Nasdaq-100 имеет отрицательную зависимость от промежуточной доходности государственных облигаций (т. е. доходности 10-летних казначейских облигаций). Отрицательный риск означает, что мы можем ожидать, что актив выиграет, если экономический фактор уменьшится, и наоборот. Другими словами, если доходность 10-летних казначейских облигаций увеличится, мы можем ожидать падения стоимости Nasdaq-100 при неизменных других факторах. Именно такие отношения мы недавно наблюдали на рынке. Хотя на графике выше показана чувствительность экономики по состоянию на 19 марта 2021 года, аналогичная зависимость с доходностью 10-летних казначейских облигаций существовала в начале 2021 года, до резкого скачка процентной ставки.

Диаграмма также показывает, что Nasdaq-100 действительно подвержен другим рискам в экономике, и в некоторых случаях профиль считает, что эти риски более сильные и важные, чем риск промежуточной доходности государственных облигаций. Например, мы можем ожидать, что индекс будет больше всего подвержен влиянию фактора денег M2. Этот фактор измеряет денежную массу, которая включает в себя наличные деньги, чековые депозиты и легко конвертируемые почти деньги. В этом случае риск положительный, что означает, что мы можем ожидать, что Nasdaq-100 выиграет, если деньги M2 вырастут.

Nasdaq-100 занимает второе место по доходности краткосрочных государственных облигаций. Этот риск является положительным, что означает, что мы можем ожидать, что значение индекса увеличится, если вышеупомянутый фактор увеличится, и наоборот.

В таблице ниже показаны запатентованные MacroRisk Analytics показатели Eta® (т. е. экономическая чувствительность) индекса Nasdaq-100 по состоянию на 19 марта 2021 г. В таблице чувствительность перечислена в порядке убывания на основе их абсолютных значений.

Целью этой статьи было помочь читателю понять экономические риски индекса Nasdaq-100, выходящие за рамки того, что можно было бы предположить, наблюдая за недавней взаимосвязью между доходностью 10-летних казначейских облигаций и ее влиянием на стоимость Nasdaq-100. Понимание чувствительности Nasdaq-100 может помочь финансовым консультантам и инвесторам определить, какие экономические факторы имеют большее значение. Это позволяет профессионалам в области инвестиций правильно позиционировать свои портфели.

Эта публикация стала возможной благодаря MacroRisk Analytics®. Эта платформа предоставляет инвестиционные исследования для более чем 30 000 индивидуальных имен, а также портфелей инвесторов. Модель MacroRisk Analytics® использует 18 макроэкономических факторов для анализа влияния экономики на инвестиционную стоимость. Используя это запатентованное исследование, наша команда дважды выиграла Премию Уильяма Ф. Шарпа за достижения в области индексирования в номинации ETF/Индексная бумага года. Нажмите здесь , чтобы получить доступ к этому отмеченному наградами инвестиционному исследованию уже сегодня! Другие публикации в нашем блоге можно найти нажмите здесь .

Под редакцией Рании Салливан.

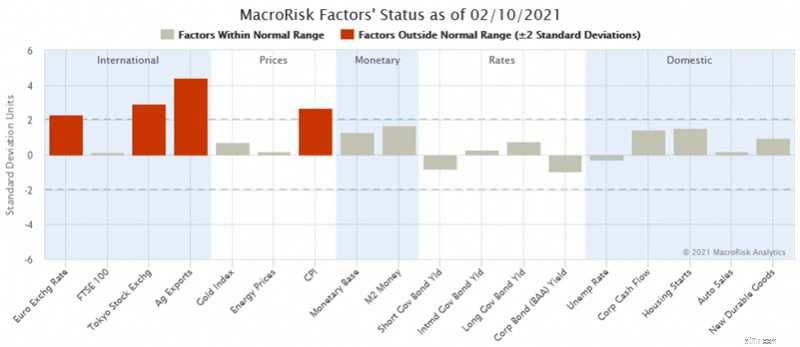

В последнее время фондовый рынок, кажется, находится в кризисе, что резко контрастирует с тем, что было примерно год назад, когда рынки начали волноваться из-за событий, связанных с Covid-19. В этом посте используется запатентованное исследование MacroRisk Analytics. ®, чтобы продемонстрировать экономический климат для акций Nasdaq-100 (NDX) по состоянию на 10 февраля 2021 года. Эта информация может помочь финансовым консультантам и инвесторам ориентироваться в текущей экономической ситуации.

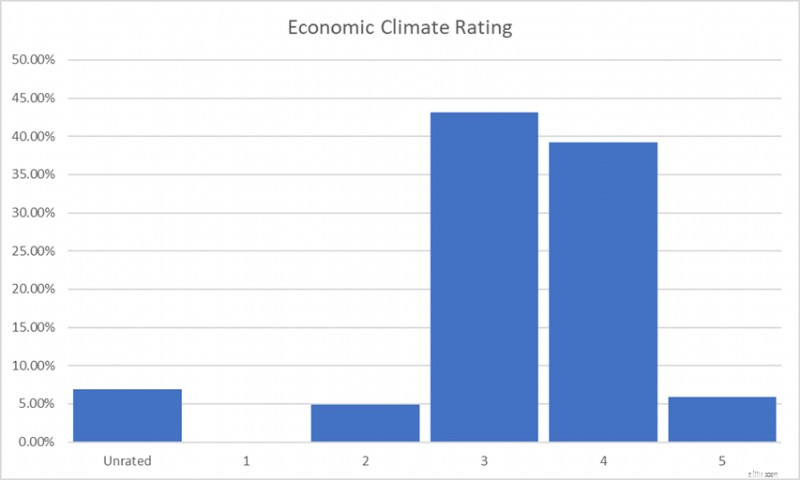

Чтобы продемонстрировать это, мы используем экономический климатический рейтинг MacroRisk (ECR). Этот надежный рейтинг измеряет ожидаемое влияние текущего экономического климата на отдельные активы (включая акции, фонды и многие другие) в течение следующих шести-12 месяцев. ECR представляет собой пятизвездочную шкалу, где единица указывает на существенные экономические штормы в прогнозе, а пять указывает на положительный попутный ветер с благоприятным климатом. Три ECR указывают на нейтральную экономику.

По состоянию на 10 февраля 2021 г. средний ECR составляет 3,5. Этот рейтинг означает, что инвесторы могут ожидать, что экономический климат в среднем будет нейтральным или благоприятным для акций Nasdaq-100.

Также распределение ECR выглядит позитивным. На графике ниже показано, что существует больше акций Nasdaq-100, для которых экономический климат, скорее всего, будет благоприятным (например, рейтинги четыре и пять), чем тех акций, для которых климат, как ожидается, будет неблагоприятным (например, рейтинг один и два). По состоянию на 10 февраля 2021 г. в индексе Nasdaq-100 нет акций, для которых экономика, как ожидается, будет очень неподходящей (например, рейтинг один).

Модель MacroRisk Analytics использует 18 макроэкономических факторов для определения чувствительности акций к изменениям в экономике. ECR объединяет экономическую чувствительность акции к экономике с тем, что на самом деле происходит в экономике, чтобы определить, будет ли экономика подходящей, неподходящей или нейтральной для конкретной акции.

Чтобы проиллюстрировать, что сейчас происходит в экономике, мы будем использовать платформу MacroRisk Analytics, которая предоставит нам обзор состояния экономики по состоянию на 10 февраля 2021 года.

Столбцы на графике выше показывают, где находится конкретный экономический фактор по отношению к его недавнему скользящему среднему. Если столбик выше нуля, это означает, что коэффициент имеет тенденцию вверх относительно своего недавнего среднего значения, и наоборот. Бары, выделенные красным, привлекают наше внимание к факторам, на которые стоит обратить внимание, поскольку они потенциально демонстрируют сильные, неслучайные движения. По состоянию на 10 февраля 2021 года международные факторы, такие как обменный курс доллара к евро, Токийская фондовая биржа и экспорт сельскохозяйственной продукции из США, являются тремя критическими факторами. Четвертый важный фактор — это внутренняя инфляция в США (т. е. индекс потребительских цен).

Наконец, ниже приведены десять акций из индекса Nasdaq-100 (NDX), которые, как предполагается, хотя бы в некоторой степени подходят для текущей экономики (т. Е. ECR, равный четырем или выше) и которые имеют самый высокий коэффициент бета для элитного рынка по сравнению с NDX, что означает, что эти акции имеют тенденцию расти больше, чем NDX, когда NDX растет. На диаграмме показаны данные по состоянию на 10 февраля 2021 г.

ECR радикально изменился по сравнению с тем, что было примерно год назад, когда ECR был бурным для большинства акций Nasdaq. Приведенные выше данные показывают, что экономические перспективы большинства акций Nasdaq-100, как ожидается, значительно улучшатся. Кроме того, похоже, что международные факторы и инфляция в США сейчас имеют большее значение, поскольку они демонстрируют самые большие изменения по сравнению со своими недавними средними показателями. Наконец, в этом посте представлен список из десяти акций Nasdaq-100 с ECR четырех или пяти звезд и самым высоким коэффициентом бета для элитного рынка по сравнению с NDX.

Эта публикация стала возможной благодаря MacroRisk Analytics®. Эта платформа предоставляет инвестиционные исследования для более чем 30 000 индивидуальных имен, а также портфелей инвесторов. Модель MacroRisk Analytics® использует 18 макроэкономических факторов для анализа влияния экономики на инвестиционную стоимость. Используя это запатентованное исследование, наша команда дважды выиграла Премию Уильяма Ф. Шарпа за достижения в области индексирования в номинации ETF/Индексная бумага года. Нажмите здесь , чтобы получить доступ к этому отмеченному наградами инвестиционному исследованию уже сегодня! Другие публикации в нашем блоге можно найти нажмите здесь .

Под редакцией Рании Салливан.

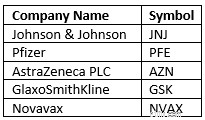

В этом посте будут проанализированы и сравнены некоторые фармацевтические компании, разрабатывающие вакцину от Covid-19, с экономической точки зрения, используя статистику Eta® в MacroRisk Analytics. ® платформа. Эта статистика может помочь финансовым консультантам и инвесторам понять, какие экономические силы влияют на цены акций этих компаний и как эти компании сравниваются с точки зрения экономического риска.

Согласно статье Forbes от 16 июня 2020 г. следующие пять фармацевтических компаний разрабатывают вакцину против Covid-19:

В таблице выше представлены лишь некоторые компании, разрабатывающие вакцину от Covid-19. (Например, Moderna — еще одна компания, которая разрабатывает вакцину, но не анализировалась в этом посте, поскольку ее акции не имеют как минимум трехлетней торговой истории).

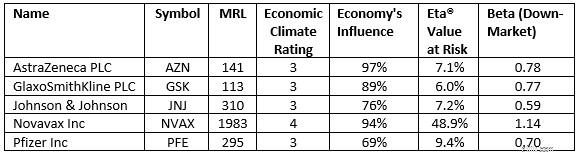

Эти пять компаний будут сравниваться с использованием отчета FiveRisks от MacroRisk Analytics по состоянию на 6 ноября 2020 г.

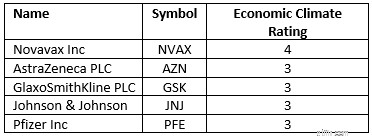

Рейтинг экономического климата

Первая статистика, которая будет проанализирована, – это рейтинг экономического климата. Это звездный рейтинг от одной до пяти звезд. Рейтинг «один» означает, что ожидается, что текущая экономика не будет подходящей для использования актива (т. е. ожидается, что экономика создаст встречный ветер). Рейтинг три означает, что экономика, как ожидается, будет нейтральной для актива. Рейтинг пять означает, что ожидается, что текущая экономика будет подходящей для актива и принесет пользу (т. е. ожидается, что экономика обеспечит попутный ветер). Вот рейтинги экономического климата пяти компаний.

У Novavax самый высокий рейтинг экономического климата - четыре, что означает, что экономика, как ожидается, будет в некоторой степени благоприятной по сравнению с другими компаниями, для которых экономика, как ожидается, будет нейтральной.

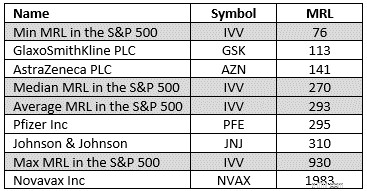

Уровень макрориска

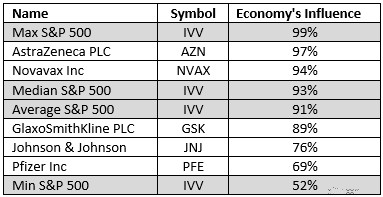

Второй статистический показатель — это уровень макрориска (MRL), который измеряет, насколько чувствителен актив к изменениям в экономике. Чем ниже MRL, тем ниже ожидается экономический риск актива, и наоборот. Вот MRL для пяти компаний, а также медианный, средний, минимальный и максимальный MRL для индекса S&P 500 для сравнения.

Как видно, Novavax выделяется очень высоким MRL 1983 года. Это выше максимального MRL 930 в индексе S&P 500 по состоянию на 6 ноября 2020 года, что иллюстрирует высокий уровень экономического риска, связанного с акциями этой компании.

Влияние экономики

Влияние экономики измеряет, какая часть цены акций актива обусловлена изменениями в экономике, а не конкретной информацией компании. Чем выше стоимость, тем больше актив зависит от экономики, и наоборот.

Johnson &Johnson, а также Pfizer располагают статистическими данными о низком влиянии экономики, демонстрирующими, что цены на акции этих компаний, как полагают, в большей степени определяются конкретной информацией компании, чем тем, что происходит в экономике.

Ценность Eta® под угрозой

Статистика Eta Value at Risk измеряет ожидаемое процентное изменение цены актива, вверх или вниз, с учетом неожиданного события, вероятность которого составляет пять процентов (каким бы это событие ни было). Это мера риска. Чем ниже статистика, тем ниже ожидаемый риск актива, и наоборот.

Опять же, Novavax иллюстрирует высокий ожидаемый риск с Eta Value at Risk 48,9%. Это означает, что при наступлении неожиданного события с вероятностью в пять процентов ожидается, что цена его акций вырастет или упадет на 48,9 %.

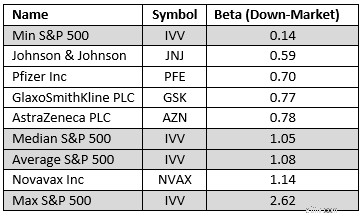

Бета-версия для нижнего рынка

Бета-версия нисходящего рынка измеряет риск снижения. Это ожидаемое процентное изменение стоимости актива при падении индекса S&P 500 (в данном случае). Если бета-версия нисходящего рынка меньше единицы, ожидается, что актив потеряет меньшую стоимость, чем S&P 500, когда S&P 500 упадет. Если бета-версия нисходящего рынка выше единицы, ожидается, что актив потеряет большую ценность, чем индекс S&P 500, когда индекс упадет. Чем ниже коэффициент бета для нижнего рынка, тем менее рискованным будет актив, и наоборот.

Что касается коэффициента бета для нижнего рынка, все рассматриваемые компании, кроме одной, имеют меньший риск, чем средняя компания из индекса S&P 500. Novavax имеет несколько более высокий риск, чем средняя компания из индекса S&P 500 с коэффициентом бета для нижнего рынка, равным 1,14. Это означает, что если индекс S&P 500 упадет на один процент, ожидается, что цена акций Novavax упадет на 1,14 процента (т. е. если индекс S&P 500 упадет). на 10%, ожидается падение Novavax на 11,4%).

Сводка

Целью этого поста было предоставить некоторую статистику для анализа некоторых фармацевтических компаний, которые в настоящее время разрабатывают вакцину от Covid-19, с экономической точки зрения. Эта статистика показывает, где находятся эти компании с точки зрения экономического риска по отношению к индексу S&P 500.

В таблице ниже обобщены статистические данные, представленные ранее в этом посте. Эта статистика по состоянию на 6 ноября 2020 г.

Статистику, показанную в этом посте, можно получить через MacroRisk Analytics. платформа. Эта платформа помогает анализировать портфели и тысячи компаний, взаимных фондов, ETF и т. д. с учетом экономики, потому что Экономика имеет значение®.

Наши «Отчеты по экономике имеют значение» также доступны через Interactive Brokers, FactSet, Capital IQ и Refinitiv.

The global COVID-19 pandemic and disagreements between Russia and Saudi Arabia caused a one-two punch to the oil prices back in March of 2020. This has created a glut in the oil Market creating disarray amongst OPEC leaders and investors with the futures prices turning negative in April of 2020 for the first time in history. As the economies around the world began to reopen and the OPEC members agreed oil supply cuts, the oil market stabilized with prices continuing to recover.

The MacroRisk Analytics ® platform can assist financial advisors in identifying proxy investments, based on economic interactions, that are expected to behave similar to or opposite to oil investments without investing in oil investments themselves (e.g., possibly due to ESG limitations). The proprietary and patented analysis by MacroRisk Analytics allows such an endeavor.

Using the MacroRisk Analytics platform, this post will identify 5 stocks out of the Nasdaq 100 Index that are expected to behave similar to SPDR S&P Oil &Gas Explore &Production ETF (ticker:XOP) and 5 stocks that are expected to behave in an opposite direction.

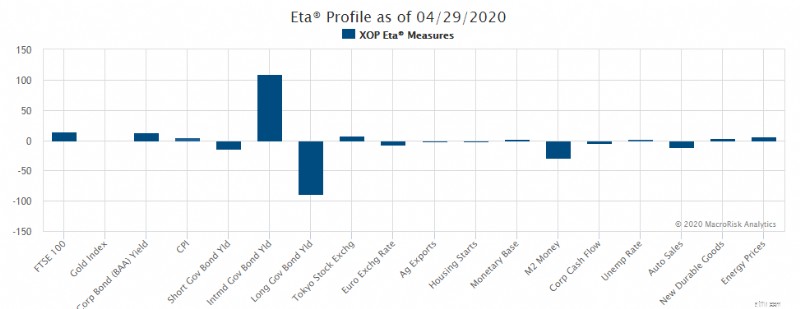

XOP is an ETF that tracks the performance of oil and gas production and exploration public companies. Using the XOP as a benchmark investment in oil, MacroRisk Analytics can identify potential investments that have similar or different economic exposures to XOP. The Eta® profile, by MacroRisk Analytics, demonstrates these economic exposures. The Eta profile of XOP is shown below:

If a bar is pointing up, the XOP price is expected to increase if that factor increases and vice versa. The magnitudes of the bars also show us the importance of the factors.

To identify our 5 Nasdaq stocks that are expected to behave like XOP, the MacroRisk Analytics platform would look for stocks with similar or opposite Eta profiles to that of XOP. It is very rare to find assets that have the same or opposite Eta profiles exactly but MacroRisk will select investments that are the closest to achieving the specific goal.

Some financial advisors may believe that the oil market would continue its rebound as the economies continue to reopen driving the demand for oil up and the OPEC countries not planning to increase supply. These factors are expected to apply upward pressure to oil prices.

To this end, below are 5 stocks out of the Nasdaq 100 Index that are expected to behave as similar as possible to XOP ETF as of July 19, 2020 using the Eta® tracking error.

On the other hand, other advisors may believe that with the rise of Covid-19 cases in the United States, some states may take steps to slow or implement some economic shutdowns again. This is expected to decrease the demand for oil as economic activity decreases.

To this end, below are 5 stocks out of the Nasdaq 100 Index that are expected to behave as different as possible to XOP ETF as of July 19, 2020 using the Eta® tracking error.

The Investment Ideas Generator by MacroRisk Analytics was used to identify stocks mentioned in this blog post. This tool provides a unique way for financial advisors to find proxy investments out of a buylist (as we just did for oil using Nasdaq 100 stocks) because some advisors may not even be able to take a position in oil-related stocks due to ESG limitations, for example.

Whether you are interested in analyzing oil investments as stand-alone assets or in a portfolio setting and with the economy in mind, MacroRisk Analytics can assist with this as well many other investment analyses. MacroRisk Analytics provides analysis for thousands of stocks, mutual funds, ETFs, and other assets. For sign up, visit http://www.macrorisk.com/subscriptions/ .

Some of the MacroRisk Analytics® analysis has been utilized by the Rational Equity Armor Fund (ticker:HDCTX) starting in December of 2019. For more information about the fund, click here .

Mr. Rolland Harris assisted with the preparation of this post.

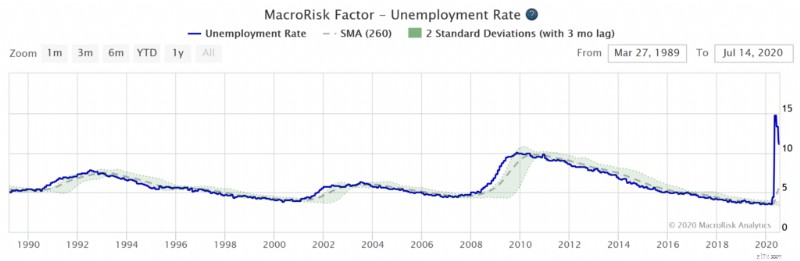

The recent economic shutdown has caused the U.S. unemployment rate to skyrocket making it the most significant economic factor since June of 2020 according to the 18-factor MacroRisk Analytics® model. Financial advisors need to pay special attention to the unemployment rate and understand which stocks are expected to benefit from a decrease or an increase in the unemployment rate and potentially adjust the portfolios of their clients accordingly.

Using the MacroRisk Analytics® platform , this post will present 10 NASDAQ-100 Index stocks that are expected to benefit from a decrease in the unemployment rate and 10 NASDAQ-100 Index stocks that are expected to benefit if the unemployment goes up.

The graph below shows the unemployment rate from 1989 through July 14, 2020, and the Covid-related spike in the unemployment is much greater than the one during the 2008-09 market crash. The green bands around the unemployment rate show the expected unemployment range given its recent movement at the time.

Zooming in to year-to-date unemployment rate, we can see just how much above the unemployment rate is compared to the upper bound of the green bands which correspond to the expected range of the unemployment rate based on its recent history (the green bands correspond to two standard deviations around the moving average).

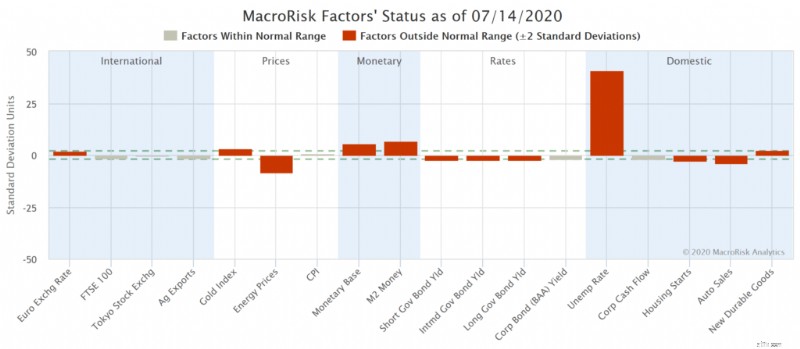

Looking at the MacroRisk’s snapshot below of where the economic factors stand relative to their recent history as of 7/14/2020 clearly shows that the unemployment rate exhibits the most volatility relative to its moving average. The graph below shows how many standard deviations away a factor is from its moving-average. Red factors, such as the unemployment rate, are outside the two standard-deviation range denoted by the dashed lines.

With the unemployment rate factor being so significant in mind, using the MacroRisk Analytics® platform, we present a list of NASDAQ-100 Index stocks that are expected to benefit from a decrease in the unemployment rate and vice versa. These stocks are expected to have the biggest portion of their economic risk correspond to unemployment and where the stocks’ sensitivities to unemployment are negative as denoted by negative signs in the table below (i.e., expected to benefit from a decrease in the unemployment rate).

Name Символ Unemployment as a Proportion of Economic Risk as of 7/14/2020 Amgen IncAMGN-5.1%Gilead Sciences IncGILD-4.5%Walgreens Boots Alliance IncWBA-4.4%Vertex Pharmaceuticals IncVRTX-3.3%Intuitive Surgical IncISRG-3.2%Regeneron Pharmaceuticals IncREGN-3.1%Biogen IncBIIB-3.0%Incyte CorpINCY-2.6%Lam Research CorpLRCX-2.5%PACCAR IncPCAR-2.2%Below is a list of 10 NASDAQ-100 Index stocks that are expected to benefit from an increase in the unemployment rate (i.e., these stocks are expected to have the highest positive sensitivity to the unemployment rate as a percentage of their economic risk).

Name Символ Unemployment as a Proportion of Economic Risk as of 7/14/2020 Facebook IncFB8.4%eBay IncEBAY5.1%CoStar Group IncCSGP4.9%Copart IncCPRT4.7%Cintas CorpCTAS4.4%Liberty Global plcLBTYK4.3%NXP Semiconductors N.V.NXPI4.1%Adobe Systems IncADBE4.0%Liberty Global plc cl ALBTYA3.9%PayPal Holdings IncPYPL3.5%With the economy opening up, more and more people are expected to return to work which would drive the unemployment down. However, there exists a risk of a second wave of COVID-19 infections which might cause the unemployment to increase if similar shutdown measures are implemented.

You can find the economic exposures (such as the unemployment rate discussed in this post) of thousands of stocks, mutual funds, ETFs, and other assets using The Economy Matters® reports provided by MacroRisk Analytics ®.

Some of the MacroRisk Analytics® analysis has been utilized by the Rational Equity Armor Fund (ticker:HDCTX) starting in December of 2019. For more information about the fund, click here .

Mr. Rolland Harris assisted with the preparation of this post.