Вы хотите инвестировать в фондовые рынки в долгосрочной перспективе.

Вам предоставляется выбор из 3 стратегий.

Как вы думаете, какой подход даст наилучшие результаты?

Интуитивно кажется, что инвестирование на 52-недельных минимумах выглядит выигрышным. Потому что вы инвестируете на более низких уровнях.

Для этого анализа я использовал данные Nifty 50 TRI. Я рассматриваю данные Nifty TRI с июня 1999 г. по 31 октября 2020 г.

3 стратегии. Вы можете инвестировать 10 000 рупий в месяц.

Кроме того, предполагается, что наличные деньги не приносят дохода.

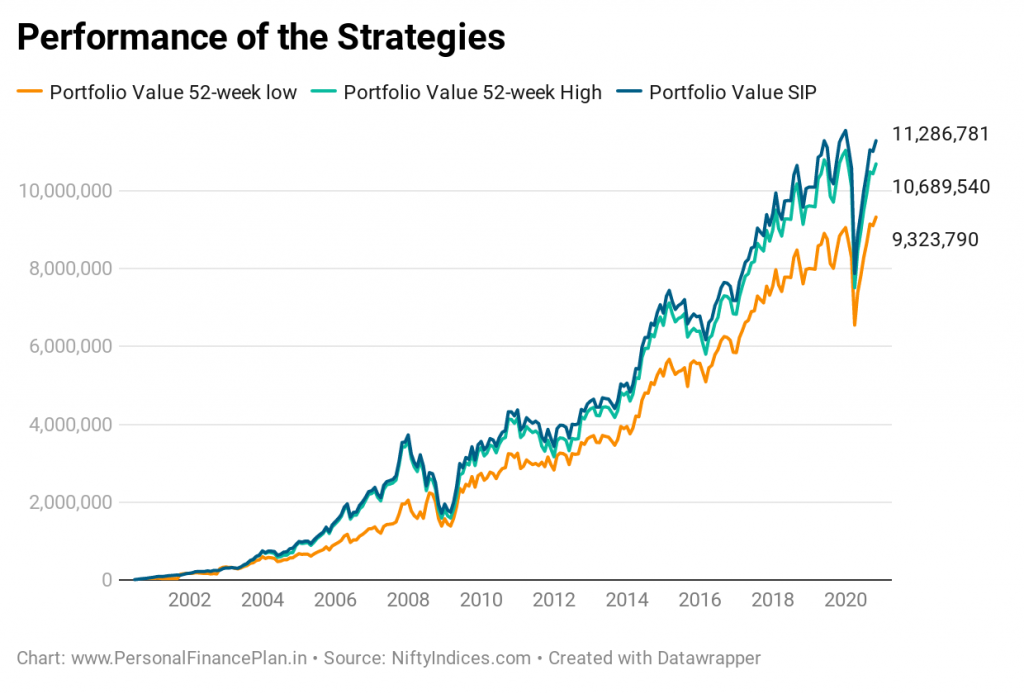

Инвестирование на 52-недельных минимумах показало наихудшие результаты.

Обычный ванильный SIP является победителем.

Вы ожидаете, что в конечном итоге получите более высокую стоимость в случае инвестирования на 52-недельных минимумах. Однако, как видно из диаграммы выше, это не так.

Инвестирование на 52-недельных минимумах приносит наихудшие результаты.

Однако такой результат не является неожиданным на восходящих рынках.

Позвольте мне попытаться объяснить это на крайнем гипотетическом примере.

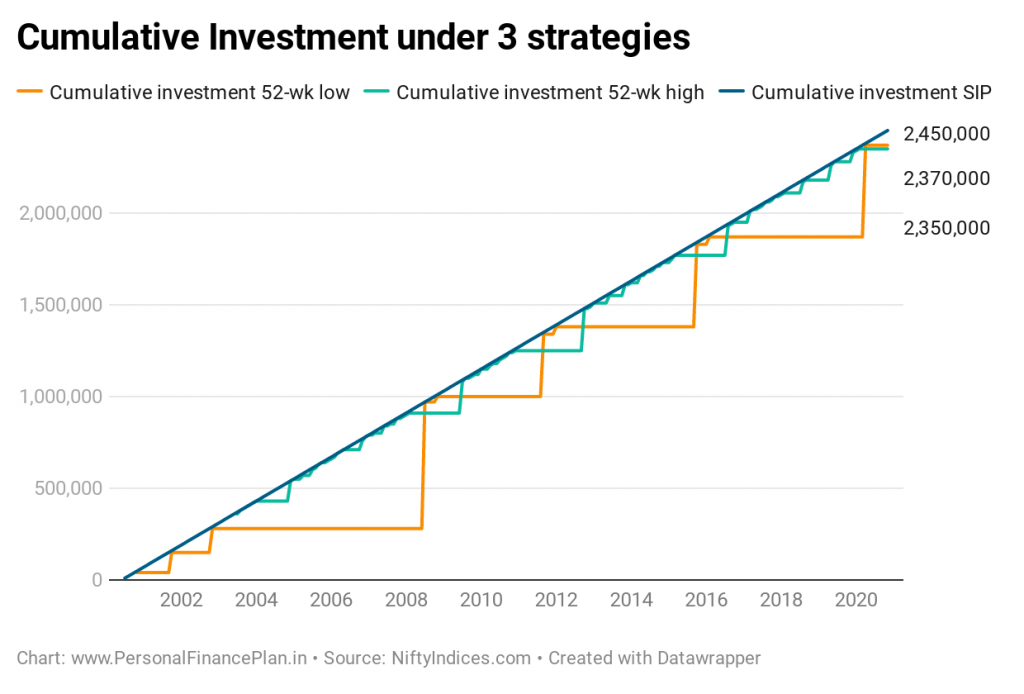

Допустим, индекс равен 1000. В течение следующих нескольких лет он продолжает достигать 52-недельного максимума и достигает 10 000. Если бы вы инвестировали на 52-недельном максимуме, вы бы инвестировали несколько раз в течение этого периода. Допустим, на 1000, 2000, 3000, 4000, 5000 и так далее.

С другой стороны, если бы вы инвестировали на 52-недельных минимумах, вы бы не вложили ни копейки. Как только индекс достигает 10 000, он не движется дальше и становится ограниченным диапазоном. Не исключено, что в течение следующих нескольких месяцев он сформирует 52-недельный минимум на отметке 9000. Вы будете инвестировать. И вы просто не инвестируете в этот месяц. Вы инвестируете всю сумму, которую вы отложили до сих пор для инвестиций в акционерный капитал.

52-недельный высокий инвестор:вложил деньги на нескольких уровнях (1000, 2000, 3000 и т. д.).

52-недельный низкий инвестор:вложил все деньги на уровне индекса 9000.

Кстати, нет никакой гарантии, что индекс восстановится после достижения 52-недельного срока. Он может формировать еще более низкие минимумы. Однако наше предположение в этом упражнении заключается в том, что мы инвестируем все отложенные средства, как только будет достигнут 52-недельный минимум (или 52-недельный максимум). Следовательно, индекс может упасть намного ниже 9000, но у вас не будет денег для инвестиций на таких уровнях.

Возможно, вы по-прежнему недостаточно инвестируете в акции, если будете продолжать ждать 52-недельных минимумов для инвестирования . За рассматриваемый период (июль 2000 г. — ноябрь 2020 г.) Nifty сформировал 52-недельный минимум всего за 55 дней. С другой стороны, он сформировал 52-недельный максимум за 791 день. Неудивительно, поскольку индекс Nifty 50 TRI изменился с 1 599 1 июля 2020 г. на 16 542 31 октября 2020 г. Вы можете ожидать больше 52-недельных максимумов, чем 52-недельных минимумов, если индекс прошел более 10 раз.

Если вы исходите из того, что в долгосрочной перспективе акции не будут хорошо себя чувствовать, вы можете ожидать, что эта тенденция (больше 52-недельных максимумов, чем 52-недельных минимумов) сохранится и в будущем.

Ожидание с инвестициями может быть ужасным . Не знаю, как вы, а я не могу ждать целую вечность, чтобы инвестировать. В тот или иной момент я просто сдамся и начну инвестировать. Трудно придерживаться такого подхода. Кстати, это верно и для инвестирования на 52-недельных максимумах.

Кроме того, вам потребуется большое мужество, чтобы инвестировать. Допустим, вы ждали 52-недельных минимумов, чтобы инвестировать. Вы ничего не вкладывали в течение 3 лет. Итак, вы накопили 3,6 лака рупий (10 000 X 36 месяцев) для инвестирования. Можно ожидать, что рыночные перспективы и рыночные комментарии будут довольно пугающими, когда сформируются 52-недельные минимумы. Вам нужно набраться смелости, чтобы инвестировать деньги (которые вы не инвестировали в течение 3 лет), чтобы инвестировать сразу, когда СМИ предрекают гибель и мрак для рынков. Как я упоминал ранее, нет никакой гарантии, что индекс отскочит после достижения 52-недельного минимума, и вы это знаете . Не легко.

Я не имею в виду, что SIP — лучший способ инвестирования. В предыдущем посте мы обсуждали, что SIP не гарантируют хорошей отдачи. Вы можете протестировать данные, основанные на других фундаментальных или технических показателях, чтобы оптимизировать свои инвестиции на фондовых рынках. По крайней мере, при некоторых мерах вы получите более высокую отдачу, чем SIP . Тем не менее, SIP остаются отличным способом инвестирования в фондовые рынки для большинства инвесторов. SIP обеспечивают дисциплину и устраняют эмоциональную или интуитивную часть инвестиций.

На мой взгляд, ожидание 52-недельных максимумов или 52-недельных минимумов для инвестирования не является хорошей стратегией для подражания. И я даже не хочу вдаваться в сравнение производительности. Я рассмотрел моментальный снимок во времени (одна фиксированная начальная точка и одна фиксированная конечная точка). Результаты могут отличаться для разных периодов. Моя самая большая проблема заключается в том, что с этими подходами безумно сложно просто сидеть на деньгах (возможно, годами) и ничего не делать.

Например, если вы инвестировали на 52-недельных минимумах, вам пришлось бы ждать с ноября 2002 г. по июнь 2008 г., чтобы инвестировать. Это период 67 месяцев. Более 5 лет. Никаких 52-недельных минимумов в течение периода. Nifty 50 TRI поднялся с 1021 до 4008. Таким образом, между этими 52-недельными минимумами вы пропустили 4-кратное ралли (подумайте об этом. Все вокруг вас зарабатывают кучу денег). Кстати, за этот период Nifty TRI достиг максимума в 4938. Не знаю, как у вас, а у меня просто не хватает терпения. Мне удобнее управлять рисками посредством распределения активов. Даже 52-недельные максимумы могут быть далеко друг от друга. Мы начали этот анализ с 1 июля 2000 г. Первый 52-недельный максимум был сформирован в июне 2003 г.

SIP проще и легче реализовать.

Доверяйте своему суждению.

За последние несколько месяцев мы протестировали различные инвестиционные стратегии и идеи и сравнили их эффективность с портфелем Nifty 50, основанным на принципах «купи и держи». В некоторых из предыдущих постов у нас есть:

Новичок в инвестировании? Поиграйте с забавным стилем

Оправдание «нет времени инвестировать» стало национальной проблемой!

Почему стоит инвестировать в периоды COVID19?

Планируете выходить на мировой рынок? Узнайте здесь, как инвестировать в акции США из Индии!

Действительно ли новичкам нужен наставник, чтобы научиться успешно инвестировать?