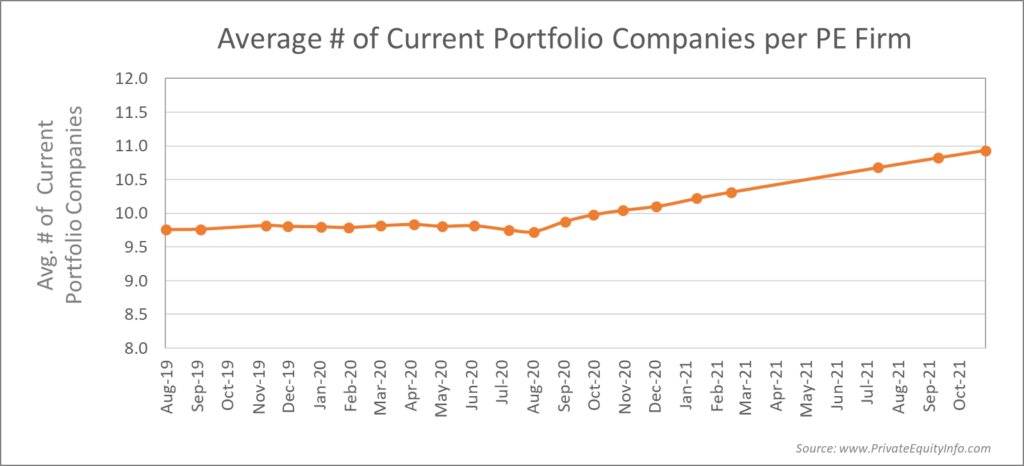

Мы отслеживаем среднее количество текущих портфельных компаний, принадлежащих частным инвестиционным компаниям, на основе нашей исследовательской базы данных по слияниям и поглощениям.

До пандемии этот показатель оставался стабильным на уровне 9,8. (портфельных компаний на одну фирму прямого инвестирования), но начало падать летом 2020 г.

Интерпретация:в июле и августе 2020 года компании, работающие с частными инвестициями, были нетто-продавцами.

Имейте в виду, что между решением о выходе и фактическим выходом есть задержка. Следовательно, сокращение среднего количества портфельных компаний в июле и августе является результатом процесса выхода, который начался за 6–9 месяцев до… примерно в то время, когда США начали осознавать, что Covid-19 может привести к значительным экономическим потрясениям.

Однако эта нисходящая тенденция изменилась уже в сентябре. К октябрю 2020 года среднее количество портфельных компаний увеличилось до 10. .

Опять же, предполагая задержку между LOI и закрытием, мы можем сделать вывод, что многие частные инвестиционные компании стали приобретать во время пика неопределенности, связанной с Covid-19. В то время как большинство компаний, занимающихся PE, в то время вели вещание в режиме ожидания и наблюдения, реальность такова, что они значительно активизировали приобретения. Хорошо с ними.

За последние 12 месяцев этот показатель неуклонно рос почти до 11. портфельных компаний на фирму, что примерно на 12 % больше, чем в среднем за прошлые периоды, как показано на графике выше.

Прямые инвестиции – показатели критериев приобретения, 2021 г. (ноябрь 2021 г.)

Посмотрите 1-минутные обучающие видео о том, как быстро находить интересующие транзакции.