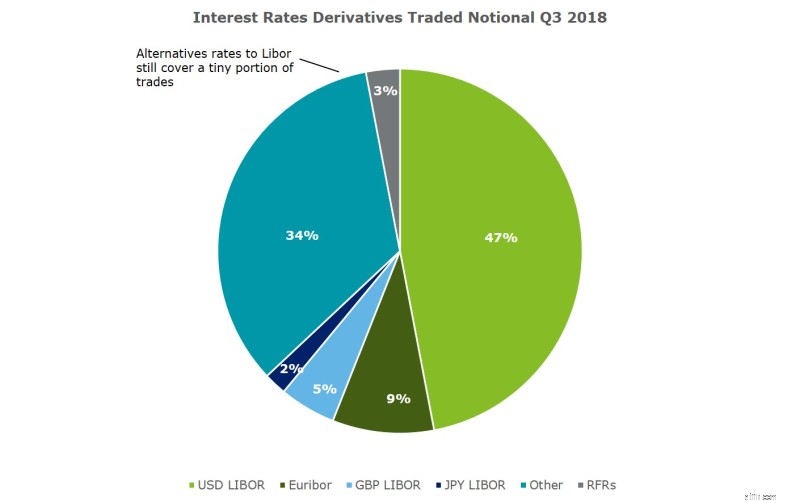

Лондонская межбанковская ставка предложения (LIBOR) представляет собой регулируемый и управляемый Великобританией комплексный набор контрольных показателей для ряда стандартных сроков погашения и основных валют. Учитывая широкое распространение LIBOR в мировой финансовой системе, любое прекращение LIBOR будет иметь далеко идущие последствия. В 2018 году регулирующие органы усилили давление на фирмы, чтобы они подготовились к переходу от LIBOR к новым безрисковым/почти безрисковым ставкам (RFR). В то время как новые процентные деривативы и наличные рынки продолжают ссылаться на LIBOR, государственные органы и рабочие группы частного сектора совместно выбрали варианты RFR овернайт, которые принимаются участниками рынка. Тем не менее, на сегодняшний день внедрение RFR остается на низком уровне. [1]

Хотя у участников рынка есть еще три года до предполагаемой даты перехода, сложность процесса перехода и широкое распространение LIBOR в системах и процессах компаний требуют от компаний начать предпринимать конкретные шаги.

В этом блоге обсуждаются основные проблемы, с которыми сталкиваются фирмы при внедрении SARON. Аналогичные проблемы возникают и при переходе на RFR, связанные с другими основными валютами.

Базовая ставка LIBOR является одной из наиболее часто используемых ставок в сфере финансовых услуг. Ориентировочная стоимость контрактов на сумму 200 триллионов долларов США относится к ставке LIBOR в долларах США, при этом значительная часть связана с производными продуктами. Розничные ипотечные контракты оцениваются в 1,2 трлн долларов США в долларах США LIBOR, при этом 57% из них подлежат погашению к концу 2021 года. Преимущественно контракты со сроком погашения после 2021 года должны включать либо резервные формулировки, либо переход на новый RFR.

LIBOR отражает кредитный риск, в то время как RFR свободны от риска с более низким фиксингом, чем LIBOR. По общему признанию, сделка, переведенная с LIBOR на новый RFR, может иметь разную рыночную стоимость, в результате чего на рынке появятся «выигравшие» и «проигравшие». Это требует внесения поправок в методики оценки. Кроме того, низкая ликвидность на ранних стадиях — еще один аспект, который, вероятно, ограничит движение.

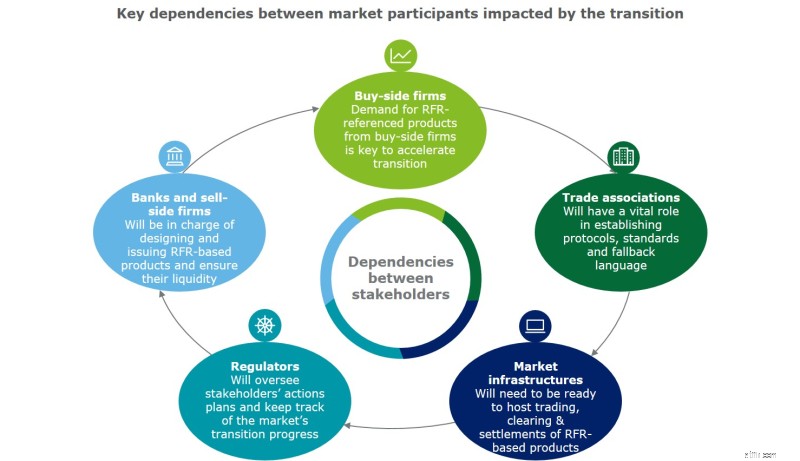

Регуляторные органы ожидают, что переход будет осуществляться рынком, что может привести к изменению рыночных подходов. Для успешного перехода необходимо рассмотреть следующие темы (i) резервные языки, (ii) структура терминов для продуктов, (iii) решения для хеджирования и учета хеджирования. В более широком масштабе переход потребует активной координации между игроками отрасли, юридическими консультантами и бухгалтерами.

<старт ="4">Нет уверенности в том, что LIBOR прекратит свое существование после 2021 года. Компании должны планировать переход, а также рассматривать сценарий, при котором LIBOR продолжит существовать в той или иной форме.

Хотя регулирующие органы четко и неоднократно заявляли, переход и сроки не установлены в законодательстве, что приводит к тому, что регулируемые фирмы имеют различные точки зрения на действия и сроки. Более того, нерегулируемые фирмы могут неохотно пересматривать контракты, привязанные к LIBOR, и проявлять медлительность в связи с низким давлением со стороны регулирующих органов. Медленная реакция контрагентов и фирм-продавцов на предоставление продуктов, упомянутых в RFR, в соответствии с требованиями фирм-покупателей может повлиять на конкурентоспособность фирмы на рынке.

Последствия

В отсутствие правового или нормативного мандата перед швейцарской ставкой LIBOR могут возникнуть проблемы, связанные с повышением осведомленности о высокой важности перехода, особенно когда спрос на продукты RFR со стороны покупателя ограничен. Будет полезно иметь гибкие планы со сценариями, которые развиваются в соответствии с меняющимися рыночными событиями. Однако, поскольку фиксированные даты событий еще не установлены, рекомендуется, чтобы фирмы сосредоточились на оценке своих финансовых рисков и операционных последствий, а не на внешних событиях.

Кроме того, взаимодействие с клиентами следует тщательно планировать и координировать, чтобы избежать дублирования потоков коммуникации, особенно в случаях, когда у контрагента есть разные точки контакта в организации.

Наконец, в центре усилий по пересмотру условий должны быть старые облигации на сумму около 500 млрд долларов США [2] . . Пересмотр облигаций будет более требовательным по сравнению с деривативами, поскольку для этого требуется согласие большинства держателей облигаций.

Переход коснется почти каждой части группы финансовых услуг, в том числе дочерних компаний, филиалов и стран. Отказ от LIBOR может быть оптимальным для одной части бизнеса, но может иметь потенциальные негативные последствия для другой области. Например, переход на новый RFR тесно связан с ИТ и операционными изменениями; в результате зависимости ИТ-программ должны быть оценены заранее.

Последствия

Ключевые решения, влияющие на несколько частей бизнеса, должны быть быстро идентифицированы и рассмотрены с помощью надежной системы управления на специальных собраниях по ставке LIBOR. Чтобы сосредоточиться на четкой коммуникационной стратегии, важно, чтобы возможности и каналы были задействованы во всех бизнес-подразделениях.

Переход повлияет на различные сферы деятельности швейцарских банков и их конкурентное положение на рынке. Советы и исполнительные комитеты швейцарских организаций должны будут принять ряд стратегических решений в условиях постоянной неопределенности.

Последствия

Швейцарским организациям следует разработать различные сценарии перехода, чтобы оценить развитие отрасли и влияние на их бизнес. Обоснование различных сценариев может нуждаться в обновлении и регулярном моделировании последствий.

<старт ="4">Инструменты отчетности, такие как управленческая информация (MI) и ключевые показатели эффективности (KPI), могут оказаться сложными для внедрения в случае перехода на LIBOR. В основном это связано с тем, что организациям сложно оценивать и количественно определять риски, связанные с ставкой LIBOR, будь то продукты или документация.

Последствия

Оценка правильного финансового риска для продуктов, привязанных к ставке LIBOR, будет повторяющимся процессом, когда банки могут начать с представления финансового риска в самом начале, но со временем им потребуется развивать и уточнять его. Поэтому крайне важно, чтобы фирмы были удовлетворены полнотой и точностью входных данных.

Переход на LIBOR — сложное мероприятие, не похожее ни на одну из предыдущих программ трансформации, предпринятых финансовыми организациями. Его успех зависит от активного сотрудничества между участниками рынка. Учитывая сложность и масштаб предстоящих задач, швейцарским организациям крайне важно начать принимать меры, чтобы понять влияние на различные области и наладить связь с другими участниками рынка.

Чтобы узнать больше о процессе перехода, ознакомьтесь с недавно опубликованным техническим документом Deloitte «Подготовка вашей фирмы к переходу» и изучите наши идеи о предстоящем переходе на IBOR.

[1] Источник:Financial Times – Альтернативы скандальной Libor медленно приживаются. 11 ноября 2018 г. Обзор контрольных показателей процентных ставок (третий квартал 2018 г. и девять месяцев, закончившихся 30 сентября 2018 г.). Ноябрь 2018 г.

[2] Источник:Financial Times. Отмена LIBOR оставляет в подвешенном состоянии контракты на облигации на сумму 500 миллиардов долларов США. 10 октября 2018 г.