Хорошо ли иметь резервный фонд кредитной карты? ? Для большинства людей ответ - нет. Прежде чем подумать о кредитной карте на случай непредвиденных обстоятельств, прочтите это.

Растет число людей, которые рассматривают свою кредитную карту как резервный фонд. Некоторые делают это по своему выбору, а другие вынуждены использовать свою кредитную карту, когда возникает чрезвычайная ситуация, потому что у них недостаточно сбережений.

Это то, что пугает меня, потому что, хотя кредитные карты могут работать для некоторых, я считаю, что сберегательный фонд на случай чрезвычайных ситуаций является лучшим решением для обычного человека. На мой взгляд, какую бы сумму экстренного фонда вы ни выбрали, это лучше, чем вообще ничего не откладывать.

Как я писал в статье «Все, что вам нужно знать о резервных фондах», 26 % американцев не имеют вообще никаких чрезвычайных фондов.

Кроме того, только у 40 % семей достаточно сбережений, чтобы покрыть расходы за три месяца, а еще меньшему проценту семей приходится сбережения на шесть месяцев, которые часто рекомендуются.

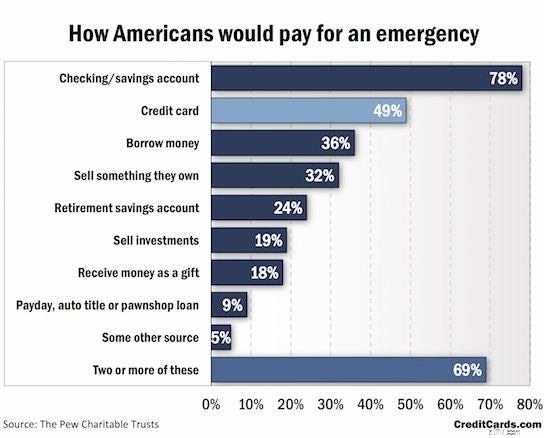

Согласно исследованию The Pew Charitable Trusts, около 49% домохозяйств планируют использовать свои кредитные карты для оплаты в чрезвычайных ситуациях. Чтобы узнать больше об этом, просто посмотрите на график ниже:

Этот опрос вообще не спонсируется CreditCards.com — я просто нашел их опрос очень информативным!

У людей определенно есть некоторые идеи о том, что они будут делать в случае чрезвычайной финансовой ситуации, но многие из этих идей могут быть катастрофическими и причинить гораздо больший вред, например, полагаться на кредитную карту (если вы знаете, что не сможете погасить его до того, как начнут начисляться проценты), а также полагаясь на день выплаты жалованья, право собственности на автомобиль или кредит в ломбарде.

Как видно из вышеизложенного, существует множество вариантов резервного фонда, и нет идеального ответа для всех.

Для некоторых людей наличие резервного фонда с кредитной картой может принести пользу, но для других это может привести к очень стрессовой ситуации.

Связанный контент:

Есть много вещей, о которых вы должны подумать, прежде чем принять решение использовать кредитную карту в качестве резервного фонда.

Разным людям нужна разная сумма экстренного фонда.

Некоторые из вещей, о которых вам следует подумать при определении суммы вашего чрезвычайного фонда, — это стабильность вашей работы, ваш доход по сравнению с вашими расходами, наличие у вас дома и/или автомобиля, ваше здоровье и многое другое.

По сути, чем «рискованнее» ваша ситуация, тем больше должен быть ваш резервный фонд. Если ваша ситуация довольно рискованна, то использование кредитной карты для резервного фонда может быть плохой идеей. Это связано с тем, что существует большая вероятность того, что вы можете накопить долг по кредитной карте, который вы не сможете погасить в случае возникновения чрезвычайной ситуации.

С другой стороны, я знаю нескольких человек, у которых нет средств на непредвиденные расходы, потому что они ежемесячно откладывают большую часть своего дохода, и они знают, что их ежемесячные сбережения можно легко использовать для покрытия большинства их чрезвычайных финансовых ситуаций.

Вы лучший показатель для определения того, что является хорошей или рискованной финансовой ситуацией, но вы должны быть реалистами и понимать, что то, что может работать для одного человека, не обязательно означает, что это будет работать для вас.

По теме:Как работают кредитные карты?

Полностью полагаясь на резервный фонд кредитной карты, вы берете на себя большой риск.

Вы никогда не знаете, может ли что-то случиться, насколько велики могут быть расходы и будет ли у вас достаточно большой кредитный лимит, чтобы покрыть расходы.

Кроме того, процентная ставка по вашей кредитной карте может колебаться где-то около 25%, что может привести к увеличению счета, если вы не сможете оплатить остаток по кредитной карте до начисления процентов.

Разные техники работают для разных людей. И именно поэтому личные финансы являются личными .

Бывают ситуации, когда использование кредитной карты для вашего экстренного сберегательного фонда может быть не совсем плохой идеей. Если вы знаете, что можете погасить большие расходы в течение одного месяца, то использование кредитной карты в качестве экстренной помощи может быть неплохой идеей, но вам все равно нужно быть осторожным, прежде чем добавлять какой-либо долг.

Видите ли, проблема с этим мышлением в том, что произойдет, если вы потеряете работу? У многих есть чрезвычайные фонды, которые существуют, чтобы они могли поддержать себя, если они потеряют работу. Что произойдет, если вы будете полагаться на кредитные карты, но потеряете основной источник дохода?

Это может привести к большому долгу по кредитной карте. Неуправляемый долг по кредитной карте…

Есть много других причин иметь полностью финансируемый чрезвычайный фонд:

Как видите, есть много плюсов в наличии резервного сберегательного фонда. Однако я знаю, что разные люди работают по-разному и что некоторые предпочитают использовать кредитные карты в случае чрезвычайной ситуации.

Я думаю, что средний человек, вероятно, должен иметь какой-то чрезвычайный фонд. Даже если прямо сейчас вы можете распоряжаться только 500-1000 долларов, это лучше, чем ничего. От 500 до 1000 долларов могут не покрыть все расходы на вашу экстренную помощь, но они, по крайней мере, помогут вам немного. Кроме того, вы по-прежнему можете вкладывать деньги в погашение долга с высокой процентной ставкой после того, как накопите определенную сумму в фонде на случай чрезвычайной ситуации.

Моя проблема с использованием кредитных карт в качестве единственного источника экстренного фонда заключается в том, что в некоторых ситуациях это может привести к увеличению долга. Конечно, некоторые люди могут использовать свои кредитные карты в своих интересах, но обычному человеку, скорее всего, нужен реальный резервный фонд, на который он может рассчитывать.

Что вы думаете о чрезвычайных средствах кредитной карты? Подходят ли они для среднего домохозяйства?