Здравствуйте! Сегодня у меня отличная статья от JT. У Джей Ти есть отличная история о том, как он дожил до последних долларов, живя в общежитии, до выхода на пенсию немногим более десяти лет спустя. Если вы ищете еще одну отличную статью о пенсии, я также рекомендую «Как этот 28-летний пенсионер вышел на пенсию с 2,25 миллиона долларов». Ниже приведена его статья о том, как выйти на пенсию в 30 лет. . Наслаждайтесь!

Вы когда-нибудь видели, как взрослый мужчина безобразно плачет? Наши лица сморщиваются, как выжатые губки, выжимая воду из глаз. Наши плечи неудержимо трясутся. Мы издаем звук, нечто среднее между смеющейся гиеной и хрюканьем. Мы некрасивые.

Вы когда-нибудь видели, как взрослый мужчина безобразно плачет? Наши лица сморщиваются, как выжатые губки, выжимая воду из глаз. Наши плечи неудержимо трясутся. Мы издаем звук, нечто среднее между смеющейся гиеной и хрюканьем. Мы некрасивые.

Это был 2000 год. Я безобразно плакал на кровати в общежитии в испанском Гарлеме, где я жил, до последних долларов. За несколько месяцев до этого я закончил колледж, продал машину и поехал из Лос-Анджелеса в Нью-Йорк с солнечным оптимизмом Западного побережья. Затем, после нескольких месяцев отказа от работы за работой за работой, реальность ворвалась, как метель на Восточном побережье.

Говорят:"Нью-Йорк:если вы можете добиться успеха здесь, вы сможете добиться успеха где угодно". Для тех из нас, кто пытался, это может быть похоже на:«Раз я не могу сделать это здесь, я не могу сделать это нигде». ».

Я плакал не потому, что провалился. Я ужасно плакал, потому что думал, что я неудачник .

И все же чуть более десяти лет спустя я достиг пенсионного возраста. Так что же произошло между слезами печали и слезами радости? Я расскажу вам, что именно я сделал, чтобы выйти на пенсию в свои 30 лет.

Похожие статьи о том, как выйти на пенсию в 30 лет:

Во-первых, позвольте мне определить, что я имею в виду под пенсионным номером. Это не просто сидеть под зонтиком на далеком пляже и потягивать фруктовые коктейли (хотя было бы неплохо!). Это просто тот момент, когда, если вы бросите работу, вы все равно сможете удовлетворить свои основные потребности. В основном? Это когда выход на работу — это выбор.

Вы, как и я, можете обнаружить, что действительно хотите продолжать работать. Лучшая часть достижения пенсионного возраста — это не деньги, а агентство. Это возможность проводить время по своему усмотрению — если только у вас нет таких малышей, как я, которые будят вас каждое утро в 6:00!

Звучит неплохо? Вот мои 6 шагов, чтобы узнать свой пенсионный номер и как его получить. Я уделю больше времени первым двум, потому что они являются основой для остальных четырех шагов. Поначалу математика может показаться немного пугающей, но если вы запишете ее на бумаге, вы обнаружите, что это не так уж и плохо. Как вы увидите, вам не нужно быть гением в математике или деньгах, чтобы уйти на пенсию раньше!

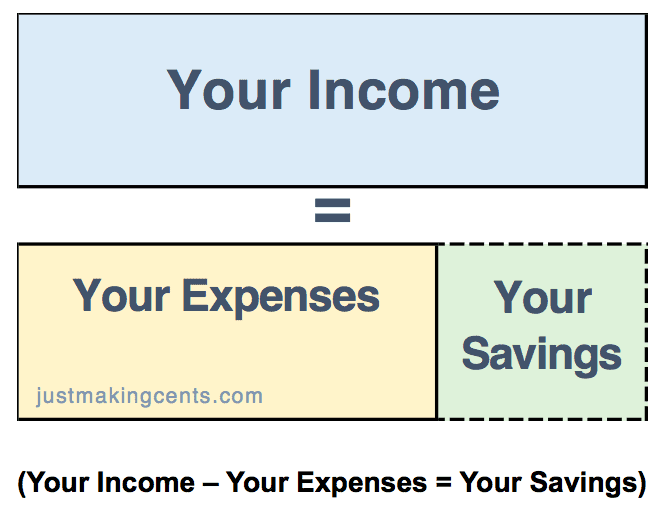

Бюджет в балансовом отчете:

Когда многие из нас думают о своих финансах, мы сосредотачиваемся на так называемом «отчете о прибылях и убытках». В результате бюджеты, которые вы видите, чаще всего представляют собой просто отчет о прибылях и убытках, например:

Понимание суммы ваших сбережений – это хорошая отправная точка, но именно на этом большинство людей и останавливаются. Вместо этого используйте его в качестве отправной точки. Сумма сбережений из вашего отчета о прибылях и убытках поможет составить ваш «балансовый отчет», который является просто причудливым способом понять, что у вас есть и что вы должны. Сбор выписок займет некоторое время, но это не сложнее, чем отчет о прибылях и убытках.

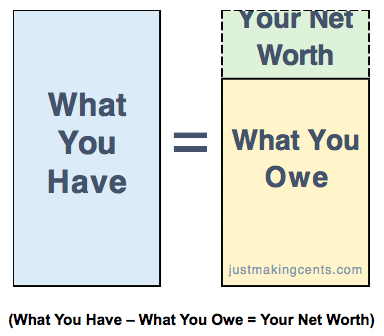

Ваш баланс в основном:

Сумма ваших сбережений перетекает в корзину "Что у вас есть", поскольку эти сбережения теперь называются активами. Думайте об этом, как когда вы едите орехи кешью, и у вас в миске осталось несколько. Вы бы пошли и положили оставшиеся орехи кешью обратно в контейнер. Эти орехи кешью просто перешли из остатков в будущие закуски.

Затем добавьте баланс своего инвестиционного счета в корзину "Что у вас есть". Не включайте свой автомобиль, дом, драгоценности или любые другие материальные вещи, если вы действительно не планируете продать их в течение года. Вы пытаетесь выяснить все свои «что у вас есть», которые можно использовать для финансирования ваших расходов на проживание, и, как я проверял, вгрызаться в руль было не так уж и сложно.

То, что вы должны, – это ваши кредитные карты, студенческие ссуды, ипотека и ссуда, которую вы взяли у своего дяди. Технический термин для них — «обязательства». Итак, как только вы систематизируете свою информацию, у вас, по сути, будет свой баланс. В следующих шагах вы увидите, почему так важно хорошо разбираться в отчете о прибылях и убытках и балансе.

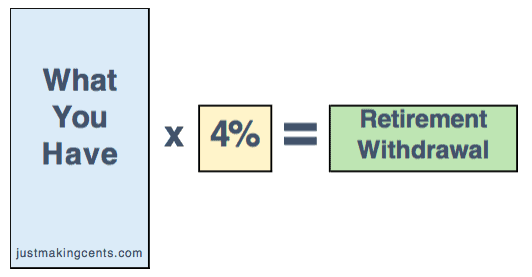

Исследование, проведенное специалистом по финансовому планированию Уильямом Бенгеном, показало, что если вы снимаете 4 % в год, то ваших денег хватит не менее чем на 30 лет, если у вас есть портфель акций и облигаций 50/50. Другие обнаружили, что в большинстве случаев (хотя при портфеле акций/облигаций 60/40) вы фактически получаете больше чем когда вы начали.

Бенген достиг этой ставки в 4 %, протестировав скорость вывода средств, которая работала бы даже во время Великой депрессии, по сути, принимая во внимание худший сценарий в истории.

Коэффициент вывода средств в размере 4 % — это полезное руководство для определения суммы вывода, но не очень полезное для определения суммы вывода средств. Чтобы найти это, вам нужно преобразовать это в цель. Начнем с уравнения вывода 4%:

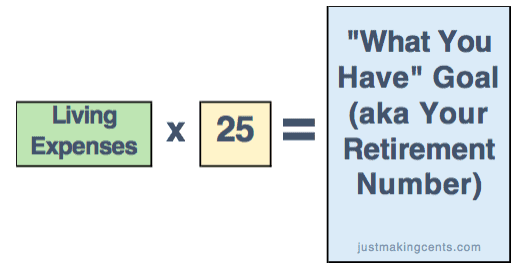

Но это не цель. По сути, это то, где вы находитесь сегодня, если попытаетесь уйти на пенсию раньше. Чтобы преобразовать его в цель, вам нужно выполнить математическое джиу-джитсу с приведенным выше уравнением (не волнуйтесь, я сделал это за вас!). Это то же уравнение, но я смешал его в блендере, чтобы сделать его более полезным:

Если вы посмотрите внимательно, я только что перевернул уравнение "выход на пенсию". Я изменил «вывод средств на пенсию» на «расходы на проживание» и инвертировал 4%, чтобы получилось 25. Делая это, вы можете достичь своей цели «Пенсионное число».

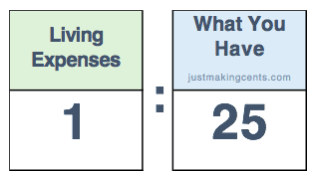

Возможно, вы думаете, что 25-кратное увеличение ваших расходов — это большая и страшная цифра. Это может показаться недостижимым. Но я рад показать вам, как это может работать в вашу пользу. Для этого превратите «25 раз» в соотношение:

Если вы посмотрите на это как на соотношение, вы увидите силу сокращения ваших расходов. На каждый доллар, который вы сэкономите на годовых расходах, вам понадобится меньше на 25 долларов США. в корзине «Что у вас есть», чтобы достичь пенсионного возраста. Чтобы проиллюстрировать, насколько это мощно, давайте рассмотрим пример:допустим, вы тратите 35 000 долларов в год, но сократили расходы на 4 000 долларов. Посмотрите, что происходит:

Если вы вложите свои деньги в фондовый рынок, вы можете получить историческую годовую доходность в 7%. Ваш счет может стать больше. Но он также может стать меньше . Но если вы сократите расходы, вы гарантированно получите 2500% прибыли! (экономия 4000 долл. США x 2 500 % =эффект в размере 100 000 долл. США на ваш пенсионный номер)

Разве математика — это не весело?

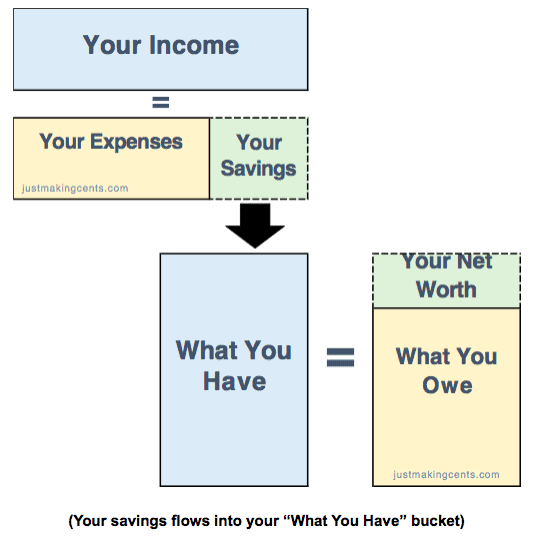

Вы заметите, что я сосредоточился только на том, что у вас есть, так почему я хотел, чтобы вы знали весь свой баланс? Это немного циклично, но я думаю, вы поймете, как вы думаете о том, как отчет о прибылях и убытках и балансовый отчет взаимодействуют друг с другом:

Сокращение ваших дорогостоящих статей «Сумма, которую вы должны» (например, кредитных карт) в вашем балансе приводит к…

Снижение расходов в отчете о прибылях и убытках, что приводит к…

Большая экономия в вашем отчете о прибылях и убытках, что приводит к…

Увеличение того, что у вас есть на балансе, что приводит к…

Успейте дожить до пенсионного возраста!

Поэтому не игнорируйте число «Сколько вы должны». Чем раньше вы избавитесь от кредитных карт с высокой процентной ставкой, тем быстрее вы достигнете своей цели.

Хорошо, а как мы собираемся применить это в нашей реальной жизни?

(Хотели бы вы знать, как делать это, когда вы были моложе? Хотели бы вы научить этому своего ребенка? Я покажу вам, как научить ваших детей обращаться с деньгами может быть весело, быстро и легко начиная здесь . Загрузите БЕСПЛАТНОЕ руководство, как помочь ребенку начать свой первый бизнес, и вы также получите доступ к БЕСПЛАТНОМУ курсу о том, как привести свои финансы в форму к досрочному выходу на пенсию!

Я знаю — ты в шоке!

Несмотря на то, что это элементарно, давайте уделим немного времени и подумаем, что это значит. Это означает, что если вы серьезно относитесь к досрочному выходу на пенсию, вы работаете не ради страсти. Вы работаете за деньги. Если Goldman Sachs предлагает вам работу, но вы действительно хотите стать стеклодувом, устройтесь на работу в Goldman, продержитесь столько, сколько сможете, затем досрочно уйдите на пенсию и проведите остаток своей жизни, занимаясь выдуванием стекла. Возделывайте землю сейчас, чтобы позже насладиться плодами своего урожая.

Что касается меня, то я упорствовал и в конце концов нашел себя в хедж-фонде, который позволил мне остаться в Нью-Йорке. Но у большинства из нас нет возможности сразу получить шестизначную работу. Что тогда?

Подработка.

У Мишель есть 65 способов дополнительного заработка. Должен быть хотя бы один, который щекочет ваше воображение. Помните, вы пытаетесь увеличить свой доход, чтобы вы могли увеличить свои сбережения, чтобы вы могли увеличить свое «то, что у вас есть».

Чтобы расширить свою взлетно-посадочную полосу и получить постоянную работу, я работала продавцом в Banana Republic. Когда я, наконец, нашел работу на полный рабочий день, к большому недоумению моих друзей, я сохранил работу продавца-консультанта и превратил ее в подработку. (Представьте, как огорчена была моя начальница в финансовой фирме, где я работал, когда столкнулась со мной в Банановой республике!). Мой баланс был благодарен мне, так как он помог мне быстро погасить мои статьи «Что ты должен», включая студенческий долг.

Измените вопрос по умолчанию с "Что я могу себе позволить?" до «Что я могу выдержать?» Часто, когда нам повышают зарплату, мы слишком часто автоматически думаем, что нам нужно улучшить образ жизни. Почему по умолчанию это предположение?

Допустим, вы только что получили повышение, которое приносит вам на 5 000 долларов больше в год. Вы устали просить соседку по комнате убрать за ней посуду. Твоя машина хороша, но проста. Вы думаете о том, как усердно вы работали и как вы заслужили свое место и новую машину.

Мы все чувствовали желание тратить больше. Но, как мы видели на шаге 2, способность минимизировать свои расходы — это самое действенное, что вы можете сделать, чтобы достичь пенсионного возраста.

Несмотря на то, что я зарабатывал шестизначную сумму, я жил с соседями по комнате в неблагополучных районах Манхэттена, пока не женился. У меня никогда не было швейцара. Я почти не брал такси. Я остался дома и готовил большинство ночей. За несколько лет я выплатил 15 000 долларов школьного долга и начал накапливать собственный капитал.

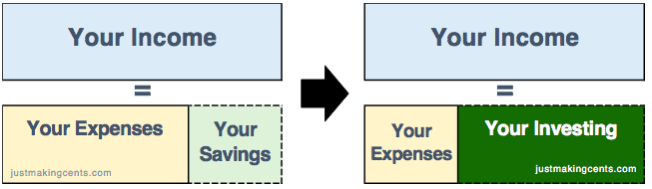

Экономить — это не то же самое, что инвестировать. Сбережение – это откладывание денег на черный день. Инвестирование — это заставить деньги работать. На самом деле, если вы просто копите, не инвестируя, вы на самом деле теряете деньги из-за инфляции.

После того, как вы скопили достаточно средств на проживание от 3 до 6 месяцев, инвестируйте оставшуюся часть. S&P 500 исторически приносил 7% в год после инфляции. При этом среднегодовое повышение заработной платы составляет около 3%. Эта разница огромна! Это означает, что в определенный момент ваши инвестиции действительно начнут приносить больше, чем вы экономите в год. Затем, со временем, он действительно начнет приносить больше, чем вся ваша годовая зарплата!

По сути, вы пытаетесь переместить свои финансы с картинки слева на картинку справа.

Теперь последний шаг может быть сложным, но он смазывает путь к вашей цели.

Это самая сложная часть, но она также имеет наибольший потенциал для достижения цели досрочного выхода на пенсию. Более простой способ сделать это — найти работодателя, у которого также есть место, где вы хотите работать. Для Восточного побережья это либо переезд из Манхэттена в такой район, как Квинс, либо переезд в другой город, например Филадельфию или Стэмфорд. На Западном побережье это как переехать из Сан-Франциско в Портленд. (Или, в крайнем случае, живите в доме на колесах и смотрите на всю страну, как Мишель!)

Несколько лет назад я переехал в Филадельфию, сохранив при этом свою зарплату в Нью-Йорке. При этом я значительно сократил свои расходы на жилье на тысячи долларов… каждый месяц . Благодаря этому единственному шагу, поскольку я сократил свои самые большие расходы, моя жена смогла остаться дома с нашими тремя детьми. Другими словами, это позволило моей жене выйти на пенсию (хотя ее работа в качестве SAHM намного сложнее, чем моя!). В то же время я все же смог ускорить нашу срок выхода на пенсию по десятилетиям!

Таким образом, если сокращение расходов – это самый действенный способ достичь пенсионного возраста, то сокращение расходов на жилье – самый действенный способ добиться сокращения расходов.

Давайте объединим все шесть шагов.

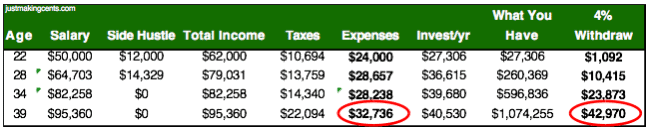

Вы увидите, что это можно сделать, не зарабатывая шестизначную сумму. Допустим, вы зарабатываете 50 000 долларов после окончания колледжа и имеете подработку, которая приносит вам дополнительные 12 000 долларов в год (я рассчитывал на 20-25 часов в неделю, которые я работал в Banana Republic, сохраняя при этом свою постоянную работу). Кроме того, вы живете с соседом по комнате и большую часть дней в неделю берете с собой ланчи и лишь изредка ужинаете вне дома.

В возрасте 34 лет вы переезжаете в более дешевую часть города, что снижает ваши расходы на проживание на 15 % по сравнению с предыдущим годом (да, это возможно — я сэкономил больше, чем сейчас, переехав из Манхэттена в Филадельфию). .

Как видите, к 39 годам вы можете снимать почти 43 000 долларов США в год. Итак, если бы вы были этим человеком и уволились с работы в 39 лет, у вас было бы достаточно, чтобы покрывать расходы на жизнь и налоги, пока не вступит в силу социальное обеспечение.

Как видите, это возможно, даже если у вас не большая зарплата. Таким образом, настоящий вопрос не в том, "можете ли вы?" но «ты?» Есть ли у вас желание перенести математику в ваш реальный образ жизни? Прилагаете ли вы усилия, чтобы сформировать привычки, чтобы поддерживать этот уровень инвестирования в течение почти 2 десятилетий, даже когда жизнь подбрасывает вам кривые мячи (что произойдет)? Выделяете ли вы время и энергию, чтобы начать подработку, даже когда ваши друзья гуляют и веселятся без вас? Говорите ли вы «нет» стремлению тратить больше и желанию показать миру, насколько вы успешны, с помощью одежды, которую вы носите, или автомобиля, на котором ездите?

Если да, то единственное, что между вами и достижением этой цели, — это… вы.

Несколько лет назад у меня был другой момент, когда я сидел. На этот раз я посмотрел на свой баланс и понял, что превзошел свой пенсионный возраст. На этот раз не было никакого рыдания, только спокойная легкость. Я почувствовал себя освобожденным. С тех пор каждый день я шел на работу потому, что это был мой выбор.

Самое смешное? Я понял, что хочу продолжать работать, потому что все еще получаю удовольствие. Сейчас. Мой 67-летний босс только что вышел на пенсию. Вместо радости и волнения, которых можно было бы ожидать, у него было много страха по поводу того, как он собирается провести остаток своих дней. Ты хочешь этой судьбы? Вы так много работаете так долго, что, когда у вас действительно есть финансовая свобода, вы либо слишком стары, либо слишком погружены в свою рутину, чтобы испытать все то, что вы раньше хотели делать.

Для того, кто так долго работает над достижением одной цели, на самом деле сложно больше не иметь большой цели. И время, чтобы выяснить, что еще делать, пока вы все еще работаете. Вот почему я начал «Просто зарабатывать центы», чтобы по-прежнему иметь цели и проекты по своему выбору и оказывать большее влияние на жизни людей.

И тогда жизнь становится по-настоящему веселой.

Биография автора:JT страстно любит смотреть на деньги по-новому, проработав более 15 лет на Уолл-Стрит. Он пишет о деньгах с точки зрения веры и как отец троих энергичных детей.

Хотите узнать, как выйти на пенсию раньше? Почему или почему бы и нет?