Есть иждивенцы? Вам нужно страхование жизни. Давайте поговорим о сроке или всей жизни.

Страхование жизни – тема не веселая, но важная! Двумя основными вариантами являются срок действия и пожизненное. Но что лучше? Первый — это безопасный план защиты вашей семьи, второй — обман. Сейчас мы познакомим вас с различиями терминов и всей жизни.

Срочное страхование жизни покрывает вас в течение определенного периода времени. Если вы получаете 20-летний полис, вы застрахованы на этот 20-летний срок. Вот почему они называют это «срочной» страховкой. Логично, правда?

Если вы умрете в любой момент в течение этих 20 лет, ваши бенефициары (люди, которых вы выбрали, чтобы унаследовать ваши деньги) получат выплату. Например, если вы купили полис на 300 000 долларов сроком на 20 лет и умрете в течение следующих 20 лет, ваши бенефициары получат 300 000 долларов. Да, это действительно так просто.

И вот ключевое различие между пожизненным и срочным страхованием:срочные планы гораздо доступнее, чем пожизненные. Это потому, что полис срочной жизни не имеет денежной стоимости, пока вы не умрете. Проще говоря, политика ничего не стоит, если только владелец полиса умирает в течение срока действия. Срок жизни имеет одну задачу:заменить доход.

Конечно, никто не хочет если использовать их полис срочного страхования жизни, но если что-то случится, по крайней мере, вы будете знать, что о вашей семье позаботятся. Они по-прежнему будут скучать по вам, но не будут скучать и интересно, как они собираются оплачивать счета.

Страхование жизни на всю жизнь (иногда называемое страхованием денежной стоимости) — это тип страхового покрытия, которое, как вы уже догадались, действует всю вашу жизнь. Планы на всю жизнь, как правило, дороже, чем на срок. На это есть несколько причин, но в основном это потому, что здесь вы платите не только за страховку.

Полное страхование жизни стоит дороже, потому что оно предназначено для создания денежной стоимости, а это означает, что оно пытается удвоиться в качестве инвестиционного счета. Получение страховки и сберегательного счета с одним ежемесячным платежом? Может показаться, что это умный способ убить двух зайцев одним выстрелом, но на самом деле единственное, что здесь бьют, — это ваше финансовое будущее.

Скажем прямо:жизнь делает свое дело, а вся жизнь пытается сделать слишком много дел одновременно. Смешивать страхование с инвестициями бессмысленно, но это именно то, к чему стремится вся жизнь. Это все равно, что научить вашу домашнюю кошку быть сторожевой собакой:она может научиться царапать нескольких злоумышленников, но никогда не будет охранять вашу собственность, и она будет жалким питомцем.

Точно так же полис страхования жизни не должен быть схемой заработка. Это должно обеспечить безопасность, защиту и душевное спокойствие для вашей семьи, если произойдет немыслимое. Период. Срочная жизнь — это бульдог страхования жизни. Вы надеетесь, что он никогда не понадобится вам, чтобы делать свое дело, но вы чертовски счастливы, что он рядом с вами.

<цитата>«У страхования жизни есть одна функция:оно заменяет ваш доход, когда вы умираете». — Дэйв Рэмси, Полное руководство по деньгам

Вот еще одна правда об освещении всей жизни. Если вы будете следовать принципам, которым мы учим, вам не понадобится страхование жизни навсегда. В конце концов, вы будете самозастрахованы. Почему? Потому что у вас будет нулевой долг, полный резервный фонд и изрядная сумма денег в ваших инвестициях. Аллилуйя!

Вывод:есть гораздо более продуктивные и прибыльные способы вложения денег, чем использование плана страхования жизни. Что кажется вам более интересным — инвестировать в взаимные фонды акций роста, чтобы вы могли наслаждаться выходом на пенсию, или «инвестировать» деньги в план, который полностью основан на том, сдадите ли вы ведро или нет? Мы думаем, что ответ довольно прост.

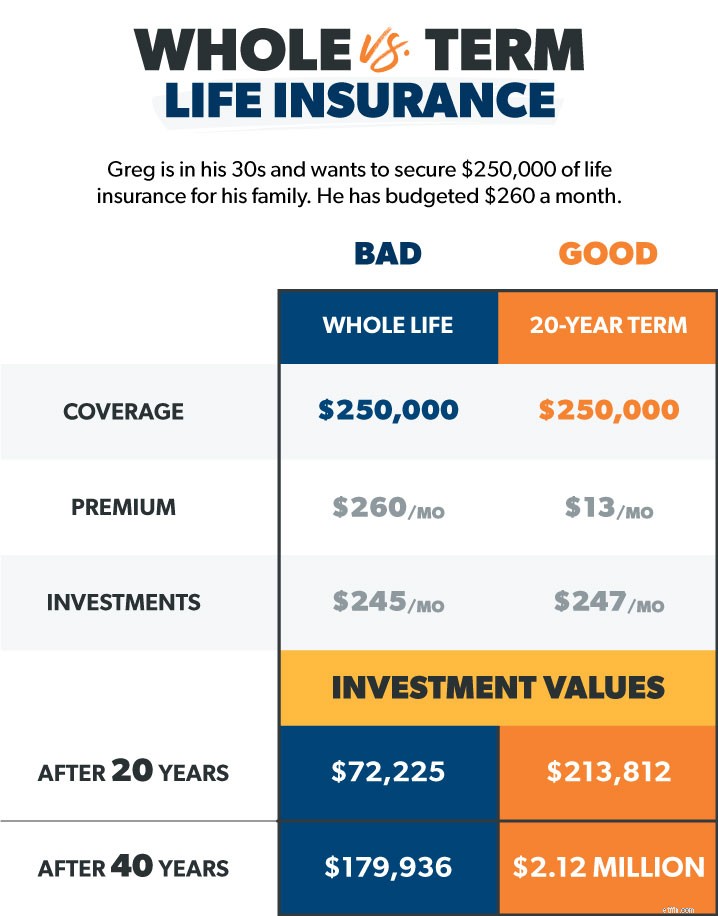

Допустим, у нас есть друг по имени Грег, которому за 30, и он хочет застраховать свою семью на 250 000 долларов. Он встречается с агентом по страхованию жизни, который предлагает полис на 260 долларов в месяц, который будет включать страховое покрытие плюс накопление сбережений на пенсию (именно это и должен делать полис денежной стоимости).

С другой стороны, агент по срочному страхованию говорит Грегу, что он может получить 20-летний срок с 250 000 долларов покрытия примерно за 13 долларов в месяц — это разница в 247 долларов по сравнению со всей жизнью.

Если Грег выберет вариант с пожизненной оплатой наличными, он будет платить солидный ежемесячный взнос. Но это потому, что часть его премии, которая не страхует его, идет на его денежную стоимость «инвестиций», верно? Ну, подумаете вы, но потом идут гонорары и расходы. . .

По правде говоря, дополнительные 247 долларов в месяц уходят на комиссионные и расходы в течение первых трех лет. После этого часть денежной стоимости будет предлагать ужасно низкую норму прибыли для его инвестиций (здесь мы говорим о 1–3%!).

Но вот худшая часть. Допустим, Грег получает этот полис на всю жизнь на 250 000 долларов в 30 лет. Он платит 260 долларов в месяц, из которых 15 долларов идут на страховку, а остальные — на сберегательный счет с доходностью 2%. После 40 лет переплаты за страховку Грегу 70 лет, и у него есть 250 000 долларов страховки и примерно 180 000 долларов наличными. Затем Грег умирает. Сколько страховая компания выплатит его жене и детям? 250 000 долларов. Но подождите, что случилось с 180 000 долларов с трудом заработанных сбережений Грега? Страховая компания удерживает. Звучит как мошенничество? Потому что это так!

Видите ли, только Грег имел право на деньги на этом сберегательном счете, так что ему нужно было снимать и тратить их, пока он был еще жив. К слову о давлении! К сожалению, Грег умер прежде, чем у него появилась такая возможность. Теперь Грег переворачивается в гробу, поскольку его страховой агент останавливается на пятизвездочном курорте на деньги Грега.

Но что, если Грег вместо этого выберет пожизненный полис на 20 лет на 13 долларов и решит инвестировать 247 долларов в месяц, которые он сэкономит, не выбирая план на всю жизнь? Если он инвестирует в хороший взаимный фонд акций роста с доходностью 11%, у него будет около 214 000 долларов инвестиций к моменту истечения срока действия его 20-летнего полиса и более 2,1 миллиона долларов к 70 годам. за ваши деньги! Мы думаем, что Грегу будет намного спокойнее, если он узнает, что его семья остановится на этом пятизвездочном курорте.

Срок жизни. . .

Но всю жизнь. . .

Мораль этой истории такова:разделяйте страховку и инвестиции. Вы не хотите тратить годы, вкладывая свои с трудом заработанные деньги только для того, чтобы оставить все это своей страховой компании. Быть умным. Получите срочное страхование жизни.

Послушайте, об этом нелегко думать. Но жизнь дороже! Мы не можем видеть будущее и не обещаем завтра. Стоимость отсутствия плана на немыслимое намного выше, чем стоимость срочного страхования жизни. Вы должны защитить своих близких.

Идеальное время для покупки страховки жизни — это когда вы молоды и у вас хорошее здоровье, особенно потому, что компании по страхованию жизни все взвешивают риски человека, покупающего полис. Если вы находитесь на рынке нового страхования жизни или хотите поговорить с экспертом, мы рекомендуем RamseyTrusted провайдера Zander Insurance. Не позволяйте ни одному дню пройти без защиты. Начните здесь, чтобы получить котировки срочного страхования жизни.

Это просто. Вам необходимо страховое покрытие, равное 10-12-кратному размеру вашего годового дохода. Допустим, вы зарабатываете 50 000 долларов в год. Вам нужно как минимум 500 000 долларов страхового покрытия. Это заменяет вашу зарплату для вашей семьи, если с вами что-то случится. Вы можете просчитать цифры с помощью нашего калькулятора срока службы. Небольшое примечание:не забудьте застраховать жизнь на срок для обоих. супругов, даже если один из вас остается дома с детьми. Почему? Потому что, если родитель-домохозяйка ушел, замена этого ухода за детьми и содержания дома была бы дорогой! Если вы хотите убедиться, что ваша семья застрахована, пройдите нашу 5-минутную проверку страхового покрытия.

Дейв рекомендует полис со сроком, который продержит вас до тех пор, пока ваши дети не отправятся в колледж и не будут жить самостоятельно. Это где-то от 20 до 30 лет в зависимости от возраста ваших детей. Почему так долго? Что ж, за 20 лет может произойти многое.

Допустим, вы получаете срочную страховку жизни в начале 30-х годов, когда у вас и вашего супруга есть очаровательный двухлетний малыш. Вы сосредоточены на погашении всех своих долгов (включая дом), но у вас есть планы на выход на пенсию в будущем. Перенесемся на 20 лет вперед:вам обоим за 50, а этот малыш размером с пинту уже окончил колледж. Годы пролетели быстро.

Но посмотри, где ты! Вы свободны от долгов — и с вашими 401 (k), сбережениями и паевыми фондами, вы сидите с крутым собственным капиталом от 500 000 до 1,5 миллиона долларов! Работая по плану, вы смогли увеличить свой собственный капитал и ваше спокойствие. Сейчас если случится немыслимое, даже без страховки жизни оставшийся в живых супруг может жить за счет ваших сбережений и инвестиций. Поздравляем, вы стали самозастрахованным! Ваша потребность в страховании жизни к настоящему времени уменьшилась или исчезла.

Ничего сенсационного. Срок действия политики просто истечет, но вы этого не заметите. Вы уже будете в деньгах.

Подача заявления на страхование жизни потребует предоставления некоторой личной информации, поэтому давайте рассмотрим несколько вопросов, на которые вам нужно будет ответить при поиске страхового покрытия.