Аааа. Дом, милый дом. Ничто не сравнится с этим ощущением после возвращения домой после долгой поездки. Или в тот момент, когда вы получаете ключи от своего первого дома, входите в парадную дверь, ложитесь и рисуете снежных ангелов на этом плюшевом ковре в гостиной (странно, но мы поняли).

Но теперь, когда запах нового дома выветрился, возможно, пришло время перепроверить страховое покрытие вашего домовладельца. Или, может быть, вы впервые оформляете страховку домовладельца и задаетесь вопросом:Сколько мне действительно нужно? И что покрывает страхование домовладельцев?

Страхование домовладельцев может сбивать с толку. Если мой подвал затопит, я застрахован? Или что, если торнадо пронесется по моему району и снесет мне крышу? Я на крючке для ремонта?

Не бойся! Мы объяснили простым языком, что на самом деле покрывает стандартный полис страхования домовладельцев. Таким образом, ваш главный актив защищен.

Давайте копать!

Страхование домовладельцев — это финансовая защита вашего дома и личного имущества в случае несчастных случаев, пожаров или других бедствий. Это способ переложить риск на страховую компанию, чтобы избежать расходов на бюджет. Страхование домовладельцев также защитит вас от судебных исков из-за несчастных случаев на вашей собственности (например, укусов собак или других травм).

Наличие нужной суммы страховки домовладельцев может иметь огромное значение для достижения ваших целей. Для большинства людей их дом является их самой большой инвестицией. Так что последнее, что вам нужно, — это быть недостаточно застрахованным.

Как и большинство видов страхования, страхование домовладельцев — это не просто всеобъемлющий полис, защищающий вас от всего, что может случиться. На самом деле существует почти бесконечное количество настроек, которые вы можете внести в свою политику домовладельцев. Вот почему так важно знать основы покрытия. Это первый шаг к получению нужного покрытия. (А если вам интересно, как выглядит ваше текущее страховое покрытие, зайдите на страницу своей страховой декларации, чтобы увидеть разбивку вашего полиса.)

Итак, что покрывает страхование жилья?

Стандартный полис страхования домовладельцев решает пять задач:

Вот посмотрите, как каждая часть работает, чтобы обеспечить вам прочную основу защиты. (Чтобы получить полное представление о том, какое страхование жилья доступно, ознакомьтесь с нашим Руководством по страхованию домовладельцев.)

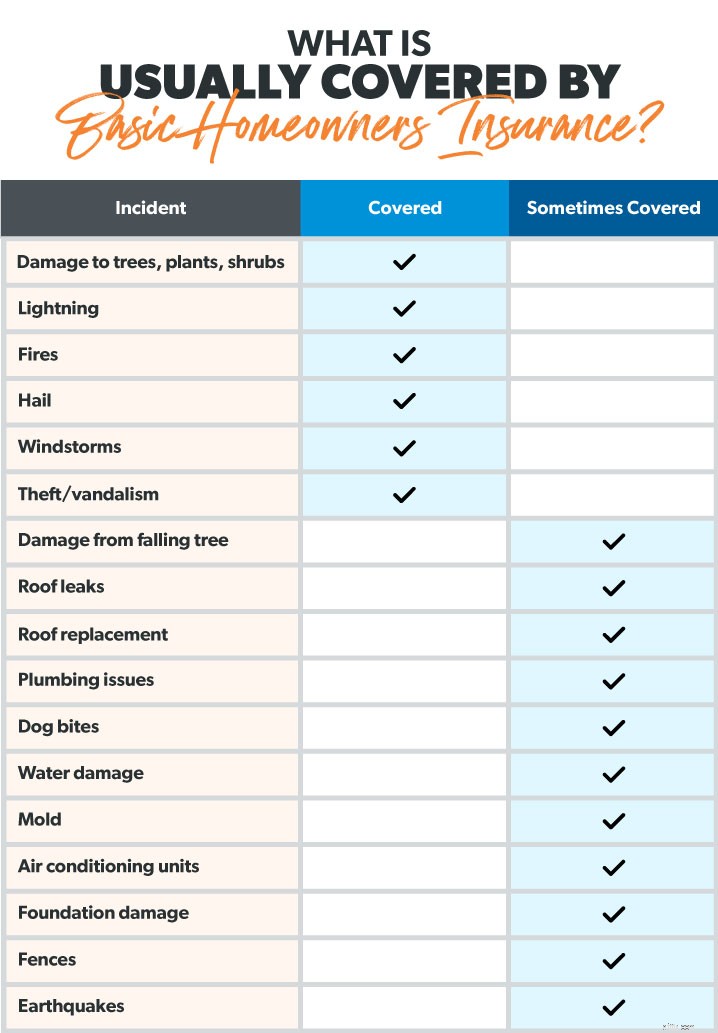

Жилищное страхование оплачивает ремонт или перестройку вашего жилища (т. е. вашего дома и всего, что к нему примыкает) из-за ущерба, нанесенного такими стихийными бедствиями, как:

Давайте посмотрим, как страхование жилья может помочь вам в трех разных сценариях.

Покрытие других структур — это именно то, на что это похоже:оно охватывает вещи, кроме твой дом. Но что считать структурой? Вот несколько примеров:

По сути, структура — это постоянная особенность, которая была построена на вашей собственности. Но существуют ограничения на сумму, которую страховая компания будет платить за ремонт или замену этих конструкций — обычно около 10 % от общей суммы страхового полиса, заключенного на ваш дом.

Вернемся на секунду к этому торнадо (извините, но это всего лишь сценарии). Он не только разрушил вашу крышу, но и превратил ваш сарай для инструментов в растопку (ой!). Допустим, у вас есть полис на 200 000 долларов на ваш дом. Страховая компания заплатит до 20 000 долларов США (10 %) за ремонт или замену навеса.

Разные политики распространяются на разные структуры, поэтому убедитесь, что структуры на вашем ресурсе на самом деле включены в ваш полис. Это одна из основных причин, по которой мы рекомендуем обращаться к надежному и независимому страховому агенту, чтобы рассмотреть вашу уникальную ситуацию.

Страхование личного имущества защищает то, что находится в ваш дом.

Представьте, что однажды вы вернетесь домой и обнаружите, что в ваш дом ворвались воры и украли вашу коллекцию старинных бейсбольных карточек. Хотя вы не можете вернуть время и эмоции, потраченные на сбор всех этих карт, по крайней мере, ваша страховка оплатит это.

Покрытие личного имущества защищает ваши вещи, такие как одежда, мебель и электроника. Он также охватывает дорогие вещи, такие как ювелирные изделия, предметы искусства и предметы коллекционирования. Тем не менее, к этим предметам высокого класса часто прилагается лимит в долларах, поэтому вам нужна страховка домовладельца, чтобы заменить поврежденные или украденные ценности. Большинство страховых компаний покроют ваши вещи примерно на 50–70 % от стоимости вашего дома 1 . Таким образом, если стоимость вашего дома составляет 300 000 долларов США, вы можете рассчитывать на покрытие своих вещей примерно до 210 000 долларов США.

Чтобы убедиться, что ваши вещи на самом деле накрыты, пройдитесь по дому и проведите инвентаризацию всего . Многие из нас недооценивают ценность своих вещей. Обычно это не проблема, но если мы недостаточно застрахованы наше личное имущество, мы можем получить чек на возмещение, который фактически не покроет убытки.

Так что налейте себе крепкую чашку кофе, достаньте свой планшет или телефон и потратьте несколько часов в воскресенье на инвентаризацию своих вещей. .

Защита личной ответственности является одним из лучших видов страхования домовладельцев, которые вы можете купить. Он защищает вас от судебных исков за телесные повреждения, материальный ущерб, который происходит на вашем имуществе, и даже от укусов собак (в зависимости от породы собак). Давайте посмотрим, что происходит, когда супружеская пара нет имеют это покрытие по сравнению с тем, когда они это делают.

Том и Эми пригласили своих новых соседей на ужин. Сын их соседки спрыгнул с лестницы и сломал руку. Теперь сосед подает в суд на 500 000 долларов. (К сожалению, это случается чаще, чем вы думаете.)

Без страхование гражданской ответственности, у Тома и Эми будут большие проблемы. Им пришлось бы платить тысячи долларов за адвокатов. И если они проиграют судебный процесс, они могут потерять все, что у них есть.

Но хорошие новости! У Тома и Эми есть страхование ответственности. Страховая компания оплатит юридическое представительство и возместит ущерб, если Том и Эми будут признаны виновными в аварии.

Еще одна хорошая новость:страхование личной ответственности не требует больших затрат, поэтому вы можете получить его в достаточном количестве по разумной цене. Вы должны нести в минимум 500 000 долларов ответственности, потому что — давайте будем честными — никто не предъявляет иск на 250 000 долларов. А если у вас есть более крупный собственный капитал, вам также следует подумать о зонтичной страховке, чтобы защитить все, ради чего вы работали.

Некоторые стихийные бедствия наносят такой большой ущерб, что вы не можете жить в своем доме, пока он не будет устранен. Будь то несколько дней или несколько месяцев, покрытие дополнительных расходов на проживание (ALE) поможет вам оплатить расходы на проживание вдали от дома из-за ущерба от страхового бедствия.

Это включает в себя такие вещи, как счета за проживание в отеле, питание в ресторане, уход за домашними животными, транспорт и даже расходы на переезд, если вы какое-то время находитесь вне дома. Но имейте в виду, что ALE не будет платить за все ваши расходы. Он срабатывает только при расходах, которые больше и выше регулярные расходы на проживание.

Если пожар вынуждает вас временно остаться без крова, вам, возможно, придется остаться в отеле на месяц или около того. И если в гостиничном номере нет кухни, вы будете много есть вне дома. Кроме того, вам все равно придется платить по ипотеке. Давайте посмотрим на некоторые примерные расходы:

Обычные расходы:

Ипотека на 1200 долларов + продукты на 600 долларов =1800 долларов

Расходы после пожара:

Отель 3000 долл. США + ипотека 1200 долл. США + рестораны 1800 долл. США =6000 долл. США

Это огромный прирост — вы понимаете, зачем вам нужен ALE!

Поскольку ALE платит только за дополнительные расходы, он не покроет ипотеку в размере 1200 долларов. И так как вы не нужно купить продукты, страховая компания вычтет ваш обычный бюджет на продукты из суммы, которую вы потратили на еду в ресторане.

Итак, давайте посмотрим, за что на самом деле платит ALE:

Расходы на покрытие ALE:

6000–1200 долларов США по ипотеке – 600 долларов США на продукты =4 200 долларов США

У ALE есть ограничения — обычно около 20% покрытия вашего жилья. И он разработан, чтобы помочь вам поддерживать свой уровень жизни, а не жить в роскоши на деньги страховой компании. (Если вы попытаетесь это сделать, ваша претензия будет отклонена. Угу!)

Но когда вы правильно используете ALE, это одно из самых полезных страховых покрытий после стихийного бедствия.

Теперь, когда мы ответили, Что покрывает страхование домовладельцев? — мы готовы посмотреть, сколько это стоит. Средняя стоимость страхового полиса домовладельцев составляет 1015 долларов США в год 2 .

Тем не менее, стоимость страхования домовладельцев широко варьируется в зависимости от множества факторов. Такие вещи, как стоимость вашего дома, ваша история страховых случаев домовладельцев в прошлом, ваш кредитный рейтинг, уровень вашего покрытия, нужны ли вам дополнительные услуги, такие как страхование от наводнения или урагана, и сколько стоят ваши вещи.

Типичный полис страхования домовладельцев дает вам большую отдачу от затраченных средств. Мы видели, что вы будете защищены от множества разных плохих вещей, которые могут случиться. Есть также дополнительные услуги, которые вы можете добавить к своему полису, если вам нужно больше страхового покрытия.

Тем не менее, страхование домовладельцев не покрывает все возможные инциденты, которые могут отбросить вас назад. Наводнение — лишь один из примеров. Если вы живете в зоне затопления, вам потребуется страховка от наводнения, чтобы покрыть этот тип ущерба.

Наконец, вы можете задаться вопросом:Как я узнаю, что у меня правильный уровень страхового покрытия дома?

Отличный вопрос! Когда дело доходит до чего-то столь же важного, как защита вашего дома, мы рекомендуем работать со страховым агентом, который является частью нашей программы одобренных местных поставщиков (ELP). Они могут изучить вашу уникальную ситуацию и помочь вам найти лучшее покрытие, чтобы вы были защищены, а также не переплачивали за страховку, которая вам не нужна. И они RamseyTrusted, поэтому вы знаете, что будете работать с лучшими агентами в вашем регионе.

Свяжитесь с ELP сегодня!