Ваш дом — это ваша самая большая инвестиция, и вы хотите сделать все возможное, чтобы защитить его. Но как узнать, какой вид страхования домовладельцев подходит именно вам? И что именно покрывает страхование домовладельцев? Что не это покрытие?

Страхование может быть сложным, но это не ракетостроение. Не позволяйте нехватке знаний помешать вам защитить свой дом и свои финансы. Реальность такова, что многие домовладельцы имеют неполную страховку. — оставив их финансово незащищенными.

В нашем руководстве по страхованию домовладельцев вы найдете все, что вам нужно знать о страховании домовладельцев!

Ключевые разделы:

Страхование домовладельцев — это финансовая защита вашего дома и личного имущества в случае несчастных случаев, пожаров или других бедствий. Это способ избежать финансового краха путем передачи риска страховой компании. Страхование домовладельцев также защитит вас от судебных исков из-за несчастных случаев на вашей собственности (например, укусов собак или других травм).

Вот как это работает. Оплачивая ежемесячные взносы, вы заключаете договор со своей страховой компанией. Затем ваша страховая компания соглашается покрыть вас в случае инцидента, если он покрывается. Вы платите определенную сумму из своего кармана (ваша франшиза). Затем вы подаете претензию, и ваша страховая компания оплатит все расходы сверх вашей франшизы в пределах лимита полиса.

Нижняя линия? Если у вас есть дом, вам нужна страховка домовладельцев. На самом деле, почти все ипотечные компании требуют, чтобы у вас была страховка домовладельцев, хотя это не требуется законами штатов. Даже если вы снимаете квартиру, многие арендодатели требуют, чтобы у вас была страховка арендатора для защиты ваших вещей.

Как и большинство видов страхования, страхование домовладельцев — это не просто единый полис, который покрывает все. Это намного сложнее. Вот почему так важно получить образование. Это первый шаг к тому, чтобы убедиться, что вы находитесь в этой сладкой зоне Златовласки страхового покрытия домовладельцев. (А если вы изучаете страхование домовладельцев, потому что только начинаете покупать дом, ознакомьтесь с нашим бесплатным Руководством для покупателей жилья.)

Давайте начнем с того, что покрывает страхование домовладельцев, чтобы вы могли понять, где вы защищены. Совет для профессионалов:на странице вашей страховой декларации вы увидите, какие страховые покрытия у вас есть в настоящее время, чтобы вы могли увидеть пробелы.

Типичный страховой полис домовладельца касается пяти основных моментов.

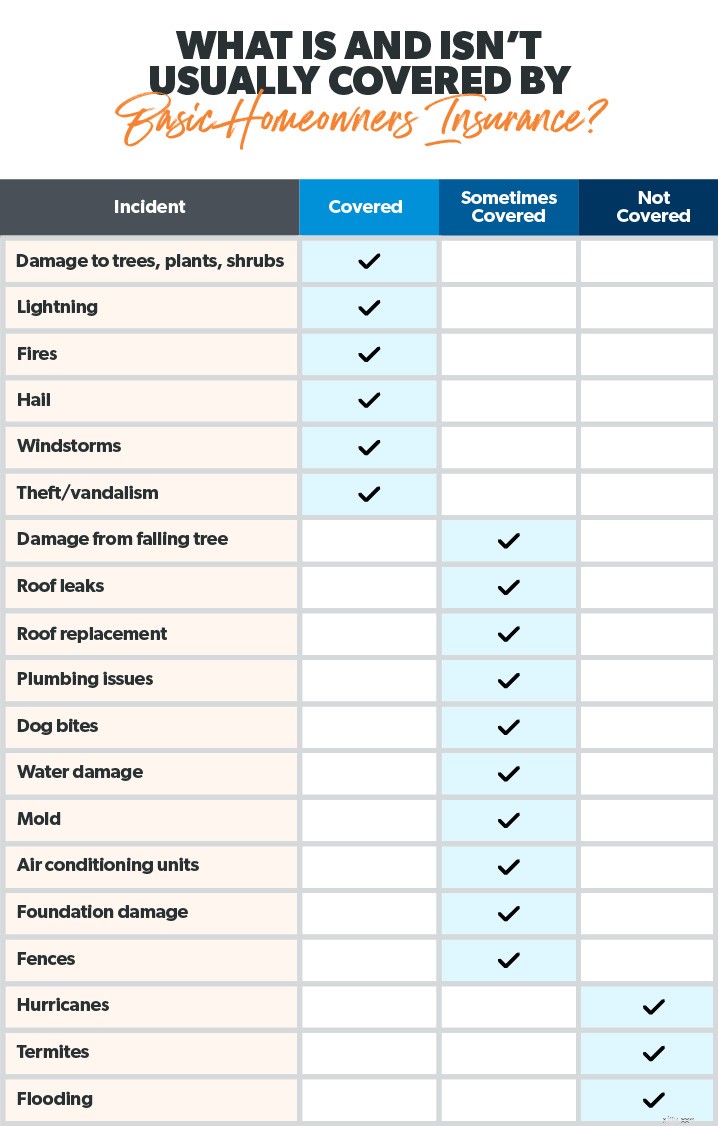

По этому страховому покрытию оплачивается ремонт или перестройка вашего жилища (т. е. вашего дома и всего, что к нему примыкает) из-за ущерба, нанесенного стихийными бедствиями, такими как пожар, ураган, град, молния, кража и вандализм. Поэтому, если торнадо разрушит вашу крышу, вступит в силу страхование жилья, и ваша страховая компания заплатит за ее замену. Однако есть несколько исключений, таких как ущерб от наводнений и ураганов (подробнее об этом чуть позже).

Покрытие других конструкций охватывает другие вещи, кроме твой дом. Вот некоторые примеры:отдельный гараж, сарай для инструментов (или сам сарай?), сарай, беседка, бассейн, забор или дорога.

По сути, любая структура, которая является постоянной, ценной особенностью вашей собственности. Но это покрытие имеет ограничения — обычно около 10 % от общей суммы страхового полиса на дом.

Покрытие личного имущества защищает то, что внутри ваш дом — вещи, которыми вы пользуетесь каждый день, такие как одежда, мебель и электроника. Он также охватывает дорогие вещи, такие как ювелирные изделия, предметы искусства и предметы коллекционирования. Но часто к этим высококлассным предметам привязан лимит в долларах, поэтому убедитесь, что у вас достаточно страховки, чтобы заменить все. Большинство страховых компаний покрывают ваши вещи примерно на 50–70 % от стоимости вашего дома 1 . Создайте тщательную инвентаризацию всех своих вещей, чтобы у вас была запись о ваших вещах и их стоимости.

Личное защита ответственности покрывает вас от судебных исков за телесные повреждения, материальный ущерб, который происходит на вашем имуществе, и даже от укусов собак (в зависимости от породы). Страхование личной ответственности не требует больших затрат, поэтому вы можете получить много по разумной цене. Вы должны нести в минимум 500 000 долларов ответственности, потому что — давайте будем честными — никто не предъявляет иск на 250 000 долларов. А если у вас есть более крупный собственный капитал, вам также следует подумать о зонтичной страховке.

Покрытие дополнительных расходов на проживание (ALE) помогает оплатить расходы на проживание вдали от дома из-за ущерба от страхового бедствия. Будь то несколько дней или даже месяцев, ALE покрывает такие расходы, как гостиничные счета, питание в ресторане, уход за домашними животными, транспорт и даже расходы на переезд.

Однако ALE не будет платить за все ваши расходы. Он покрывает расходы сверх и сверх ваши обычные расходы на проживание (например, ипотека и обычный бюджет на продукты).

Теперь, когда мы увидели хорошие новости того, что покрывает типичный полис страхования домовладельцев, мы готовы к плохим новостям — что не покрыто.

Что не покрывается по стандартному страхованию домовладельцев? И когда следует подумать о покупке дополнительного покрытия? Давайте посмотрим.

Большинство домовладельцев просто не задумываются о таких стихийных бедствиях, как наводнения и землетрясения 2 . На самом деле, только 27 % домовладельцев застрахованы от наводнения, однако 90 % стихийных бедствий в США связаны с наводнениями 3 . <суп>, 4 (Давайте, ребята! Давайте перевернем эти числа.)

Мы собираемся быть максимально ясными в этом вопросе:Стандартные полисы страхования домовладельцев не покрывают ущерб, нанесенный вашему дому наводнением.

И нет, вы не можете позвонить в страховую компанию, стоя по колено в воде (хорошая попытка). Вам необходимо застраховаться от наводнения до воды начинают подниматься. Он возместит ущерб, нанесенный конструкции вашего дома и всему, что к нему примыкает.

Если вы живете в обозначенной зоне наводнения, оформите страховку от наводнения. Сейчас.

Базовая страховка домовладельцев также не покрывает ущерб от землетрясений, если только это не пожар в доме, вызванный землетрясением. Поэтому, если вы живете в районе, подверженном землетрясениям, вам следует подумать о страховании от землетрясений.

А ураганы? Мы рады, что вы спросили. Если вы живете в прибрежной зоне, на которую обрушиваются ураганы, страхование жилья не покрывает ущерб, причиненный ветром или наводнением. Для этого вам понадобится отдельная политика в отношении ураганов.

Полисы домовладельцев обычно не покрывают воронки, если только вы не живете в Теннесси или Флориде. Страховщики в этих двух штатах обязаны предлагать дополнительную защиту от провалов. Если вы живете в штате, где провалы грунта являются обычным явлением, например в Теннесси, Флориде, Алабаме, Кентукки, Миссури, Техасе и Пенсильвании, вам может понадобиться дополнительная защита 5 .

В большинстве случаев страховка вашего домовладельца не покрывает ущерб, причиненный термитами, плесенью, лопнувшими водопроводными трубами и резервными канализационными стоками. Вместо этого они считаются частью регулярного обслуживания собственного дома. Точно так же, как страховка вашего автомобиля не оплачивает замену масла, ваша страховая компания домовладельцев не будет платить за обслуживание вашего дома. (Добро пожаловать в «радости» домовладения!)

Вот почему так важно следить за своим домом. Решите эти мелкие проблемы раньше они становятся большими и дорогими! Также разумно делать такие вещи, как накопление чрезвычайного фонда и избавление от долгов, чтобы у вас были дополнительные деньги, чтобы покрыть вещи, которые ломаются (потому что вещи всегда ломаются).

Теперь давайте поговорим о различных типах страхования домовладельцев.

Выбор правильного вида страхования домовладельцев имеет решающее значение. И это уравновешивание. Вам нужна максимальная защита по наилучшей цене — без недостаточной страховки и без больших страховых взносов за покрытие, которое вам не нужно.

Давайте рассмотрим четыре основных типа страхования домовладельцев.

фактическая денежная стоимость (ACV) политика домовладельцев оплатит ремонт или замену вашего дома и личных вещей за вычетом амортизации. Допустим, кто-то украл ваш телевизор. Страховая компания выплатит столько, сколько телевизор стоил на момент кражи. — не тогда, когда он был новым в коробке.

Покрытие стоимости замещения обеспечивает большую защиту, чем реальная денежная стоимость, потому что оно не учитывать амортизацию. Будет оплачен ремонт или замена вашего дома до первоначальной стоимости дома (в некоторых пределах). Например, если у вас есть лимит покрытия жилья в размере 200 000 долларов США, а перестройка стоит 250 000 долларов США, вам придется заплатить 50 000 долларов США. В соответствии с некоторыми политиками восстановительной стоимости также предлагается денежная стоимость личного имущества.

Гарантированное покрытие стоимости замены покрывает полную стоимость замены в случае разрушения вашего дома — без учета амортизации или лимиты охвата жилья. Так что, если ремонт стоит 250 000 долларов, это то, что заплатит страховая компания. Простой. Единственным недостатком является то, что он дороже, поэтому его следует приобретать только в том случае, если он вам действительно нужен.

Другой вариант возмещения затрат на замену — расширенный. покрытие затрат на замену. Этот тип страхования домовладельцев покрывает восстановительную стоимость вашего дома до предела покрытия, плюс процент от лимита покрытия.

Этот вид покрытия замены также более дорог. Но это может быть полезно, если вы живете в районе, где затраты на строительство быстро растут (в 2021 году, по всей стране), и ваш дом подвергается относительно высокому риску повреждения.

Теперь, когда мы узнали, что покрывается страхованием домовладельцев, а что нет, а также о типах покрытия, у вас может возникнуть вопрос:Сколько страховки домовладельцев мне нужно?

Необходимый уровень страхования домовладельцев зависит от множества факторов. Но одна из самых больших ошибок, которую люди допускают при покупке страховки домовладельцев, заключается в том, что у них недостаточно средств. Например, если лесной пожар уничтожит ваш дом, было бы ужасно узнать, что ваш страховой полис домовладельцев не покрывает расходы. И, к сожалению, примерно трое из каждых пяти американцев застрахованы недостаточно, когда речь идет о страховании домовладельцев 6 .

Вот хорошее практическое правило. Ваша страховка домовладельцев должна:

Есть несколько других надстроек или одобрений, которые вы можете добавить к своей политике, если считаете, что вам нужно дополнительное покрытие. Вот несколько типичных примеров:

Мы рекомендуем обратиться к независимому страховому агенту, который проанализирует вашу ситуацию и подберет для вас подходящее покрытие, а также поможет вам не переплачивать за то, что вам не нужно.

Итак, вы приближаетесь к тому, чтобы понять, сколько вам нужно, но как насчет ценника? Сколько в среднем стоит страховой полис домовладельца?

Расходы на страхование домовладельцев варьируются в широких пределах в зависимости от вашей ситуации. Ваша ежемесячная или годовая премия зависит от таких факторов, как стоимость вашего дома, ваша история страховых случаев домовладельцев в прошлом, тип покрытия, который вам нужен, ваш кредитный рейтинг, если вы живете в районе, подверженном ураганам, и сколько ваших вещей стоят.

При этом средняя годовая премия по страхованию домовладельцев составляет 1015 долларов США 7 . Но опять же, это число варьируется в широких пределах. А когда дело доходит до таких вещей, как стоимость страхования от наводнения, вы можете ожидать, что заплатите больше. На самом деле, многие американцы столкнутся с ростом цен на страхование от наводнений из-за обновленных ставок Федерального агентства по чрезвычайным ситуациям (FEMA) 8 .

Наконец, если вы ищете способы сэкономить на страховании домовладельцев, читайте дальше, друг мой, читайте дальше.

Хотя вы определенно Если вы не хотите экономить на чем-то вроде страхования домовладельцев, есть несколько способов сэкономить деньги.

Как на самом деле вам следует застраховать домовладельцев?

Один из способов — присмотреться и купить его напрямую у перевозчика. Но это может занять много времени и все равно оставить вас без лучшей защиты. С таким количеством различных покрытий и дополнений легко пропустить то, что вам нужно, или случайно купить то, что вам не нужно.

Что, если бы вы могли делегировать это кому-то другому? Вы можете!

Работая со страховым агентом, который является частью нашей программы одобренных местных поставщиков (ELP), вы можете работать с экспертом в отрасли, чтобы убедиться, что у вас есть правильное покрытие. Наши страховые ELP являются RamseyTrusted, и они могут делать покупки для вас и предоставлять вам лучшую защиту по правильной цене. Кроме того, они живут по всей стране, так что вы можете найти профессионала в своем районе.

Свяжитесь с профессионалом рядом с вами сегодня!