Поздравляем! Вы, наконец, дошли до мысли о страховании жизни. Мы знаем, что это непростая тема для волнения, поэтому мы упростим ее для вас.

Вы здесь, потому что слышали об universal страхование жизни. Возможно, кто-то сказал вам, что это отличный способ заработать деньги, потому что половина того, что вы платите каждый месяц, поступает на встроенный сберегательный счет. И, возможно, вы подумали:Это звучит как беспроигрышный вариант. Я возьму немного!

Подожди секунду! У вас должны быть факты, прежде чем вы начнете звонить в страховые компании. Мы хотим показать вам, почему никогда разумный шаг, чтобы вложить деньги в страхование жизни. Вы готовы? Давайте углубимся.

Универсальное страхование жизни — это тип страхования жизни, который действует всю жизнь — до 90 лет и старше. Иногда его называют денежной стоимостью. страхование жизни. Это потому, что у него есть сберегательный счет внутри полиса.

Вы платите на этот сберегательный счет всякий раз, когда наступает срок выплаты страхового взноса (премия — это ежемесячная стоимость, которая поддерживает действие страховки). Если вы создали денежную стоимость, вы можете снять ее, как если бы это был обычный банковский счет. Но это не так просто, как вы думаете. Позже мы объясним, почему.

Рассчитайте, сколько срочного страхования жизни вам нужно

Рассчитайте, сколько срочного страхования жизни вам нужно

При универсальном страховании жизни вы платите ежемесячную плату, которая делится на две части:одна покрывает страхование жизни, а другая идет на сбережения и инвестиции.

Он должен быть более гибким, позволяя вам, держателю полиса, выбирать, сколько премии вы платите в пределах определенного диапазона. Минимальная сумма определяется стоимостью страховки, которая включает в себя ваше пособие в случае смерти и административные сборы.

Все, что вы платите сверх этой премии, добавляется к вашей денежной стоимости, которая гарантированно будет расти в соответствии с минимальной годовой процентной ставкой, установленной страховой компанией (хотя она может расти быстрее в зависимости от того, насколько хорошо рынок работает).

Многие люди предпочитают платить максимально возможную премию, установленную IRS, в первые годы, чтобы они могли накопить большую денежную стоимость (а затем использовать эти деньги для покрытия страховых взносов в более позднем возрасте). Но это рискованный шаг, так как стоимость страховки будет увеличиваться с возрастом! Вопрос в том, хватит ли у вас денежных средств, чтобы покрыть это?

Универсальное страхование жизни может стать довольно сложным, когда вы начнете его распаковывать. На самом деле их три типы на выбор. Это три вида страхования жизни, которые вам точно не нужны.

Вы слышали о фондовом рынке, верно? Вы слышали о таких индексах, как S&P 500? Промышленный индекс Доу-Джонса? Насдак? Они измеряют, насколько хорошо работает рынок. Для всех, у кого есть индексированный универсального плана страхования жизни, денежная стоимость привязана к одному из этих индексов. Поэтому, если на рынке все хорошо, денежная стоимость будет расти. Но есть одна загвоздка — ставка всегда будет немного ниже, чем производительность индекса, потому что страховая компания заберет свою изрядную долю. А если дела на рынке идут плохо — как вы уже догадались, — стоимость упадет. Это повлияет на ваши премии в лучшую или худшую сторону.

Если вам не нравится идея привязки ваших премий к рыночным показателям, страховой агент может вместо этого попытаться продать вам гарантированное универсальное страхование жизни. С этими политиками ваши премии остаются неизменными независимо от того, насколько хорошо работает индекс, потому что процентные ставки устанавливаются с самого начала политики.

И у него есть «бессрочная» гарантия (отсюда и название), поэтому, пока вы отправляете свой премиальный чек, у вас будет страховое покрытие на всю оставшуюся жизнь. Это наименее рискованный универсальный жизненный полис.

Но вот загвоздка. Поскольку ваши премии не корректируются в зависимости от рыночных показателей, в них вряд ли есть какая-либо денежная ценность. Это потому, что эта политика на самом деле не предназначена для накопления денег. Он слишком занят, пытаясь не отставать от стоимости страховки.

Этот полис страхования жизни позволяет вам инвестировать денежную часть во взаимный фонд. Взаимный фонд — это пул денег, которым управляет команда профессионалов в области инвестиций. Ваша денежная стоимость составляет часть этого пула, и она инвестируется одновременно во множество разных компаний.

Не поймите нас неправильно. Паевые инвестиционные фонды — это фантастический способ инвестирования, потому что они диверсифицируют ваши риски (это просто модная болтовня Уолл-стрит, чтобы убедиться, что вы не кладете все свои инвестиционные яйца в одну корзину). Но помните, страхование жизни предназначено для поддержки ваших близких после смерти, а не для инвестиций. И все эти инвестиции недешевы:страховые компании взимают огромные комиссионные, которые сильно сокращают ваши доходы.

Как мы покажем вам, не имеет значения, какой из них вы выбираете. Все три политики идут с убийственными сборами. И если вы хотите получить максимальную отдачу от затраченных средств, вы не будете инвестировать в денежную стоимость. Придерживайтесь инвестиций за пределами страхования жизни.

Универсальная жизнь, а также переменная и полная жизнь — это три амиго в мире страхования жизни с денежной стоимостью. Они покрывают ваш доход в случае вашей смерти, но они также действовать как сберегательный счет. Денежная стоимость — это накопление наличности на этом сберегательном счете. Страховые компании устанавливают свою норму прибыли в денежном выражении точно так же, как это сделал бы банк.

Доходы за всю жизнь обычно просто не отстают от инфляции, а иногда и ниже ее. Универсальные и переменные ставки сложнее определить, но они могут быть значительно выше, чем вся жизнь. Но , как мы говорили снова и снова, сборы, связанные с универсальным полисом жизни, съедят вас заживо.

Вот почему вы всегда должны инвестировать в хороший взаимный фонд роста, который полностью отделен от вашего страхового полиса. Вы могли бы получить в среднем 10–12 % прибыли, без эти тяжелые гонорары.

Кроме того, если вы рассчитаете, какая часть вашей денежной премии идет на создание вы наличными, вы, вероятно, немного умрете внутри, особенно если вы сравните это со страхованием жизни на срок (которое мы рассмотрим позже). Посчитайте, и вы увидите, что, как апельсиновый сок на хлопьях, вы не должны вкладывать средства в страхование жизни!

В универсальном страховании жизни есть много плохих вещей, но самое худшее — это то, что происходит с этой денежной стоимостью, когда вы умираете. единственный выплата, которую получит ваша семья, - это сумма пособия в случае смерти. Любая накопленная вами денежная стоимость будет возвращена страховой компании.

Просто позвольте этому утонуть через минуту.

Кроме того, если вы когда-нибудь снимете часть денежной суммы, та же сумма будет вычтена. от суммы вашего пособия в связи со смертью. Это проигрышная ситуация. Вы можете добросовестно инвестировать десятилетиями, но так или иначе эти деньги вернутся в страховую компанию.

По правде говоря, именно так они делают свои деньги — и именно поэтому они так быстро продают их вам. Не позволяйте им обмануть вас!

Сборы, которые вы будете платить за страхование жизни наличными, являются астрономическими. Есть сборы за страхование в первую очередь, сборы для покрытия комиссий и сборы для покрытия расходов страховой компании. И дело в том, что из-за этих безумно высоких комиссий вы создадите ноль денежная стоимость в первые три года. Есть причина, по которой страховые компании пытаются продать вам универсальное страхование жизни. Потому что в этом случае они зарабатывают больше денег.

Как бы мы ни были против того, чтобы вы покупали всеобщее страхование жизни, было бы неправильно говорить, что льгот нет. Итак, ради полной справедливости, мы дадим вам невероятно короткий список преимуществ, а затем дополним его всеми огромными недостатками.

Вот плюсы:

И минусы:

Скорее всего, если вы читаете здесь об универсальном страховании жизни, вы, вероятно, слышали и о страховании жизни на всю жизнь. Оба рассчитаны на долгосрочную перспективу. Оба создают денежную стоимость. И обе идеи ужасны! Но вот чем они отличаются.

Универсальная жизнь связана с тем, что специалисты по страхованию называют гибкими. премии. Это означает, что у вас есть несколько скажите, сколько вы вкладываете в денежную стоимость своего полиса и сколько вы будете платить в виде страховых взносов, но для этого все еще существуют правила, установленные вашей страховой компанией. Страховые взносы на всю жизнь фиксированы, поэтому они не могут измениться, даже если вы этого захотите.

Помните, ранее мы говорили, что если вы захотите снять часть денежной суммы из универсального страхования жизни, она будет вычтена из пособия по случаю смерти? Ну, страховка на всю жизнь тоже предполагает штраф. Если вы возьмете кредит под вашу денежную стоимость, вы будете платить смехотворные проценты по этому кредиту.

И если вы решите отказаться от своей политики на всю жизнь, вас ударят болезненным обвинением в капитуляции. И если вы это сделаете, у вас больше не будет страховки. Разве не по этой причине вы в первую очередь застраховали жизнь?

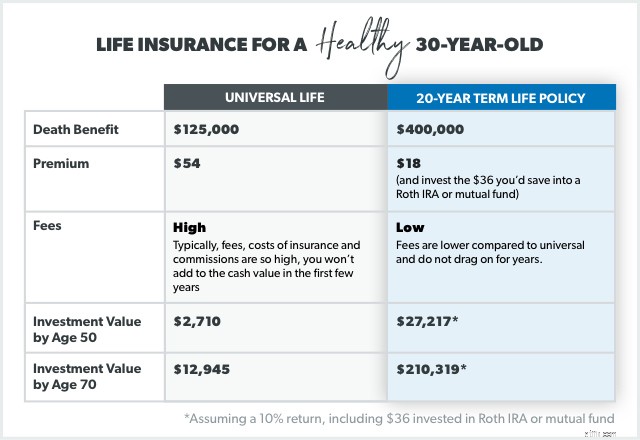

В отличие от универсального, срочное страхование жизни действует только определенное количество лет. Мы рекомендуем срок от 15 до 20 лет. И это просто страхование жизни — ни больше, ни меньше. Без этого мертвого груза в виде наличных премий будет много, много. дешевле.

Так что, если вы возьмете деньги, которые вы сэкономите на сроке действия (36 долларов в месяц), и вложите их во взаимный фонд на 20 лет, вы получите 27 217 долларов! И все это пойдет в ваш карман, а не в карман страховой компании.

Кроме того, вам не понадобится пожизненное страхование Universal, если вы начнете инвестировать в пенсионные накопления прямо сейчас. Вы будете самострахованы. Что мы подразумеваем под самострахованием ? Если вы инвестируете 15 % своего семейного дохода в течение следующих 20 лет, то к тому времени, когда срок действия вашего плана жизни истечет, вам даже не понадобится это пособие в связи со смертью.

Срок и универсальный имеют одну общую черту:если вы умрете во время действия полиса, страховая компания выплатит пособие в связи со смертью. Но это то, где они разные, что действительно имеет значение. Вам понадобятся глубокие карманы, если вы выберете универсальное страхование жизни.

Помните, что Дейв говорит о страховании жизни:«Это только работа состоит в том, чтобы заменить ваш доход, когда вы умрете». Если вы получите полис срочного страхования жизни на 15–20 лет и убедитесь, что покрытие в 10–12 раз превышает ваш доход, все будет в порядке. Страхование жизни не должно быть постоянным.

Так что не усложняйте это постоянной политикой, такой как универсальная. Денежная часть, встроенная в эти продукты, будет намного лучше служить вам в вашем бюджете или сохранена на будущее. Инвестируя вовне вашей страховки, вы можете контролировать, как и где вы используете свои деньги.

Если вы находитесь на рынке нового страхования жизни или хотите поговорить с экспертом, мы рекомендуем RamseyTrusted провайдера Zander Insurance. Они выбирают цены для вам, что позволит вам выбрать предложение, которое лучше всего подходит для вас, а затем завершить политику. Вы вздохнете с облегчением, узнав, что ваша семья в безопасности, если что-то случится.