Неверная продажа — это не только продажа плохих продуктов потребителям. Это также касается неправильной продажи хороших продуктов. В некотором смысле продажа любого продукта, который не подходит потребителю/инвестору, равносильна неправильной продаже.

Продажа плана страхования жизни 80-летнему человеку, который зашел в отделение, чтобы открыть срочный депозит, является ошибочной продажей. Продажа обычных премиальных ULIP (многолетнего полиса) с впечатлением, что премия должна быть выплачена только один раз, является ошибочной продажей.

Между прочим, неправильная продажа не ограничивается только продажей страховых услуг. Это широко распространенное явление в сфере финансовых услуг. Например, продажа взаимных фондов акций под впечатлением гарантированных 25-30% годовых. доходность в долгосрочной перспективе является неправильной продажей. Продажа даже самого эффективного фонда акций инвестору, который не может переварить волатильность или имеет ограниченную способность принимать на себя риски, является ошибкой. Просить инвесторов полагаться на SWP или дивиденды от фондов акций для получения регулярного дохода — значит продавать неправильно.

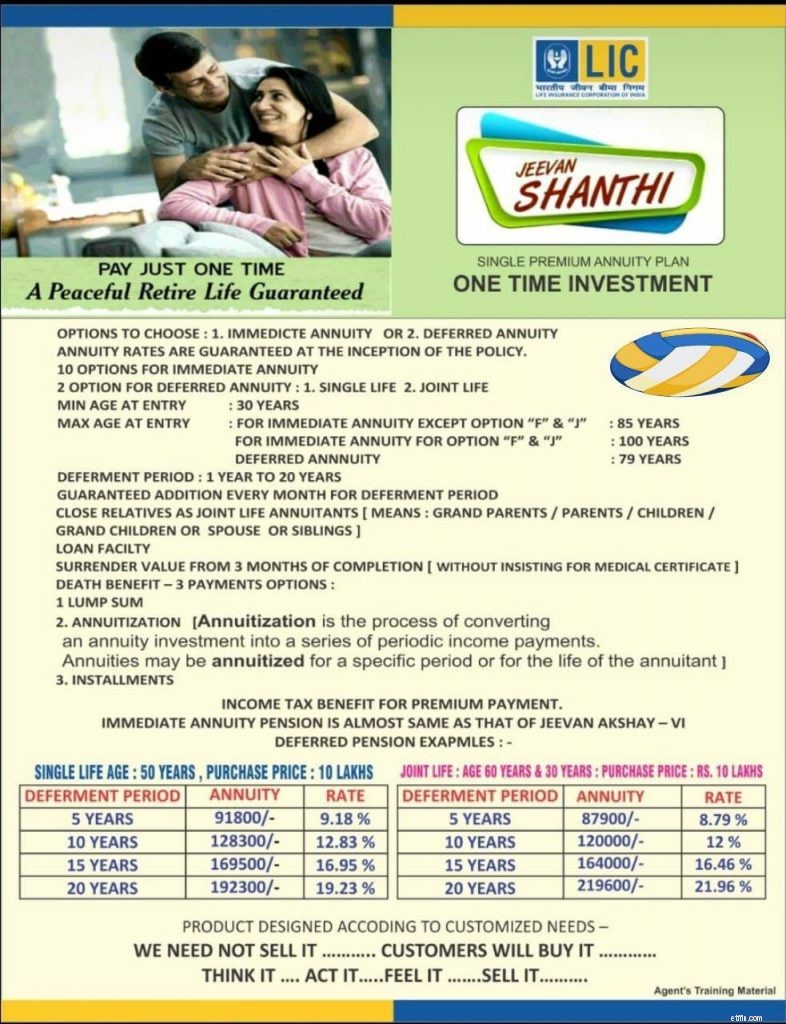

Недавно я рассмотрел LIC JeevanShanti, новый аннуитетный план от LIC. LIC Jeevan Shanti — отличный продукт. Я всегда утверждал, что аннуитетные продукты могут повысить стоимость определенных портфелей. Таким образом, LIC Jeevan Shanti может принести пользу многим инвесторам.

LIC Jeevan Shanti поставляется как с немедленной рентой, так и с отсроченной рентой. При вариантах немедленной ренты пенсия/аннуитет начинается сразу. По отсроченным вариантам аннуитета пенсия начинается в конце периода отсрочки. Чтобы узнать больше о LIC Jeevan Shanti, обратитесь к этому сообщению. В некоторых случаях отсроченные аннуитетные планы могут иметь свои преимущества. Приобретая отсроченный аннуитетный план, вы можете зафиксировать аннуитетную ставку (проценты) в далеком будущем, что является большим плюсом.

Сотрудник RIA переслал рекламные материалы, используемые для продажи LIC Shanti. Хотя я не могу точно сказать, действительно ли этот материал используется для продажи, я наткнулся на статью Money Life, в которой упоминалось, что эта иллюстрация на самом деле используется агентами.

Явно что-то не так.

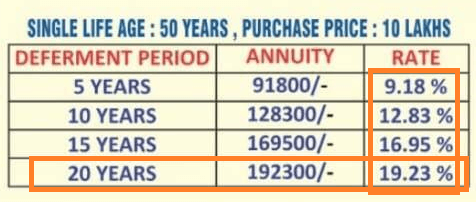

Например, давайте посмотрим на один из приведенных примеров. 50-летний человек будет получать 192 300 рупий в год при инвестировании 10 лаков рупий с отсрочкой на 20 лет. Упомянутая ставка составляет 19,23%.

Да, вы получаете 192 300 рупий в год при инвестиции в размере 10 лаков рупий. Однако эти деньги вы начинаете получать только после 20 лет. Совершенно бессмысленно называть это СТАВКОЙ 19,23%. Временная стоимость денег мало учитывается.

Чтобы представить ситуацию в перспективе, давайте рассмотрим альтернативные инвестиции.

Вы вкладываете 10 лаков на 20 лет в банковский срочный депозит. Предположим, вы получаете доход в размере 6% (после уплаты налогов) от своих инвестиций. Через 20 лет 10 лаков рупий вырастут до 32,07 лаков рупий.

Чтобы 32,07 лака рупий приносили годовой доход в размере 192 300 рупий, вам нужна доходность всего 5,99 % в год.

Вы можете видеть, что для получения дохода в размере 192 300 рупий в год через 20 лет от инвестиций в 10 лаков рупий мне не нужно было учитывать ничего выше 6% в год. В этом смысле 19,23 % явно вводит в заблуждение.

Я не могу точно сказать, является ли это случаем неправильной продажи. Если продавцы дают правильные комментарии и объясняют, как это работает на самом деле (и что СТАВКА ничего не значит), я думаю, все в порядке. Я уверен, что многие агенты объясняют работу инвесторам. Однако картинка вызывает некоторые сомнения. Если в центре внимания СТАВКА, то у нас проблема. Как инвестор, вы должны знать об этих аспектах, прежде чем подписываться на план.

Оцените полезность немедленной или отсроченной ренты для ваших финансов. Если вы видите утилиту, купите LIC Jeevan Shanti. LIC Jeevan Shanti — прекрасный продукт. Только пусть вас не смущает причудливая СТАВКА на иллюстрациях.