Тема этого сообщения может показаться странной, учитывая то, что я регулярно пишу о ULIP. Я рекомендую паевые инвестиционные фонды по сравнению с планами страхования с привязкой к паевым инвестициям (ULIP), и по уважительным причинам. Однако я не отрицаю предвзятости.

Я написал подробный пост, в котором сравнивал паевые инвестиционные фонды и ULIP и показывал, почему я предпочитаю паевые инвестиционные фонды ULIP, несмотря на то, что ULIP пользуются гораздо более выгодным налоговым режимом по сравнению с паевыми фондами.

Однако есть инвесторы, которые видят достоинства ULIP и надеются инвестировать в хорошие ULIP. Я должен сказать, что страховые компании смогли придумать структуры продуктов, которые могут быть легко понятны инвесторам (даже без хорошего понимания этих продуктов). Какой бы ни была причина для покупки ULIP, вы все равно должны выбрать хороший ULIP.

В этом посте давайте посмотрим, как вы можете выбрать для себя хороший ULIP.

Разница в размере пособия в случае смерти.

ULIP типа I :В случае смерти страхователя кандидат получает большее из (Стоимость фонда, гарантированная сумма) . Как видите, ответственность страховщика снижается по мере роста стоимости вашего фонда. Это связано с тем, что в случае кончины инвестора страховщик просто должен выплатить разницу между Гарантированной суммой и стоимостью фонда из своего кармана.

Плата за смертность рассчитывается на основе суммы риска (сумма риска =гарантированная сумма - стоимость фонда). По мере роста стоимости фонда сумма риска снижается, а также уменьшается влияние платы за смертность.

Влияние платы за смертность меньше в случае ULIP типа I. Когда Стоимость фонда превышает гарантированную сумму (остается такой), вы не несете никаких штрафов за смертность. Плата за смертность обычно возмещается за счет ежемесячной отмены единиц.

ULIP типа II :В случае смерти страхователя кандидат получает стоимость фонда + гарантированную сумму. В этой структуре ответственность страховщика остается неизменной на уровне Sum Assured до наступления срока погашения. Сумма риска всегда равна гарантированной сумме. Таким образом, влияние заряда смертности выше (но вы также получаете более высокое страхование жизни).

Обратите внимание, ULIP (как Тип I, так и Тип II) - очень дорогой способ приобрести страховое покрытие. Как обсуждалось в предыдущем посте, вы платите намного больше, чтобы получить такой же уровень покрытия в ULIP (по сравнению с планом на определенное время).

Если вы смотрите на ULIP исключительно с инвестиционной точки зрения (у вас уже есть соответствующее страхование жизни), ULIP типа I является явным победителем над ULIP типа II. . Однако вы должны понимать, что ваша гарантированная сумма будет как минимум в 10 раз больше вашей годовой премии (для не облагаемых налогом доходов по истечении срока). Следовательно, для того, чтобы стоимость фонда превысила гарантированную сумму, потребуется много времени. До этого момента плата за смертность является ненужной платой, которую вы должны нести.

Если вы планируете использовать ULIP для устранения серьезного пробела в страховании вашего портфеля , ULIP типа II, вероятно, будет лучшим выбором. Однако я считаю, что сочетание срочного плана и ULIP типа I является лучшим выбором, чем ULIP типа II. Более того, в случае ULIP гарантированная сумма является кратной годовой премии. Например, в большинстве случаев гарантированная сумма в 10 раз превышает годовой взнос. Ежегодная премия в размере 50 000 рупий в год даст вам покрытие в размере 5 лаков. В таком случае ваша способность платить страховой взнос будет определять размер страхования жизни, которое вы можете получить. Если вы полагаетесь только на ULIP в качестве пожизненного покрытия, вы рискуете остаться с недостаточным страхованием.

Обратите внимание, что поступления от погашения ULIP освобождаются от налога на прибыль только в том случае, если гарантированная сумма как минимум в 10 раз превышает годовую премию. Для инвесторов старшего возраста это условие может не выполняться. Более того, влияние платы за смертность также выше для пожилых инвесторов. Такие старые инвесторы должны избегать ULIP.

Эти расходы только увеличивают стоимость и уменьшают вашу прибыль. И нет недостатка в продуктах ULIP, за которые не взимается такая плата.

Я сравнивал два продукта (один с такой оплатой, а другой без) в более ранней публикации. Обратитесь к публикации, чтобы понять влияние.

Если вы покупаете ULIP в Интернете, вы, скорее всего, избежите таких расходов.

Это один из аспектов, на котором большинство из нас не зацикливается. Как я уже говорил ранее, обвинения в смертности съедают ваши доходы. Это происходит из-за того, что плата за смертность возмещается за счет аннулирования паев фонда, что эффективно снижает количество ваших паев и ваше богатство.

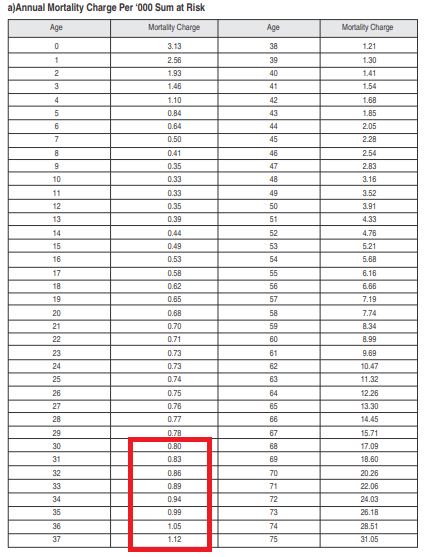

Чтобы оценить влияние, вам необходимо взглянуть на таблицу смертности, которая представлена в примерах формулировок политики. Вы можете скачать текст полиса на сайте страховщика. Или просто введите текст политики Google

Все, что вам нужно сделать, это сравнить таблицы смертности с другими планами той же компании и другой компании.

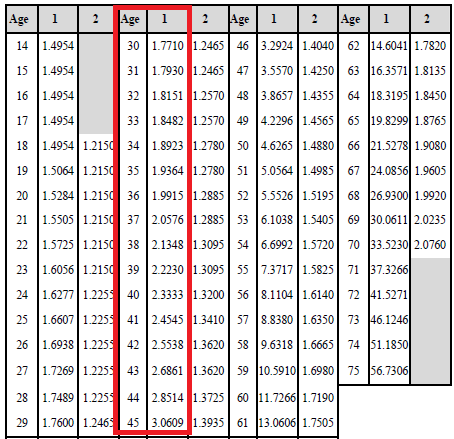

Например, посмотрите таблицы смертности из планов двух разных страховщиков.

Вы только посмотрите на эти таблицы. Стоимость смертности выражается в размере 1000 рупий суммы риска.

В первом плане, если сумма риска останется постоянной на уровне 50 лаковых рупий, вы понесете убытки от смертности в размере 8 855 рупий + 18% GST =10 448 рупий в первый год. . 1,771 * 50 лак / 1000 =8 855 рупий

Во втором плане вы заплатите всего 4 000 рупий + 18% GST =4 720 рупий.

Если вы цените силу сложного выражения, вы поймете, какую разницу могут иметь эти незначительные значения.

Если бы мне пришлось делать выбор, я бы выбрал второй план.

Хотя сборы за управление фондом для ULIP ограничены 1,35% в год, 1,35% в год. по-прежнему очень высокий показатель для заемных средств.

Сравните плату за управление фондами для различных типов фондов. При прочих равных, меньшая плата за управление фондом увеличит вашу прибыль.

За определенные действия могут взиматься непредвиденные расходы.

Например, если вы хотите прекратить использование ULIP до 5 лет, страховщик может попросить вас внести небольшую плату за прекращение действия.

Обычно каждый страховщик позволяет вам бесплатно переключаться между фондами ULIP. Кроме того, они могут взимать небольшую плату за переключение.

Хотя эти платежи вряд ли помешают сделке, вы все равно должны понимать природу и размер таких условных платежей.

Добавление лояльности - это награда за достаточно долгое пребывание в политике. Страховые компании предоставляют эту льготу в виде дополнительной суммы при наступлении срока погашения или в виде дополнительных паев фонда в течение обычного срока действия полиса. Хотя выгода невелика, тем не менее, это выгода. Обратите внимание, что номенклатура может отличаться.

Я всегда предполагал, что такие выгоды каким-то образом должны быть взысканы с инвесторов, возможно, в форме более высоких сборов за управление фондом, сборов за смертность или любых других сборов. Однако, когда я просмотрел несколько ULIP, я не обнаружил большой корреляции. Фактически, несколько продуктов (не все), которые предлагали эти преимущества, имели более низкие расходы на управление фондами и смертность (по сравнению с теми, которые этого не делали). В этих планах я тоже не нашел никаких дополнительных затрат. Планы, которые не предлагают таких преимуществ, но все же имеют более высокие затраты, должны пересмотреть структуру затрат. Есть много возможностей для улучшения.

Обратите внимание, что эти преимущества лояльности не должны быть в центре внимания. Страховые компании могут раскрутить это как большую выгоду (что вряд ли будет). Посмотрите на структуру затрат (различные сборы), прежде чем попадаться на нее.

Однако добавление лояльности является дополнительным преимуществом. Просто убедитесь, что вас не обманули.

В этом списке я уделил больше внимания снижению затрат, связанных с ULIP.

Однако, если вы рассматриваете ULIP как инвестиционный продукт, вам следует также посмотреть на прошлые результаты деятельности фондов.

Вы также можете посмотреть на долгосрочную доходность фондов. Этот аспект не очень важен в моем списке, потому что прошлые результаты могут не повториться. Помните, что вы застрянете в одном и том же ULIP, даже если у вас не будет денег. Вы не можете выйти из неэффективного ULIP. Итак, при выборе ULIP вам потребуется смелость.

Посмотрите на долгосрочную доходность фондов. Не смотрите только на показатели самого эффективного фонда в ULIP. Посмотрите на все средства, предлагаемые в ULIP.

В случае ULIP с разовой премией вполне вероятно, что сумма погашения не будет освобождена от налога, что фактически сводит на нет самое большое преимущество ULIP перед паевыми фондами. Мало того, если вам больше 45 лет, вам могут предложить регулярные премиальные ULIP, где сумма гарантированной суммы меньше чем в 10 раз больше годовой премии. В этих случаях сумма погашения также подлежит налогообложению.

Это те аспекты, которые я бы рассмотрел, если бы я купил ULIP. Что вы учитываете при покупке ULIP?