LIC запустил новый аннуитетный план LIC Jeevan Shanti в сентябре 2018 г. .

LIC Jeevan Shanti получает как немедленную ренту и варианты отсроченного аннуитета .

Обратите внимание, что у LIC уже есть очень популярное предложение в области немедленной ренты (LIC Jeevan Akshay VI). LIC Jeevan Shanti очень похож на LIC Jeevan Akshay. Единственным существенным отличием является то, что LIC Jeevan Shanti также имеет отсроченный вариант аннуитета.

Давайте узнаем больше о плане LIC Jeevan Shanti.

Прежде чем двигаться дальше, давайте попробуем рассмотреть разницу между планом немедленной выплаты ренты и планом отсрочки выплаты ренты.

По плану немедленной выплаты ренты , вы платите единовременную сумму один раз, а страховая компания выплачивает вам пенсию пожизненно. Выплата пенсии начинается сразу после покупки. Неважно, как долго вы живете. Страховая компания будет платить вам пенсию пожизненно.

Кроме того, страховщик выплачивает вам оговоренную процентную ставку на всю жизнь (независимо от того, как процентные ставки изменятся в будущем). Таким образом, страховая компания берет на себя не только риск долголетия, но и процентный риск.

План аннуитета — это хороший способ покрыть риск долголетия. Приобретая аннуитетный план, вы можете гарантировать себе постоянный доход.

LIC Jeevan Akshay VI – это немедленный аннуитетный план.

По плану отсроченного аннуитета , вы производите платеж страховой компании (в виде единовременной премии или регулярной премии). Деньги инвестируются в соответствии с инвестиционным мандатом плана. По окончании периода отсрочки (отсрочки) накопленный корпус используется для приобретения немедленного аннуитетного плана.

Поэтому пенсия начинается в конце периода отсрочки . Сумма регулярного дохода будет зависеть от прибыли, полученной от ваших инвестиций, вашего возраста, периода отсрочки, варианта аннуитета и преобладающей ставки аннуитета

LIC Jeevan Shanti – это вариант отсроченного аннуитетного плана. Это единый премиальный план, то есть вы должны заплатить премию только один раз. Вы можете отсрочить аннуитет на срок до 20 лет. Возврат ваших инвестиций гарантирован, а также вам гарантирована ставка аннуитета в конце периода отсрочки. Следовательно, нет никакой неопределенности. Вы заранее знаете, сколько будете получать каждый год после окончания периода отсрочки.

Кстати, LIC Jeevan Shanti также выпускается в варианте с немедленной рентой. Что ж, вы можете думать о плане немедленного аннуитета как о плане отсроченного аннуитета без периода отсрочки.

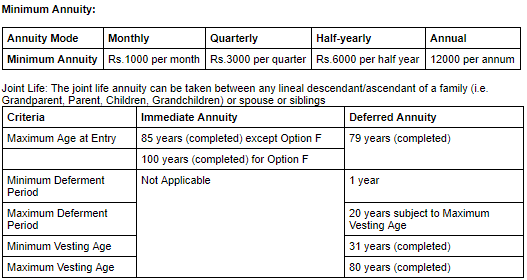

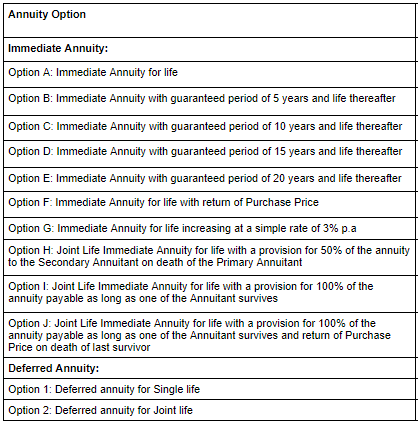

LIC Jeevan Shanti предлагает 9 вариантов аннуитета (7 с немедленным аннуитетом и 2 с отсроченным аннуитетом) .

Читать :Пенсионное планирование:ошеломляющие аннуитетные покупки могут увеличить доход и снизить риск

Вы также можете посетить веб-сайт LIC для получения дополнительной информации.

Читать :HDFC Life Sanchay Plus:обзор

LIC Jeevan Shanti поставляется в 9 вариантах аннуитета (7 с немедленным аннуитетом и 2 с отсроченным аннуитетом).

Вот снимок, показывающий, что предлагают различные варианты LIC Jeevan Shanti.

Для вариантов немедленной ренты процентная ставка (ставка аннуитета) зависит от вашего возраста и варианта аннуитета. В случае совместной жизни (где супруг или любой другой член семьи) ставка ренты также будет зависеть от возраста второго получателя ренты.

Ставка аннуитета увеличивается с возрастом инвестора. Страховая компания платит более высокую ставку, когда ее ответственность ниже. 40-летний человек, вероятно, будет получать пенсию на много лет дольше (по сравнению с 70-летним). Следовательно, ставка аннуитета будет ниже для 40-летнего и выше для 70-летнего.

Для варианта отсроченного аннуитета ставка аннуитета зависит от всех вышеперечисленных факторов. Кроме того, ставка аннуитета зависит от количества периода отсрочки и возраста второго получателя аннуитета (в случае полисов совместной жизни).

Ставка аннуитета будет увеличиваться с увеличением периода отсрочки.

Вот примерный набор, доступный на веб-сайте LIC, для варианта LIC Jeevan Shanti с немедленной рентой. Цена указана за покупную цену в 10 лаков рупий.

Пример ставки аннуитета для отсроченного аннуитета (покупная цена 10 лаков рупий). Цены указаны для жизни в одиночку (а не для планов совместной жизни).

Давайте подробно рассмотрим варианты аннуитета. Нет ничего, что отличало бы LIC Jeevan Akshay от вариантов LIC Jeevan Shanti с немедленной рентой, за исключением, возможно, ставок ренты. LIC Jeevan Akshay не имеет варианта отсроченного аннуитета.

Поэтому сначала я расскажу о вариантах отсроченного аннуитета LIC Jeevan Shanti. Для полноты картины я привел иллюстрации вариантов немедленной ренты в конце этого поста.

Прежде чем мы углубимся в детали, нам нужно понять несколько моментов, касающихся вариантов отсроченного аннуитета.

При варианте отсроченной ренты вы ничего не получаете до конца отсрочка период. Следовательно, если кончина получателя ренты произойдет в течение периода отсрочки, номинальный получатель должен получить по крайней мере немного больше, чем покупная цена. Логично, правда?

Поэтому в рамках отсроченных вариантов ренты LIC ввела понятие гарантированных надбавок, а пособие по смерти больше покупной цены (по крайней мере, до конца периода отсрочки).

Гарантированные надбавки применимы только к вариантам отсроченного аннуитета.

Гарантированные надбавки используются для расчета пособия в связи со смертью в течение периода отсрочки или после окончания периода отсрочки.

Гарантированные дополнения начисляются до конца каждого месяца полиса, до окончания периода отсрочки или смерти, в зависимости от того, что наступит раньше.

Гарантированные поступления в месяц =Цена покупки * Ежемесячная ставка аннуитета в таблице

Ежемесячная табличная ставка аннуитета зависит от выбранной ставки аннуитета и периода отсрочки. Ежемесячная ставка ренты в табличной форме =(Годовая ставка ренты * 96%)/12

Пособие по смерти =выше A и B, где

А =Цена покупки + Начисленные гарантированные надбавки – Общая сумма аннуитетных платежей, сделанных до даты

B =110% от цены покупки (давайте пока проигнорируем это)

Поэтому, если смерть наступит в течение периода отсрочки, ваш кандидат получит Покупную цену + Начисленные гарантированные надбавки (поскольку аннуитетные платежи еще не производились).

Способ расчета пособия в связи со смертью значительно усложняет план (см. раздел «Странные вещи о LIC Дживане Шанти»). Пособие в связи со смертью будет увеличиваться в течение периода отсрочки и начнет снижаться с началом выплаты аннуитета.

Номинант может получить пособие в связи со смертью в виде единовременной выплаты или может приобрести немедленную ренту на эту сумму (ставка аннуитета будет зависеть от возраста кандидата) или выбрать получение пособие в рассрочку (5, 10 или 15 лет). Эти параметры недоступны в рамках LIC Jeevan Akshay VI.

Теперь вернемся к варианту 1 (отложенный срок для единовременной ренты)

Пенсионное пособие :Нет пенсии до конца периода отсрочки. После окончания периода отсрочки t инвестор будет получать пенсию пожизненно.

Пособие по смерти :Как упоминалось выше (поясню позже с помощью примера)

Преимущество по истечении срока действия :не применимо

Выгода от отказа :разрешено

Возможность получения кредита :Доступно

Иллюстрация

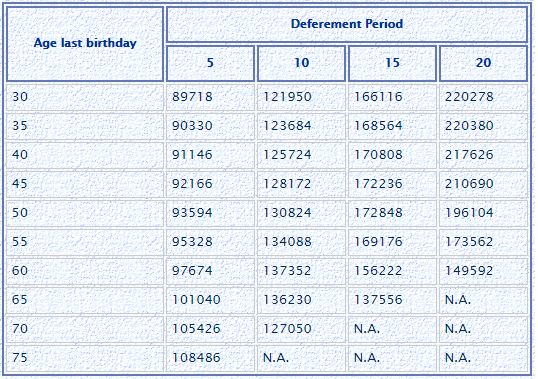

60-летний мужчина инвестирует 10 000 000 рупий в Вариант 1. Общая сумма расходов составит 10,18 лака (включая налог на товары и услуги).

Соответствующее значение в таблице для возраста 60 лет и Варианта 1 (отсрочка аннуитета, 20 лет) – 149 592.

Первые 20 лет вы ничего не получите. По истечении периода отсрочки (20 лет) вы будете получать эту пенсию в размере 149 592 рупий в год пожизненно.

Каждый месяц до окончания периода отсрочки гарантированная надбавка будет начисляться на ваш полис в размере (149 592*96%)/12 =11 967 рупий в месяц .

Поэтому, если смерть наступит через 10 лет (до окончания периода отсрочки), кандидат получит 10 лаков рупий + 120 месяцев * 11 967 =24,36 лаков рупий.

Если получатель аннуитета переживет период отсрочки, по полису будет накоплено гарантированное добавление на сумму 28,72 лака рупий.

Если инвестор скончался в возрасте 85 лет (допустим), инвестор получил бы аннуитетные платежи в течение 5 лет. На момент закрытия номинант получит

10 лаков рупий + 28,72 лака рупий (начисленные гарантированные надбавки) – 5*1,49 лака (уже сделанные аннуитетные платежи) =31,24 лака рупий. Номинант может выбрать получение пособия в связи со смертью в виде единовременной выплаты, немедленной ренты или в рассрочку по своему выбору.

Единственная разница между Вариантом 1 и Вариантом 2 заключается в том, что согласно Варианту 2 пенсия сохраняется и за вторым получателем аннуитета. А пособие по смерти выплачивается только после смерти обоих получателей ренты.

Вторым аннуитетом может быть супруга, родной брат или любой прямой родственник или потомок (бабушки и дедушки, родители, дети, внуки)

Кроме того, ставка аннуитета также будет учитывать возраст второго получателя ренты.

Пенсионное пособие :Нет пенсии до конца периода отсрочки. После окончания периода отсрочки т Инвестор будет получать пенсию пожизненно. После смерти инвестора второй получатель аннуитета будет получать такую же пенсию пожизненно. Если второй аннуитент умирает раньше инвестора, пенсия прекращается после смерти инвестора.

Пособие по смерти :пособие в связи со смертью выплачивается после смерти обоих получателей ренты. Расчет пособия в связи со смертью такой же, как и в Варианте 1.

Преимущество по истечении срока действия :не применимо

Выгода от отказа :разрешено

Возможность получения кредита :Доступно

Иллюстрация

60-летний мужчина инвестирует 10 000 рупий в Вариант 2. Общая сумма расходов составит 10,18 лака (включая налог на товары и услуги).

Возраст второго получателя ренты – 50 лет. Возраст второго получателя пенсии также влияет на ставку пенсии.

Ставка ренты будет (отложенная рента, 20 лет) 216 036.

Первые 20 лет вы ничего не получите. По истечении периода отсрочки (20 лет) вы будете получать эту пенсию в размере 216 036 рупий в год пожизненно.

После вас второй получатель пенсии (супруга/родственник) будет получать пенсию пожизненно. Если второй получатель ренты умрет раньше вас, пенсия прекратится после вашей смерти. Кандидат не будет получать пенсию.

Каждый месяц до окончания периода отсрочки гарантированная надбавка будет начисляться на ваш полис в размере (216 036*96%)/12 =17 282 рупий.

В этом случае пособие по смерти выплачивается кандидату после смерти обоих получателей ренты.

Поэтому, если последний оставшийся в живых аннуитент через 10 лет (до окончания периода отсрочки), кандидат получит 10 лаков рупий + 120 месяцев * 17 282 =30,73 лака рупий.

Если какой-либо из аннуитантов переживет период отсрочки, в рамках полиса будет накоплено гарантированное добавление на сумму 41,47 лака рупий.

Если последний выживший получатель аннуитета скончается через 5 лет после окончания периода отсрочки, инвестор получит аннуитетные платежи в течение 5 лет. На момент смерти кандидат получит

10 лаков рупий + 41,47 лаков (начисленные гарантированные надбавки) – 5*2,16 лаков (уже сделанные аннуитетные платежи) =40,67 лаков рупий

Номинант может выбрать получение пособия в связи со смертью в виде единовременной выплаты, немедленной ренты или в рассрочку по своему выбору.

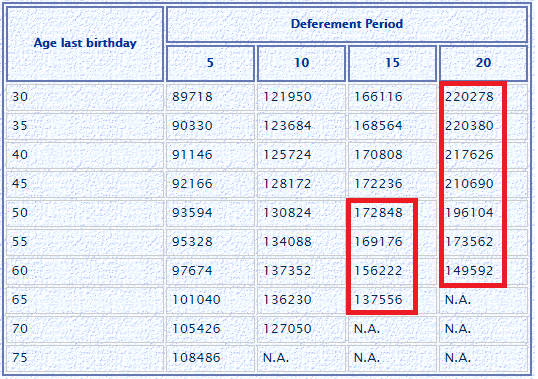

В идеале с аннуитетами следует ожидать, что ставка аннуитета будет увеличиваться с возрастом.

Однако, если вы посмотрите на образец таблицы (Вариант:1:Отсроченный аннуитет, одинокая жизнь), это не всегда так.

Ставка аннуитета в некоторых случаях снижается с увеличением возраста получателя ренты. Обратите внимание, что это происходит только в случае отсроченного варианта аннуитета (а не варианта немедленного аннуитета).

Почему?

Я думаю, это потому, что речь идет о смерти. Пособие по смерти является динамическим и будет превышать цену покупки, по крайней мере, в течение периода отсрочки.

Выплата в связи со смертью =Цена покупки + Гарантированные прибавки – Уже внесенные аннуитетные платежи.

Гарантированные надбавки, в свою очередь, зависят от ставки аннуитета.

Поэтому пособие в связи со смертью сначала будет увеличиваться со временем (до окончания периода отсрочки). После этого он будет уменьшаться по мере выплаты аннуитета.

Если получатель аннуитета умрет раньше срока, страховщик должен будет выплатить значительную сумму (пособие в случае смерти). Очевидно, что страховая компания предпочтет, если выплата не произойдет в ближайшее время.

Если получатель аннуитета умрет раньше срока, страховщик должен будет выплатить значительную сумму (пособие в случае смерти). Очевидно, что страховая компания предпочтет, если выплата не произойдет в ближайшее время.

И шансы на то, что пожилой мужчина скоро умрет, выше. Более низкая ставка аннуитета для таких случаев — это хороший способ снизить ваши расходы (и, возможно, хороший страховой полис).

Я считаю, что именно по этой причине ставки аннуитета в вариантах отсроченного аннуитета могут снижаться с возрастом (если ваш возраст входа превышает определенный порог).

Теперь с отложенной рентой и совместной жизнью, вероятно, будет еще сложнее. Поскольку пособие в связи со смертью выплачивается только после смерти второго получателя ренты, ставка ренты (при неизменном возрасте первого получателя ренты) будет увеличиваться с уменьшением возраста второго получателя ренты.

Очень много факторов.

Кстати, ставка аннуитета будет увеличиваться с увеличением периода отсрочки (как для варианта немедленного аннуитета, так и для вариантов отсроченного аннуитета). Основная причина заключается в том, что платеж (в варианте с более длительным периодом отсрочки) будет задержан. Следовательно, временная стоимость денег снижает ответственность страховщика. В варианте с более коротким периодом отсрочки пенсия может начаться довольно скоро (и, следовательно, страховщик должен соответствующим образом оценить аннуитет).

На этом сайте есть хороший калькулятор для LIC Jeevan Shanti. Хотя мои расчеты не совсем совпадают с калькулятором, цифры довольно близки, чтобы дать вам представление о том, как это работает. Вы даже можете поэкспериментировать с калькулятором и посмотреть, как сочетание возраста пенсионеров и периода отсрочки дает интересные цифры.

Инвестиции в рамках плана LIC Jeevan Shanti имеют право на налоговые льготы в соответствии с разделом 80CCC. Пособие по Разделу 80CCC подпадает под общий лимит в 1,5 лака рупий согласно Разделу 80C.

Аннуитетный доход (пенсионный доход) облагается налогом по установленной вами ставке подоходного налога.

Вы можете приобрести этот план в отделении LIC или с помощью агента LIC.

Вы также можете приобрести план LIC Jeevan Shanti в Интернете. Вам нужно перейти на сайт LIC . Как упоминалось выше, вы получите лучшую ставку аннуитета, если приобретете продукт через Интернет или если вы сделаете покупку во время выхода из NPS.

Нелегкий вопрос. Давайте сначала посмотрим на плюсы.

Минусов тоже немало.

Я подробно рассмотрел эти аспекты в этом посте.

Читать :Когда приобретать аннуитетный план?

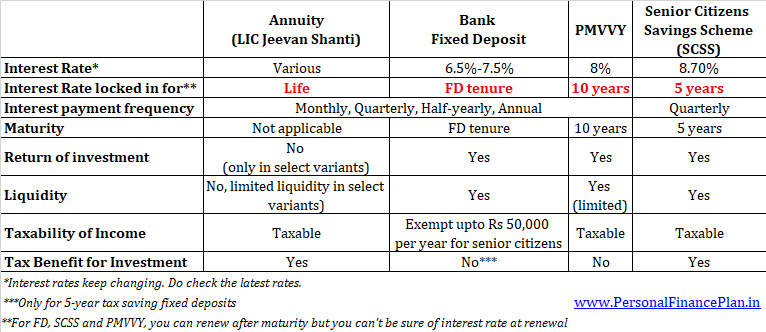

Вы также должны рассмотреть альтернативы для получения дохода во время выхода на пенсию. Вы можете инвестировать в срочные депозиты или долговые взаимные фонды. Если вы пожилой гражданин, у вас есть дополнительные возможности в Pradhan Mantri Vaya Vandana Yojana (PMVVY) и Сберегательной программе для пожилых людей (SCSS).

При выборе необходимо учитывать доходность (процентную ставку), налогообложение и ликвидность.

Вот краткое сравнение между LIC Jeevan Shanti, банковскими FD, SCSS и PMVVY.

Обратите внимание, что это не стратегия "или-или". Умная пенсионная стратегия может использовать сочетание этих продуктов.

С точки зрения инвестора, этот продукт прост для понимания.

Кроме того, он обладает всеми преимуществами аннуитетного плана. Я рассмотрел такие преимущества аннуитетов в предыдущем разделе.

С другой стороны, у LIC Jeevan Shanti есть все недостатки, которые есть у аннуитетного плана. Кроме того, варианты отсроченного аннуитета не очень просты для понимания.

Варианты планов немедленного аннуитета одинаковы для планов LIC Jeevan Shanti и LIC Jeevan Akshay. Таким образом, если вы решили приобрести немедленный аннуитетный план от LIC , вам просто нужно сравнить ставку аннуитета для желаемого варианта по двум планам. Выберите план, который предлагает вам более выгодную ставку аннуитета.

Если вы хотите приобрести отсроченный аннуитет от LIC, LIC Jeevan Shanti — ваш единственный вариант (между LIC Jeevan Akshay и LIC Jeevan Shanti).

Предположим, вам 50 лет. Вам понадобится денежный поток, когда вы выйдете на пенсию в возрасте 60 лет.

Предполагая, что вы хотите использовать аннуитетный маршрут для получения денежных потоков, у вас есть два варианта.

В соответствии с подходом 1 вы инвестируете 10 лаков рупий в LIC Jeevan Shanti-Deferred annuity-10 years. По истечении периода отсрочки вы получите доход в размере 130 824 рупий в год.

Согласно подходу 2, вы инвестируете сумму куда-то и используете выручку от продажи инвестиции для покупки немедленного аннуитетного плана через 10 лет.

Предполагая, что ставки немедленного аннуитета остаются постоянными , чтобы получать пенсию в размере 130 824 рупий в год, вам нужно 14,38 лаков рупий в конце 10 лет.

Как я получил 14,38 лака рупий?

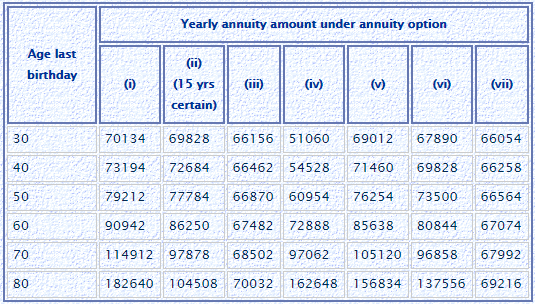

130 824/90 942*10 лаков =14,38 лака. Для лиц в возрасте 60 лет и немедленной ренты без возврата покупной цены (вариант А) соответствующее значение составляет 90 942 рупий.

Теперь, чтобы 10 лаков рупий выросли до 14,38 рупий за 10 лет, вам нужна прибыль после уплаты налогов в размере 3,7% в год. Должно быть легко достичь.

Даже если вы приобретете аннуитет без возврата покупной цены (вариант F) по истечении 10 лет (и получите годовую пенсию в размере 130 824 рупий), вам потребуется 19,3 лака рупий. .

130,824/67,482* 10 lacs =19.3 lacs

Annuity value for Rs 10 lacs purchase, 60 years, Immediate annuity with return of purchase price =Rs 67,482

To get to Rs 19.3 lacs in 10 years, you need post-tax return of 6.8% p.a. Not very difficult again.

However, the caveat is that the immediate annuity rates may change over the next 10 years. If the annuity rates move lower in the interim, you need a much larger corpus to achieve the same level of income. For a larger corpus, you need higher returns.

Therefore, Approach 1 provides guaranteed pension while Approach 2 carries some risk.

Are you willing to take such a risk?

Assuming you have decided to go with an annuity plan, you still need to select the annuity variant.

The choice between immediate annuity plans is relatively simpler.

It will depend on your requirement.

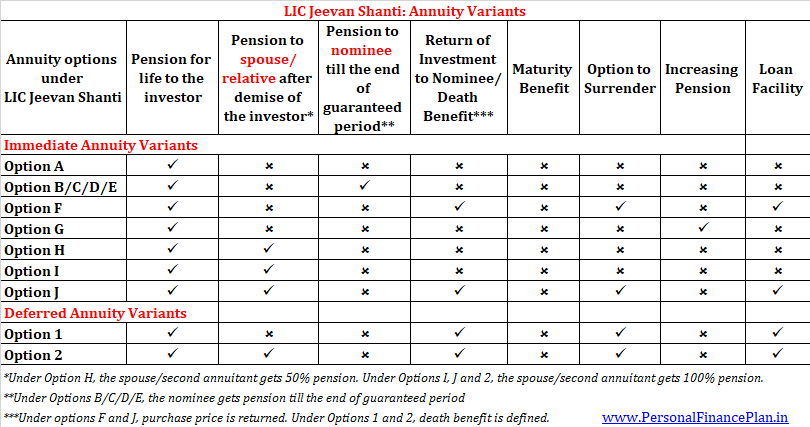

If you want to leave a legacy for your family, you should consider Option F and J.

If you want to ensure pension for your spouse too, consider Options H, I or J.

If you want your annuity pay-outs to grow gradually, you may opt for Option G.

If you want higher income but want to ensure cashflows to the family for a minimum period, Options B/C/D/E may be the right choice for you.

If you merely want to maximize income (and are not concerned about leaving a legacy), you may like Option A the most.

However, in my opinion, the choice between the deferred annuity variants is quite complex. Since the death benefit is dynamic and the age of the second annuitant also matters, there are so many permutations and combinations I can think of.

For instance, if you are 60 and want to purchase a plan with deferment of 10 years (Option 1, single life) , you will get an annual pension of Rs 1.37 lacs (after the end of deferment period).

However, if you were to add a second annuitant (aged 30) in the same plan (Option 2, joint life), you will get an annual pension of Rs. 1.2 lacs.

So, a higher pension under Option 1.

If the deferment period were to be increased to 20 years, you will get a pension of Rs 1.49 lacs under Option 1 and Rs. 2.19 lacs under Option 2. Now, higher pension under Option 2.

Complicated, isn’t it?

Which variant will you choose?

We have discussed only deferred annuity variants earlier. The immediate annuity variants are explained with illustrations below.

Immediate annuity, single life

Pension Benefit :You will get pension throughout life. Pension will stop after your death.

Death Benefit :Nominee will not get anything after demise of the annuitant. Payment of pension will also stop.

Maturity Benefit :Not applicable

Surrender Benefit :Not allowed. This means that you or your nominee will never get the invested amount back.

The annuity rates are the highest under this option because the insurer has to pay only till the end of purchaser’s life. No payments (lumpsum or annuity) to be made after investor’s demise.

Example

A 60 year old person invests Rs 10 lakh in Option A. The total outgo will be Rs 10.18 lacs (inclusive of GST).

If you look at the corresponding age and option (i) in the table, you will find 90,942.

This means you will get Rs 90,942 per annum.

You will get this pension for life. Pension will stop after your death. No annuity or lump sum will be given to your spouse or nominee .

In case of an early death, your money goes to the sink. For instance, if the investor dies after two years, he would have got pension of only Rs 1.82 lacs (90,942 X 2). Nothing will be given to spouse or nominee after the demise of the investor.

Immediate annuity, single life

Under this variant, you can choose from 4 options for Guaranteed period:5 years, 10 years, 15 years or 20 years

Pension Benefit :

You will get pension for life.

If you pass away before the end of the guaranteed period, the nominee will get the pension till the end of the guaranteed period. The pension to the nominee will stop at the end of the guaranteed period.

If you pass away after the expiry of the guaranteed period, the pension will stop after your demise. Nothing will be paid to your nominee.

As expected, the lower the guaranteed period, the higher the interest rate.

Death Benefit :No lumpsum payout shall be made to the nominee after demise of the investor. As mentioned above, if the purchaser were to die before the end of guaranteed period, the nominee will get the pension till the end of such period.

If the investor passes away after the end of guaranteed period, the nominee gets nothing.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option D (15 years). The total outgo will be Rs 10.18 lacs (inclusive of GST).

From the table (60 years and option ii), you can check that the corresponding value is Rs 86,250. For an investment of Rs 10 lacs, you will get an annual pension of 86,250 rupees.

You will get this pension for your entire life.

But if you die after 6 years, then your nominee will get pension for the remaining 9 years (15 years – 6 years). Pension to the nominee will stop at the end of guaranteed period.

If the you pass away after 15 years (end of guaranteed period), then the pension will stop after your demise. Your nominee will not get anything.

Immediate annuity, single life

The only difference between Option A and Option F is that, under Option F, the purchase price is returned to the nominee. Since the liability of the insurer is higher under Option F, the annuity rate is also lower (as compared to Option F)

Pension Benefit :You will get pension for life. Pension will stop after your death.

Death Benefit :On the death of the investor, the payment of pension will stop and the investment amount will be returned to the nominee. If you had invested Rs 10 lakh, then 10 lakh rupees will be returned to the nominee. GST charged at the time of will not be returned.

Under Jeevan Shanti, the nominee has the option to get the death benefit as lump sum. Or he can use the death benefit amount to purchase an immediate annuity plan. Or he can choose to receive the benefit in the form of monthly/quarterly/half-yearly/annual investments over 5, 10 or 15 years. LIC Jeevan Akshay provides the option of only lump sum.

Maturity Benefit : Not applicable

Surrender Benefit : You can surrender the policy one year after taking the policy.

Surrender Value will depend on your age at the time of surrender. I am not sure how to calculate this amount.

Illustration

A 60 year old person invests Rs 10 lakh in Option 3. The total outgo will be Rs 10.18 lacs (inclusive of GST).

From the table, you can check that the corresponding value (60 years and Option iii) is Rs 67,482. For an investment of Rs 10 lacs, you will get an annual pension of 67,482 rupees.

You will get the pension for life. Pension will stop after your death.

10 lakhs will be returned to your nominee on the amount of death. Alternatively, the nominee can choose to purchase an immediate annuity with the amount or the receive the benefit in installments.

Immediate annuity, single life

Pension Benefit :You will get pension for life. Your pension will increase by 3% every year.

Death Benefit :On the death of the investor, the pension (annuity payments) will stop. Nominee will not get anything.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option G. The total outgo will be Rs 10.18 lacs (inclusive of GST).

For an investment of Rs 10 lacs, you will get a pension of Rs 72,888 in the first year.

In the second year, the pension amount will increase by 3% i.e. Rs. 75,074

In the third year, the pension will increase to Rs. 77,261.

Similarly, the pension amount will continue to rise throughout your life.

Pension will stop after your death. Your nominee will not get anything back.

Immediate annuity, Joint Life

Pension Benefit :The investor will get pension for life. After the death of the investor, the spouse will get pension for his/her life. However, the spouse will get only 50% of the pension amount (that was being paid to the investor).

Death Benefit :50% of the pension will be paid to the spouse on the death of the investor.

After the demise of the spouse, the pension will stop and the nominee will not get anything.

If the spouse passes away before (predeceases) the investor, the pension will stop after demise of the investor. Nominee will not get anything.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option H. The total outgo will be Rs 10.18 lacs (inclusive of GST).

The corresponding value in the table for the age of 60 and Option H is 85,638.

You will get this pension for life. After you, your spouse will get half this amount for life i.e. your wife (or husband) will get an annual pension of 85,638 * 50% =42,819.

After the death of your spouse, pension will stop. Nominee will not get anything.

If your spouse predeceases (passes away before) you, the pension will stop on your demise. Your family or nominee will not get anything.

Immediate annuity, Joint Life

Only a minor difference as compared to option H.

Under Option H, after investor’s demise, the spouse got 50% pension for life.

Under Option I, after investor’s demise, the spouse will get 100% pension for life.

Since the liability of the insurance company is higher under Option 6, the annuity rate for Option 6 is lower as compared to Option 5.

Illustration

A 60 year old person invests Rs 10 lakh in Option 6. The total outgo will be Rs 10.18 lacs (inclusive of GST).

The corresponding value in the table for the age of 60 and Option I (or option vi) is 80,844.

For an investment of Rs 10 lacs, you will get a pension of Rs 80,844 per annum.

You will get this pension for life. After you, the exact same pension will continue to your spouse. Your wife (or husband) will get an annual pension of Rs. 80,844.

After the death of your spouse, pension will stop. Nominee will not get anything.

If your spouse predeceases (passes away before) you, the pension will stop on your demise. Your family or nominee will not get anything.

Immediate annuity, Joint Life

Under Option I, the family gets nothing after the demise of husband and wife.

The difference in option J is that after the death of husband and wife, the investment amount is returned to the nominee.

Pension Benefit :The investor will get pension for life. After the death of the investor, the spouse will get the 100% pension for his/her life.

Death Benefit :100% of the pension will be paid to the spouse on the death of the investor. Under Jeevan Shanti, the nominee has the option to get the death benefit as lump sum. Or he can use the death benefit amount to purchase an immediate annuity plan. Or he can choose to receive the benefit in the form of monthly/quarterly/half-yearly/annual investments over 5, 10 or 15 years. LIC Jeevan Akshay provides the option of only lump sum.

After the demise of the spouse, the pension will stop and the nominee will be given back the investment amount.

If the spouse passes away before (predeceases) the investor, the pension will stop after demise of the investor. The investment amount will be returned to the nominee.

Maturity Benefit :Not applicable

Surrender Benefit :Not permitted

Illustration

A 60 year old person invests Rs 10 lakh in Option J. The total outgo will be Rs 10.18 lacs (inclusive of GST).

The corresponding value in the table for the age of 60 and Option J (or option vii) is 67,074.

For an investment of Rs 10 lacs, you will get a pension of Rs 67,074 per annum.

You will get this pension for life.

After you, the exact same pension will continue to your spouse. Your wife (or husband) will get an annual pension of Rs. 67,074.

After the death of your spouse, pension will stop. Your nominee will get Rs 10 lacs.

If your spouse predeceases (passes away before) you, the pension will stop on your demise. Your nominee will get Rs 10 lacs. Alternatively, the nominee can choose to purchase an immediate annuity with the amount or the receive the benefit in installments over 5/10/15 years.