Друг вошел в офис HDFC Life, чтобы сдать существующий ULIP. Он вышел с новым. По сути, он отказался от своего существующего и был убежден купить новый.

Насколько я понимаю, указанный друг не был удовлетворен доходами по этому существующему ULIP. Они продали ему ULIP, у которого был фонд с очень хорошей доходностью.

Полная оценка HDFC Life за умение продавать.

После введения налога на LTCG в фондах акций ULIP стали весьма привлекательными для ряда инвесторов. На выручку от ULIP такого налога не распространяется. Несмотря на то, что я указывал на ряд других вопросов, связанных с ULIP, я не могу отрицать огромные налоговые преимущества, которые ULIP предлагают по сравнению с фондами акций.

Одна из проблем, с которыми я сталкиваюсь при использовании ULIP, связана с оплатой. В этом посте давайте посмотрим, как различные платежи в ULIP могут разрушить ваше богатство.

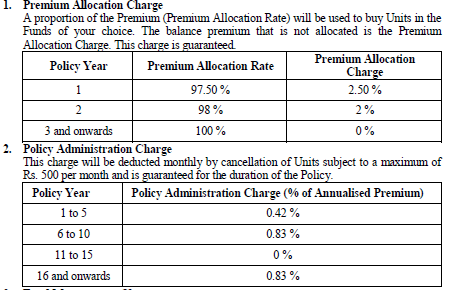

Давайте посмотрим на расходы по тарифному плану, который приобрел мой друг:HDFC Life ProGrowth Plus

Выплата надбавки вычитается авансом из уплаченной надбавки. Таким образом, если ваша годовая премия составляет 60 000 рупий, 1500 рупий будут вычтены из премии авансом. Конечно, сверх этого будет налог на товары и услуги.

Плата за администрирование политики возмещается путем отмены единиц. Как видите, упомянутые сборы выражены в процентах от годовой премии (вычитаются каждый месяц). 0,42% в месяц годовой премии соответствует 5,04% годовых. Если годовая премия составляет 60 000 рупий, чистый эффект составит 5,04% * 60 000 =3 024 рупий в год. Дополнительный налог на товары и услуги.

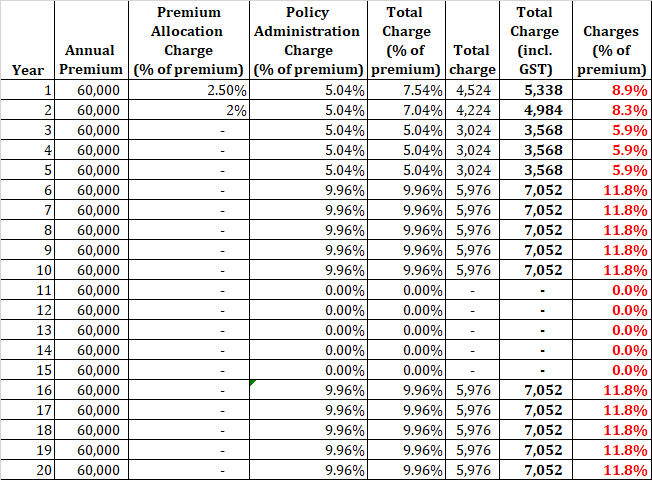

Давайте посмотрим, как эти расходы добавятся к расходам.

Как видите, от 6 до 10 % годовой премии уходит на покрытие этих расходов. Это обязательно повлияет на вашу прибыль от плана.

В течение первых 5 лет это 0,42% от годовой премии в месяц. С 6 по 10 го года , она достигает 0,83% в месяц. Почему?

В идеале вы ожидаете, что расходы снизятся.

С 11 го до 15 числа год, это ноль. Потом опять с 16 го года до 20 числа в год она увеличивается до 0,83 % в месяц.

Почему?

Понятия не имею. Возможно, HDFC Life сможет это объяснить.

Плата за администрирование политик и премиум-распределение — это не единственные сборы.

В любом ULIP будут взиматься сборы за управление фондом (FMC) и сборы за смертность. Однако эти обвинения вполне оправданы.

FMC предназначен для управления вашими средствами. Плата за смертность идет на обеспечение жизни.

Влияние FMC заложено в NAV фонда. Плата за смертность возмещается путем аннулирования паев фонда.

Обычно мы сравниваем производительность, просто глядя на NAV.

Однако в случае ULIP некоторые расходы (в данном случае за смертность и администрирование политики) возмещаются путем отмены единиц. Поэтому влияние этих сборов не отразится на NAV. Эти сборы уменьшают количество единиц фонда, которыми вы владеете (фактически стоимость вашего фонда).

Сборы за распределение премии взимаются с суммы премии авансом (до того, как деньги будут инвестированы). Так что даже этот заряд не отразится на NAV.

Поэтому NAV вашего фонда ULIP не является истинным показателем прибыли, которую вы получите.

Большинство коммерческих презентаций посвящены NAV. Однако, в отличие от взаимных фондов, рост NAV не является вашей прибылью в ULIP.

Для расчета доходности нам придется сделать несколько предположений.

Здесь я не буду учитывать влияние сборов за смертность.

По сути, мы изучаем влияние платы за администрирование политик и надбавки.

Чтобы еще больше упростить расчеты, я буду вычитать расходы на администрирование политик в конце года (а не ежемесячно). Кстати, этот шаг окажет только положительное влияние на доходность.

Если предположить, что фонд ULIP обеспечивает постоянную доходность в размере 12 % в год, эти двойные платежи уменьшат доход инвестора до 11,23 % в год. более 15 лет . На мой взгляд, это огромный успех в долгосрочной перспективе.

Обратите внимание, что это сделано до введения платы за смертность. Плата за смертность еще больше снизит прибыль . Влияние FMC уже регулируется в NAV. Таким образом, FMC не окажет дополнительного воздействия.

Кроме того, поскольку плата за администрирование политики и плата за распределение премий являются постоянными, а возвраты (на самом деле) не будут, последовательность возвратов также может играть роль в определении ваших доходов. .

HDFC Click 2 Invest — очень популярный ULIP от HDFC Life.

Давайте сравним расходы между двумя ULIP.

Сборы за управление фондом №1 одинаковы для обоих ULIP.

На самом деле комиссия за управление фондом ограничена в соответствии с рекомендациями IRDA на уровне 1,35 % в год. Как я вижу, оба этих ULIP дают вам одинаковый выбор средств.

Поэтому эффективность фонда (с точки зрения NAV) будет точно такой же.

#2 HDFC Click 2 Invest имеет NIL Premium распределение и плату за администрирование политики. С другой стороны, эти сборы в HDFC Life ProGrowth Plus варьируются от 6 до 12% от годовой премии в течение первых 10 лет.

Нетрудно заметить, что HDFC Click 2 Invest принесет большую прибыль, чем HDFC Life ProGrowth Plus.

Поскольку сборы за смертность также могут влиять на доходность, давайте сравним и сборы за смертность.

Я взял таблицы из формулировок политик двух ULIP.

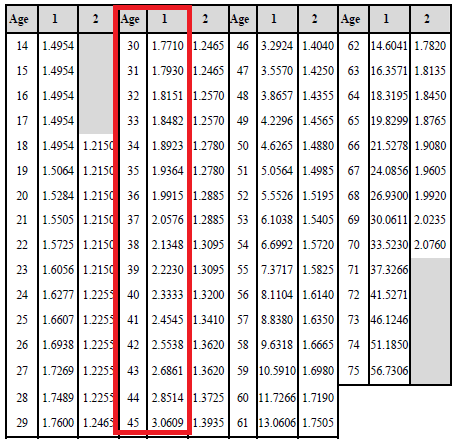

Таблица смертности для HDFC Life ProGrowth Plus

Вы должны обратиться к Возрасту и Столбцу «1» для соответствующих значений.

Вы можете видеть, что смертность увеличивается с возрастом.

Плата за смертность выражена в расчете на 1000 сумм риска. Если значение для соответствующего возраста равно 1,5, страховая компания будет взимать 1,5 рупии за каждую 1000 рупий суммы риска за год.

Поскольку оба этих плана относятся к ULIP типа I, сумма риска будет уменьшаться по мере роста стоимости фонда.

Сумма риска =Пособие по смерти – Стоимость фонда

Поэтому влияние сборов за смертность будет постепенно снижаться по мере роста стоимости фонда.

Если сумма риска составляет 3 лака рупий, а плата за смертность составляет 1,5 рупии за тысячу, плата за смертность за год составит 1,5 рупии * 3 лака/1000 =450. . Эти расходы корректируются ежемесячно.

Через пару лет, несмотря на то, что ставка может составлять 2 рупии за 1000 подвергаемой риску суммы, общее воздействие может быть ниже, поскольку подверженная риску сумма может исчезнуть. до 2 лаков рупий. 2*2 лака/1000 =400 рупий в год

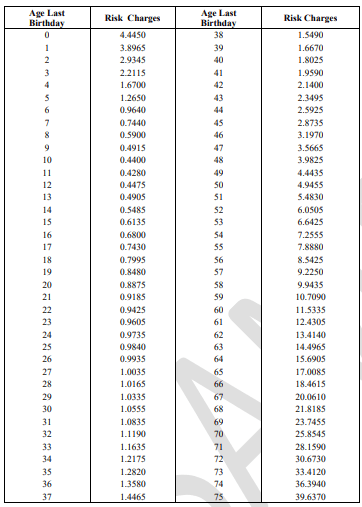

Теперь давайте посмотрим на таблицу смертности от HDFC Click 2 Invest.

Вы можете видеть, что HDFC Click 2 Invest имеет более низкую смертность (чем HDFC Pro Growth Plus).

Например, для возраста 30 лет значение в рамках плана HDFC ProGrowth Plus составляет 1,77. Значение HDFC Click 2 Invest составляет 1,0555.

Я никогда не мог понять, почему это должно происходить.

Что ж, страховая компания всегда может сказать, что в HDFC Life ProGrowth Plus действуют менее жесткие нормы страхования и, следовательно, более высокие сборы за смертность. Однако с точки зрения инвестора это ненужные затраты без реальной выгоды.

Поэтому HDFC ProGrowth Plus — худший план (по сравнению с HDFC Click 2 Invest) во всех аспектах.

У него выше распределение страховых взносов, администрирование политики и плата за смертность. Выбор фондов и FMC одинаковый.

Зачем любому инвестору выбирать HDFC ProGrowth Plus (вместо HDFC Click 2 Invest)?

Кстати, плата за смертность даже в HDFC Click 2 Invest намного выше, чем в обычном срочном плане. По срочному плану вы платите только за смертность (и больше ничего). Итак, довольно легко сделать это сравнение.

Почему у них ULIP с такими высокими расходами? Пожалуй, несправедливый вопрос. Это их прерогатива.

Я понимаю, что HDFC Life Click 2 Invest — это исключительно онлайн-план, и поэтому он может позволить себе меньшую плату. Однако расходы на HDFC ProGrowth Plus по-прежнему довольно высоки. Этот план был продан самими должностными лицами филиала HDFC Life. Следовательно, нет необходимости стимулировать посредника.

Если бы ULIP нужно было продать, они могли бы тут же попросить его купить HDFC Life Click 2 Invest.

Инвестор мог бы инвестировать в тот же (хорошо работающий) фонд через другие ULIP. Почему не порекомендовали более дешевый ULIP?

Они рассказали ему о HDFC Click 2 Invest? Нет.

Они сказали ему, что указанный фонд был фондом средней капитализации и, следовательно, результаты за последние 5 лет были такими хорошими? №

Кстати, мой друг этого не знал. Подозреваю, что продавец этого тоже не знал.

Я никоим образом не собираюсь оправдывать моего друга. Он должен взять на себя справедливую долю вины. Прежде чем покупать план, он должен был провести некоторое исследование.

Несмотря на то, что этот случай не является примером вопиющей неправомерной продажи, HDFC Life мог бы справиться с этой задачей лучше.

Абсолютно нет.

Но да, если кто-то приставит мне пистолет к голове и попросит выбирать между HDFC Life ProGrowth Plus и HDFC Life Click 2 Invest, я выберу HDFC Life Click 2 Инвестировать.

Поскольку это редко бывает так, вам нужно сначала решить, подходит ли вам ULIP. В этом посте я рассмотрел различные плюсы и минусы ULIP. Это должно помочь вам сделать правильный выбор.

Однако, если вам необходимо инвестировать в ULIP, вы можете выбрать вариант с самыми низкими комиссиями и хорошей доходностью фонда. Всегда помните, что прибыль может варьироваться. Расходы гарантированы.

Я взял пример HDFC Click 2 Invest, чтобы выделить:

Планируете ли вы инвестировать в ULIP? Если да, просмотрели ли вы все обвинения?

Страница формулировок политики на веб-сайте HDFC Life

Насколько 10 распространенных нарушений правил дорожного движения могут повысить ваши страховые ставки

Как оспорить ваш C.L.U.E. Сообщить

Исключения из страховки:вот как они могут повлиять на ваше покрытие

Как долго вы можете пользоваться медицинской страховкой родителей?

Как ваша команда может установить эффективные границы