Это продолжение. Если вы не читали первую часть «Основы торговли опционами», обязательно ознакомьтесь с ней.

В первой части мы узнали, что опционы — сложный инструмент. Его цены, в отличие от акций, определяются несколькими факторами, которые могут легко колебаться с одного конца на другой.

Поэтому неудивительно, что Уоррен Баффет, один из самых успешных инвесторов нашего времени, снова и снова призывал инвесторов держаться подальше от опционов и других форм деривативов.

Вот фрагмент годового отчета Berkshire Hathaway за 2008 г., посвященный взглядам Уоррена Баффета на деривативы:

Тем не менее, несмотря на его предостережение против использования деривативов, холдинговая компания Уоррена Баффета Berkshire Hathaway использует опционные стратегии для повышения доходности своего портфеля.

Вот как они это делают:

Berkshire Hathaway использует стратегию продажи пут.

Они продают опционы пут на 4 основных индекса:

Их контракты на опционы пут обычно имеют длительный временной горизонт, превышающий 15 лет, и опционы могут быть исполнены только по истечении срока действия.

Следовательно, Уоррену Баффету не нужно беспокоиться о том, что опционы исполняются раньше. Это позволяет ему использовать премии, полученные от продажи путов, для отработки своих инвестиций.

Давайте будем ясны. Мы не сможем продавать 15-летние опционы пут, как Berkshire Hathaway. . Следовательно, вышеупомянутая стратегия не сработает для таких розничных инвесторов, как мы.

Тем не менее, есть еще один способ использовать ту же стратегию, известную как стратегия пут с денежным обеспечением, к которой розничные инвесторы могут получить доступ на биржевом рынке.

Эта стратегия также используется Уорреном Баффетом и полезна для инвесторов, которые хотят получать деньги, ожидая покупки акций по заранее определенной цене.

Повторяя эту стратегию, вы можете многократно зарабатывать на обычной премии, а также иметь шанс купить понравившиеся акции со скидкой. Не слишком потрепанный, верно?

Вот как это работает:

Продажа опционов пут, обеспеченных наличными по сути, это означает продажу опциона пут, при этом гарантируя, что у вас есть необходимые денежные средства для его резервного копирования, если опционы будут исполнены.

Это полезная стратегия, если вы хотите купить фундаментально хорошие компании со скидкой.

Вот сценарий, иллюстрирующий, как это работает.

Допустим, вы определили Nike как фундаментально хорошую компанию с растущим доходом и сильным балансом. Однако при текущей цене в 132 доллара вы считаете, что это все еще дорого, и готовы покупать только в том случае, если она упадет до 123 долларов (снижение на 7%).

Вместо того, чтобы ждать и обновлять графики каждую ночь, вы решаете, что лучше получать деньги, пока вы ждете.

Следовательно, вы решаете продать опцион пут со страйком $123, предпочтительно с датой истечения 30 дней, поскольку в последние 30 дней опционы распадаются гораздо быстрее).

Продав этот опцион пут, вы получите премию в размере 100 долларов за контракт. По мере приближения даты истечения срока действия, если Nike останется выше 123 долларов, вы сохраните надбавку в размере 100 долларов. Однако, если цена акций Nike упадет ниже 123 долларов, вы сможете купить акции Nike по 122 доллара (123 доллара — полученная опционная премия в 1 доллар), что является большой скидкой по сравнению с начальной ценой.

Беспроигрышный вариант для вас!

Как объяснялось выше, вы используете опцион пут с обеспечением наличными, потому что хотите купить акции со скидкой.

Это означает, что вам может быть назначена акция, если цена упадет ниже вашей страйк-цены. Следовательно, вы должны убедиться, что у вас есть необходимый капитал, прежде чем использовать эту стратегию.

Основной риск заключается в том, что вы пытаетесь сделать это, не имея достаточно наличных денег, чтобы поддержать вас. Это фактически превратилось бы в голый пут, который может быть опасным и привести ко всем страшным ужасным историям, которые мы слышали об опционах и маржин-коллах.

В приведенном выше сценарии для каждого контракта на вашем счету должно быть не менее 12 200 долларов США (122 x 100 акций), готовых купить акции Nike.

При премии в 100 долларов США и покупательной способности 12 200 долларов США ежемесячный доход составляет около 0,8 %. . В годовом исчислении мы получили бы около 9,8%, просто чтобы дождаться, когда акции упадут до нашей идеальной цены покупки.

Ваш доход может варьироваться в зависимости от:

Чем ближе ваша цена исполнения к текущей цене акции и чем более волатильна акция, тем выше будет ваша премия. Но это также означает, что вероятность исполнения опционов выше.

В приведенном выше примере опцион пут имеет дельту 0,21, что означает, что вероятность его исполнения составляет 21%. Если вы здесь заблудились, я рассказал больше о стоимости опциона и его дельте в части I этой серии.

Есть много способов получить прибыль с помощью вариантов, и хороший ученик должен превзойти своего наставника.

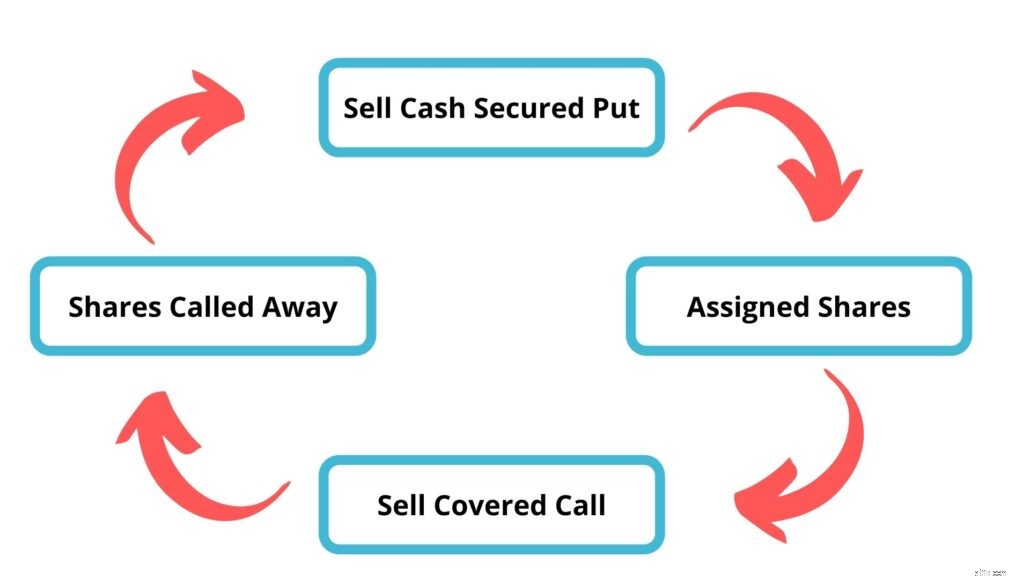

Вместо того, чтобы останавливаться на стратегии пут с денежным обеспечением, давайте поднимем нашу торговлю опционами на одну ступень выше с помощью стратегии опциона «Колесо».

Опционная стратегия «Колесо» состоит из двух частей:

1) Продажа опционов пут, обеспеченных наличными

Первый шаг — продать пут, обеспеченный наличными, как упоминалось выше.

При этом мы будем собирать премию от продажи опционов пут. Снова используя Nike в качестве примера, мы будем собирать премию в размере 100 долларов США за контракт, срок действия которого истекает через 30 дней.

К концу месяца, когда истечет срок действия опционов, произойдет один из двух сценариев.

2) Купить назначенные доли

Когда цена акций Nike упадет до вашей страйк-цены, вам будет назначена ее доля с использованием денежных средств, которые вы выделили ранее.

По каждому контракту вы получите 100 акций Nike по цене 123 доллара за акцию. Таким образом, для 1 контракта это будет 12 300 долларов США.

На этом базовая стратегия пут с денежным обеспечением заканчивается. Но последующие шаги завершат цикл, чтобы сформировать стратегию колеса

3) Продажа покрываемых звонков

Как гордый владелец 100 акций Nike, теперь вы можете продавать колл-опционы на свои акции с покрытым колл-опционом.

В этом примере мы будем продавать колл-опцион с датой истечения 30 с дельтой 0,40, что означает, что вероятность его исполнения составляет 40%.

При текущей цене мы сможем получить 450 долларов за контракт. К концу месяца произойдет любой из этих двух сценариев:

4) Продайте свою долю

Когда ваши акции будут отозваны, вы получите деньги от продажи, а также сохраните премию, которую вы первоначально получили.

Высвободив деньги, вы можете снова повторить весь цикл, продав новый опцион пут с денежным обеспечением.

Ваша фактическая прибыль будет варьироваться в зависимости от базовых акций, подразумеваемой волатильности и дельты, по которой вы продали опционы. Безопасной оценкой будет доход от 2% до 3% в месяц, что в годовом исчислении составит от 24% до 36%.

Тем не менее, эта стратегия сопряжена с рисками.

Как и в случае с любой другой акцией, если цена акций упадет после того, как вы были назначены, вы останетесь с нереализованным убытком.

По этой причине эту стратегию следует использовать только для фундаментально сильных акций, которые могут вырасти в цене в долгосрочной перспективе.

Для начала ищите компании с сильными экономическими рвами и огромной рыночной капитализацией.

Ну вот, надеюсь, эта статья вдохновила вас. А также помогли объяснить, как инвесторы могут увеличить свою прибыль с помощью опционов.

Тем не менее, если вы все еще не уверены в том, что только что прочитали, это может быть лучшим вариантом (без каламбура) чтобы узнать больше, прежде чем пытаться использовать опционы в качестве инвестиционного инструмента.

Наконец, существует гораздо больше опционных стратегий, требующих меньшего капитала. Если вам интересно, я могу написать о кредитных спредах, дебетовых спредах и многом другом. Дайте мне знать в комментариях ниже.