Один из первых вопросов, который задают многие при составлении короткого списка полиса страхования жизни, - это будет ли страховая компания платить в случае смерти держателя полиса.

Наибольшее беспокойство вызывает то, что после стольких лет уплаты страховых взносов страховая компания отклонит требование и оставит вашу семью в одиночестве во время такого эмоционального стресса.

Неудивительно, что многие доверяют приобретению срочных планов у LIC, несмотря на то, что эти планы вдвое дороже. Это потому, что люди доверяют LIC.

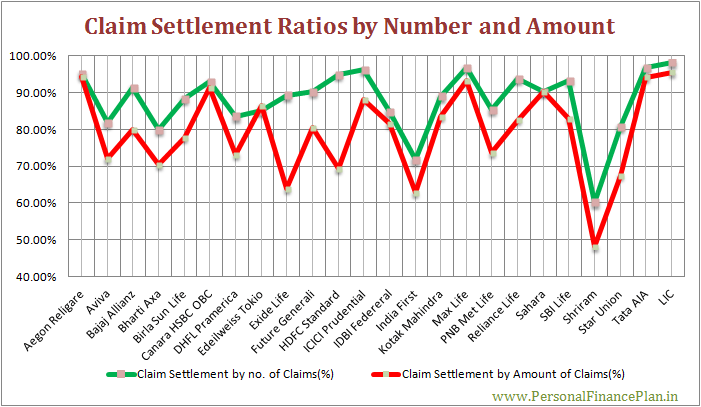

Данные урегулирования претензий от различных страховых компаний, дает представление о том, насколько хорошо страховщик улаживает претензии.

Чем выше коэффициент урегулирования претензии, тем лучше .

Но даже эти данные могут вводить в заблуждение.

На веб-сайтах страховых компаний и в газетах обычно сообщается, что коэффициент урегулирования представляет собой урегулирование в виде количества претензий . . Что обычно не указывается, так это соотношение суммы урегулированных претензий . .

И ответ только на коэффициенты урегулирования претензий, основанный на количестве претензий, может ввести в заблуждение.

Посмотрим, почему.

Предположим, страховая компания получает 100 заявлений о возмещении убытков в течение года.

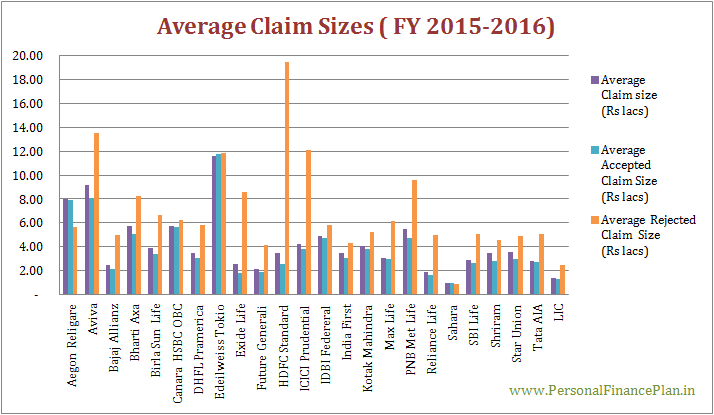

10 претензий из планов страхования с высокой суммой гарантированного срока, например, средняя сумма претензии составляет 1 крор.

90 претензий поступают из традиционных планов страхования жизни с низкой гарантированной суммой, при этом средний размер претензии составляет 5 рупий.

Страховая компания принимает все претензии по традиционным полисам и отклоняет 5 претензий по планам срочного страхования.

Всего заявок =100

Всего урегулировано претензий =95

Коэффициент урегулирования претензий =95%

95% выглядит достойно. Конечно, чем выше, тем лучше.

Коэффициент урегулирования претензий в 95% дает страховой компании право похвастаться.

Но это число скрывает больше, чем показывает.

Страховщик получил заявки на возмещение убытков на сумму рупий. 14,5 крор (10 × 1 крор + 90 × 5 лаков).

Но страховая компания оплатила только 9,5 крор рупий (5 × 1 крор + 90 × 5 лаков).

Это коэффициент расчета 66,5% (в пересчете на сумму)

Если компания отклоняет политику высокой стоимости (высокая сумма гарантирована), она будет отображаться в расчетных коэффициентах только в том случае, если расчетные коэффициенты рассчитываются в суммах.

Я рассчитал коэффициенты урегулирования претензий на основе данных по претензиям, доступных в годовом отчете IRDA за 2015-2016 финансовый год. Вы можете скачать отчет с веб-сайта IRDA.

Я рассчитал данные урегулирования на основе как количества претензий, так и суммы урегулированных претензий.

В страховании жизни страховой случай, то есть смерть страхователя, является довольно четким. Страховая компания не может спорить, умер страхователь или нет. Единственной причиной отклонения претензии может быть мошенничество или неразглашение существенной информации держателем полиса при покупке.

Лично я бы не стал покупать страховку жизни у компании, которая урегулирует менее 90% претензий (в количественном выражении) и 80% (в отношении суммы). Просто догадка.

К счастью, поправка к Закону о страховании в 2014 году снижает важность информации об урегулировании убытков при выборе полиса страхования жизни. Это обсуждается позже в этом сообщении.

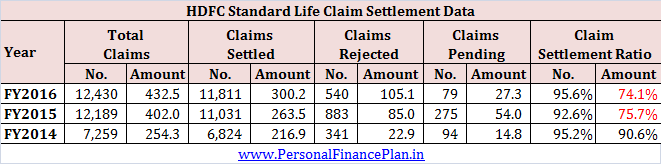

На 2016-2016 финансовый год HDFC Standard Life имеет коэффициент урегулирования претензий 95%. Однако по сумме урегулированных претензий этот показатель составляет всего 69%.

Это ужасно.

Некоторые претензии ожидают рассмотрения до конца года. Я посчитал эти претензии отклоненными, чтобы рассчитать процентную долю.

Однако, даже если бы я удалил данные о нерассмотренных претензиях, процентное соотношение увеличилось лишь незначительно до 74%.

Очевидно, что компания отклонила довольно много претензий с высокой стоимостью (возможно, из срочных планов), в то время как она с радостью урегулировала претензии по полисам с низкой стоимостью (скажем, по традиционным планам).

Чтобы копнуть немного глубже, я подумал также о FY2014 и FY2015.

* Чтобы не усомниться в страховой компании, я не рассматривал данные по делам, ожидающим рассмотрения на конец года.

Плохая ситуация и для 2015 финансового года. Очевидно, что претензии на большие суммы были отклонены и в 2015 финансовом году.

Стоит ли покупать спасательный чехол в HDFC Life?

Если честно, нельзя сразу переходить к заключению в отсутствие более подробной информации. Возможно, есть честное объяснение. Это может предоставить только страховая компания.

Однако трудно поверить, что HDFC Life является целевой компанией для всех мошенников.

Я бы тоже не стал вдаваться в подробности о HDFC Life. Возможно, здесь что-то не так.

Опять же, поправка к разделу 45 Закона о страховании (обсуждается позже) принесет некоторое облегчение.

Страховой компании нетрудно сообщить данные о продуктах или даже о политике.

Поможет потенциальным покупателям принять решение.

Но компании никогда этого не делают.

Мы знаем ответ. Им есть что скрывать.

Я не понимаю, почему регулирующий орган по страхованию не заставляет страховые компании раскрывать данные об урегулировании убытков по каждому продукту.

Поскольку регулирующий орган по страхованию не желал действовать, я полагаю, что правительству нужно было что-то сделать, чтобы облегчить жизнь страхователям и получить доверие к страховой отрасли в целом (а не только к LIC).

Согласно Закону, если срок действия вашего полиса страхования жизни составляет 3 года, ваше требование по страхованию жизни не может быть отклонено ни по какой причине . Это означает, что у страховой компании есть 3 года с даты покупки, чтобы доказать правонарушение страхователя.

Поправка вступает в силу 26 декабря 2014 г. Таким образом, она применяется ко всем полисам, проданным после 26 декабря 2014 г. или позднее. Я не уверен, применяется ли этот пункт ретроспективно, т.е. полисы проданы до 26 декабря 2014 г.

Единственное, что он делает, это сокращает возможности для компаний по страхованию жизни. Насколько я понимаю, компании по страхованию жизни не против опускаться до новых минимумов, отклоняя заявки на возмещение убытков. При сроке в 3 года у них связаны руки (по крайней мере, мне так кажется). Они должны удовлетворить претензию по полису, выпущенному более 3 лет назад.

Я считаю, что это снижает важность коэффициентов урегулирования претензий при выборе полиса страхования жизни. Однако это не означает, что информация об урегулировании претензий не важна. Никто не знает, когда он / она умрет. Что, если смерть наступит в течение 3 лет после покупки?

Подробнее об этой поправке можно прочитать в этом сообщении.

Раскрытие информации :У меня есть план страхования жизни от HDFC Life. Купил много лет назад.

Какой полис страхования жизни является лучшим?

Предлагаемая книга :Уходите на пенсию богатым, инвестируйте 40 рупий в день (П.В. Субраманьям)