Если вы находитесь в процессе погашения кредитных карт, автокредитов или студенческих кредитов, вы знаете, что каждый лишний доллар в счет долга помогает. Но если вы начинаете рассматривать свой пенсионный фонд как способ выкарабкаться из ямы, подождите!

Хотя это может показаться заманчивым, выводить деньги из IRA для погашения долга — ужасная идея. Мало того, что эти деньги могут сопровождаться возмутительными штрафами и налогами за досрочное снятие средств, они еще и крадут у вас в будущем. Мы разобрали, что происходит, когда вы досрочно обналичиваете пенсионный фонд, и расскажем, как вы можете погасить долг, не совершая набегов на свой IRA.

Произносите ли вы это eye-ruh или вы озвучиваете каждую букву, IRA (Индивидуальный пенсионный счет) — отличный инструмент для накопления богатства и обеспечения того, чтобы вы вышли на пенсию с достоинством. Но ключевое слово здесь — уйти на пенсию. . Дэйв Рэмси говорит, что вы не должны снимать деньги со своего IRA досрочно, если только это не делается для того, чтобы избежать банкротства или потери права выкупа. Почему? Потому что использование вашего пенсионного фонда для чего-то другого, кроме выхода на пенсию, может обойтись очень дорого.

Деньги, изъятые из IRA досрочно (до достижения возраста 59,5 лет), должны быть переведены на другой пенсионный счет в течение 60 дней, чтобы считаться «необлагаемым налогом переносом». Повторяем:60 дней! В противном случае государство возьмет свою долю в виде штрафов и налогов. Итак, если вы снимаете деньги со своего 401(k), потому что вы меняете работу и хотите перевести их в новую компанию, убедитесь, что вы делаете это в течение 60-дневного периода. Так вы не потеряете свои сбережения. В конце концов, это ваши с трудом заработанные деньги, и вы заслуживаете того, чтобы сохранить как можно больше из них. Кроме того, имейте в виду, что необлагаемые налогом ролловеры можно делать только один раз в 12 месяцев.

Как только эти 60 дней истекут, деньги из IRA считаются обналиченными. А штрафы и налоги, которые вы должны заплатить с этих денег, зависят от типа пенсионного счета, с которого они поступили:401(k), традиционная IRA или Roth IRA.

За досрочное снятие денег с 401(k) взимается штраф в размере 10%. Вы также должны платить налоги со всего, что вы вывозите, но IRS обычно удерживает 20% автоматически. И если вы возьмете значительную сумму, это может привести к тому, что вы попадете в более высокую налоговую категорию. Таким образом, если вы взяли 20 000 долл. США по форме 401(k) и это помещает вас в налоговую категорию 22 %, вы можете получить только около 12 000–13 000 долл. США (в зависимости от подоходного налога штата), когда все сказано и сделано.

А поскольку 401(k)s финансируются из долларов до вычета налогов, вам все равно придется платить налоги со всего, что вы вывозите, даже после 59,5 лет. Но есть некоторые исключения из уплаты штрафов за досрочное снятие средств по статье 401(k), о которых мы поговорим позже.

Но если вы думаете о том, чтобы взять деньги из своего 401 (k) для покрытия расходов или погашения долга, спросите себя:действительно ли я хочу занимать деньги под 30% годовых? Конечно нет! Иногда достаточно просто посчитать, чтобы понять, что вы на самом деле потеряете.

Изъятие денег из традиционной IRA до 59 ½ также приводит к штрафу в размере 10%. Автоматического удержания нет, но вам все равно придется платить федеральный подоходный налог и подоходный налог штата с суммы, которую вы сняли, когда придет время подавать налоговую декларацию.

Как и в случае 401(k), существуют некоторые исключения из штрафа за досрочное снятие средств для традиционных IRA (мы рассмотрим их через минуту). Но даже если вы можете снять деньги со своего IRA, это не значит, что вы должны это делать. Вместо того, чтобы платить 30% правительству, вы могли бы регулярно делать взносы на сберегательный счет и использовать 100% этих денег на расходы, о которых вы знаете, например, помочь своим детям оплатить обучение в колледже или купить дом. Не грабьте себя в будущем только потому, что сейчас это легко сделать.

Поскольку IRA Roth использует доллары после уплаты налогов, но растет без налогов (одна из причин, почему мы так любим его), вы можете получить любой из своих взносов, независимо от вашего возраста и без штрафов или налогов. Но если вы хотите получить какую-либо прибыль (то есть любой рост от сложных процентов), вам должно быть не менее 59 ½ и самой Roth IRA должно быть не менее пяти лет. В противном случае вы должны заплатить комиссию за досрочное снятие средств в размере 10 % плюс любые налоги.

Но весь смысл инвестирования в Roth IRA заключается в том, что вам не придется платить налоги, когда вы снимаете деньги на пенсии. Вы уже заплатили налоги с денег, которые вкладываете туда, так зачем вам платить больше, забирая деньги слишком рано? Мы считаем, что вы должны в полной мере воспользоваться преимуществами Roth IRA, и лучший способ сделать это — оставить его в покое до выхода на пенсию.

Хотя вам по-прежнему необходимо платить налоги со всех денег, снятых с 401(k) или IRA до достижения определенного возраста, существуют некоторые обстоятельства, которые позволяют обойти 10-процентный штраф за досрочное снятие средств для пенсионных фондов.

Существует также исключение из штрафа за досрочное снятие для 401 (k), если вы получаете «распределение затруднительного положения». Это деньги, взятые из вашего 401 (k) для удовлетворения «срочных и серьезных финансовых потребностей», согласно IRS, и могут включать в себя такие вещи, как ремонт вашего дома после стихийного бедствия, покрытие расходов на похороны близкого человека, или платить арендную плату, чтобы избежать выселения. И вам разрешено снимать только ту сумму, которая необходима для этих расходов.

Но даже когда доступ к вашей 401(k) становится проще, помните, что вы тот, кто должен жить на эти деньги, когда выйдете на пенсию. Так что будьте осторожны с тем, что вы называете чрезвычайной ситуацией, и сохраните свой 401 (k) на потом.

Если вы находитесь в ситуации, когда вам нужны деньги в вашем IRA, чтобы помочь вам избежать банкротства или потери права выкупа, подключитесь к SmartVestor Pro.

Еще одна ошибка, которую совершают люди, — это получение кредита 401(k) для погашения своего долга, но в итоге вам приходится возвращать деньги с процентами. Фу! И кредиты 401 (k) могут быстро иметь неприятные последствия. Если вы потеряете работу, этот кредит должен быть погашен в течение 60 дней. Если это не так, вы будете вынуждены заплатить — как вы уже догадались — 10% штраф плюс налоги. Но правда в том, что вы не можете брать взаймы, чтобы выбраться из долгов, поэтому вам следует вообще избегать кредитов.

Вы когда-нибудь слышали старую пословицу «Пусть спящая ИРА солжет»? Нет? Только мы? Пенсионные фонды предназначены для обеспечения того, чтобы о вас позаботились, как только доход перестанет расти. Но слишком много люди относятся к своему пенсионному фонду как к резервному фонду. И чем больше денег вы возьмете сейчас, тем меньше у вас будет денег на отдых на пляже, игру в гольф и посещение внуков, о которых вы мечтаете.

Когда ваш IRA становится банкоматом, вы теряете все деньги, которые вы бы заработали со сложными процентами. Сложные проценты — ваш лучший друг, но только тогда, когда вы даете им возможность работать. (Попробуйте наш калькулятор сложных процентов, который сделает расчеты за вас.) Это то, что мы называем бесплатными деньгами для тех, кто ждет. Это не деньги на сегодня; это деньги на завтра. Вы в этом надолго, и инвестирование требует приличного терпения и самоконтроля.

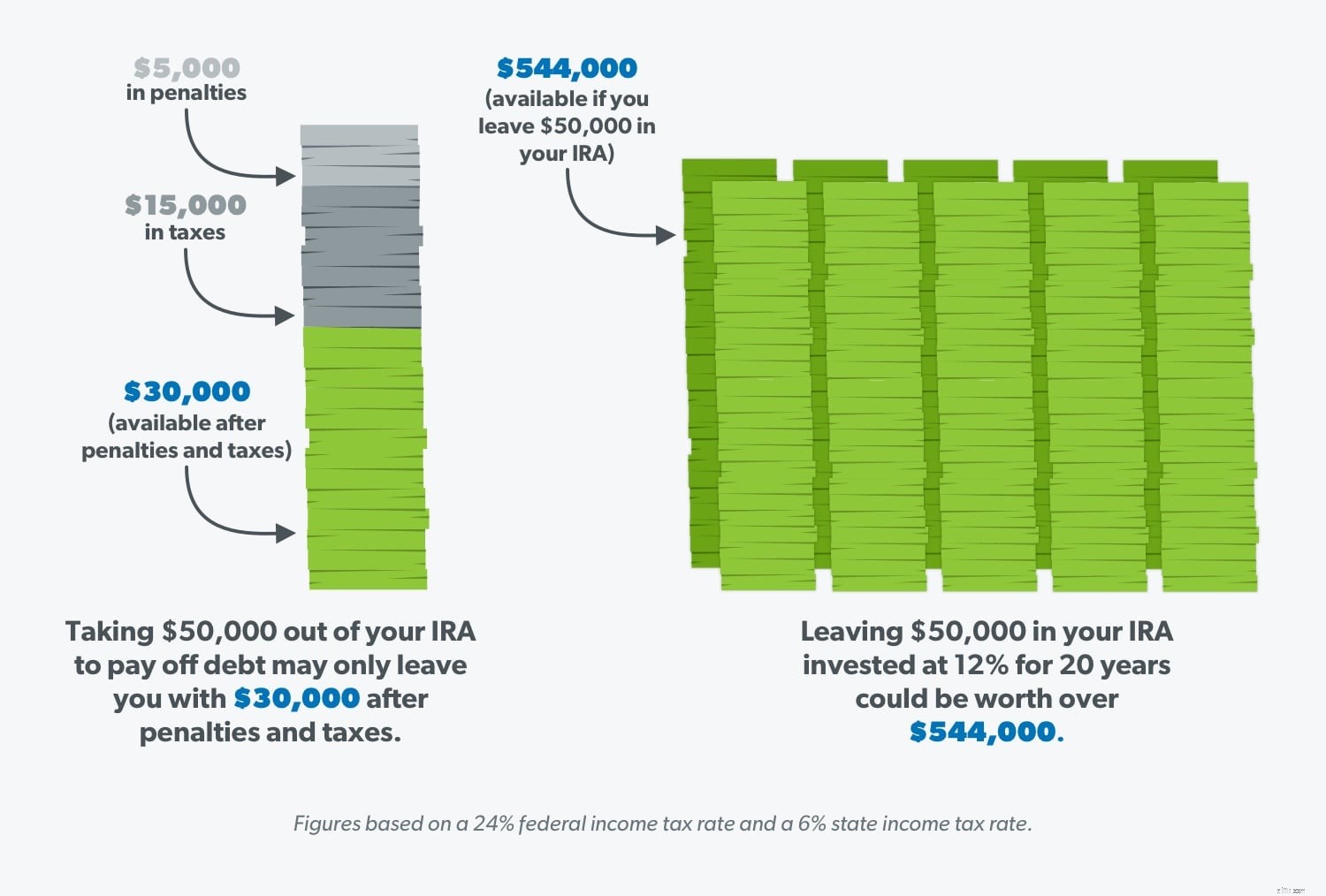

Допустим, вы взяли 50 000 долларов из своего IRA, чтобы погасить задолженность по студенческому кредиту. Вы можете в конечном итоге заплатить около 5000 долларов штрафа и еще около 15000 долларов налогов, оставив вам только 30000 долларов. Это не нормально! Но если вы оставите эту IRA в покое, первоначальные 50 000 долларов, вложенные с 12-процентной доходностью в течение 20 лет, будут стоить более 544 000 долларов! И это если вы ничего не вносите сверх этого. Видеть? Если вы проявите терпение и оставите эти деньги в покое, это окупится с лихвой.

<сильный>

Используйте наш инвестиционный калькулятор чтобы узнать, сколько будет стоить ваш IRA, когда вам придет время уйти на пенсию.

Долгосрочные затраты на разграбление вашего пенсионного фонда просто не стоят того. Многие люди говорят, что они могут компенсировать потерю, вложив больше денег в свой IRA позже, но существуют ограничения на сумму, которую вы можете вносить каждый год.

Мы знаем, что вы много работаете, и последнее, чего вы хотите, — это работать усерднее и дольше из-за того, что вы не накопили достаточно на пенсию. Не уподобляйтесь 90 % миллениалов, которые сняли деньги со своих пенсионных счетов и пожалели об этом 1 . Оставьте свой IRA в покое, и когда придет время его использовать, вы будете так рады, что сделали это!

Итак, если вы не обналичиваете свой пенсионный фонд, как вы погасите свой долг? Мы рады, что вы спросили! Вот несколько проверенных способов избавиться от долгов, о которых вы не пожалеете в будущем.

Контроль над своими деньгами начинается с составления письменного плана — бюджета. А инструмент составления бюджета, такой как EveryDollar, заставляет вас более внимательно относиться к деньгам, которые у вас есть сейчас, вместо того, чтобы задаваться вопросом, куда они ушли позже. Выделение каждого доллара на работу также поможет вам создать солидный резервный фонд, чтобы у вас не возникло соблазна использовать свой IRA, когда жизнь подбрасывает вам кривую.

Метод долгового снежного кома — это самый быстрый способ погасить долг, потому что он дает вам денежные выигрыши, которые мотивируют вас на этом пути. Вот что вы делаете:перечислите все свои долги от самого маленького до самого большого (независимо от процентной ставки) и нападите на самую маленькую сумму с удвоенной силой, устанавливая минимальные платежи по остальным. Как только наименьший долг исчезнет, возьмите этот платеж и примените его к следующему наименьшему долгу. Затем используйте этот бюджет, который мы упомянули, чтобы сократить свои расходы и вложить еще больше денег в свой долг. Когда этот снежный ком начнет катиться, это даст вам импульс, необходимый для того, чтобы навсегда избавиться от долгов!

Если вы все еще чувствуете, что займы из пенсионного фонда — ваша единственная надежда, возможно, вам просто нужен кто-то, кто обсудит с вами ваши варианты. Финансовый консультант Ramsey Solutions Master поддержит вас и поможет принять наилучшее решение в вашей финансовой ситуации. Найдите тренера рядом с вами сегодня.

Если вы действительно хотите, чтобы ваши пенсионные мечты стали реальностью, запустите бесплатную пробную версию Ramsey+ и возьмите под контроль свои финансы! Вы узнаете все, что вам нужно знать о погашении долгов, экономии денег и разумном инвестировании, чтобы вы могли накопить богатство и быть на пути к повседневному статусу миллионера. Никогда не поздно изменить свои финансовые привычки и настроиться на успешное будущее!