Позвольте мне рассказать вам, почему я люблю тонуть фонды. Это идеальный способ сэкономить время на большие расходы. Это еще один пример того, как бюджет дает вам право тратить, и на этот раз тратить по-крупному! И они показывают вам, насколько возможно платить наличными за что угодно.

Честно говоря, я мог бы продолжать, но давайте перейдем к главному:что такое фонд погашения и как вы можете использовать его каждый месяц.

Анализирующий фонд — это стратегический способ накопить деньги на конкретную покупку, откладывая понемногу каждый месяц.

Фонды погашения работают следующим образом:каждый месяц вы откладываете деньги в одной или нескольких категориях, чтобы использовать их позже. Таким образом, вы откладываете небольшие суммы в течение более длительного периода времени, вместо того, чтобы сразу получать большую сумму денег.

Посмотреть этот пост в Instagram :hidden; padding:8px 0 7px; text-align:center; text-overflow:ellipsis; white-space:nowrap;">Пост, которым поделилась Рэйчел Круз (@rachelcruze)

Амортизационные средства отлично подходят для вещей, за которые вы не хотите платить в рамках месячного бюджета, например:

Вы можете создать фонд погашения для любой финансовой цели, мечты или расходов!

Фонд погашения обычно более конкретен, чем сберегательный счет, поскольку вы точно знаете, сколько вы вложите и когда будете его использовать.

Все сводится к преднамеренному . Если вы копите на новую машину, отпуск в следующем году, подарки на годовщину, детский танцевальный лагерь и т. д., и если ваши рождественские подарки лежат на одном и том же сберегательном счете, рано или поздно границы начнут стираться.

Таким образом, вместо того, чтобы смешивать все вместе на своем сберегательном счете, будьте преднамеренными и конкретными, имея несколько фондов погашения.

Амортизационный фонд также отличается от аварийного фонда. Многое другое . Резервный фонд — это деньги, которые вы откладываете на неизвестное.

С полностью финансируемым чрезвычайным фондом у вас должно быть 3–6 месяцев расходов на любые возможные чрезвычайные ситуации. Когда ваш кондиционер сгорит и вам придется его заменить, в дело вступит ваш резервный фонд, и это даже не будет ощущаться как чрезвычайная ситуация — только неудобство.

Почему? Потому что это защитная сетка между вами и жизнью. У вас нет возможности узнать, грядут ли эти вещи и когда они произойдут. Но вы делаете знайте, что жизнь случается, поэтому у вас есть деньги, отложенные и готовые.

С другой стороны, с фондом погашения вы точно знаете, для чего нужны эти деньги, и знаете, когда вы их используете.

Амортизационный фонд предназначен для известных . Чрезвычайный фонд для неизвестных .

Неважно, каковы ваши денежные наклонности — транжира или сберегатель, ботаник или свободолюбивый, опыт или вещи — каждый может извлечь выгоду из фонда погашения.

Хотите взять свою семью из четырех человек на пляж на неделю? Там идет 1500 долларов. Нужна новая крыша? Это будет 6000 долларов. Кроме того, есть рождественские подарки, или первоначальный взнос за ваш дом, или этот самокат для взрослых, который есть у вашего мужа. иметь. (Только мой муж? О, хорошо. Круто.)

Трата денег может быть веселой или совсем не веселой. Но в конце концов, независимо от того, на что вы тратите свои деньги, все идет из одного и того же места. И каждый взмах вашей дебетовой карты может заставить вас и ваш банковский счет чувствовать себя побежденными.

Все это меняется, когда вы добавляете фонд погашения в свой распорядок бюджета.

С помощью фонда погашения вы можете:

Стратегическая экономия означает, что приятные покупки действительно будут приятными, а разочаровывающие расходы не будут иметь большого значения.

Теперь, когда вы знаете, что такое фонды погашения, как они работают и почему они вам помогут, вот как создать их за четыре простых шага.

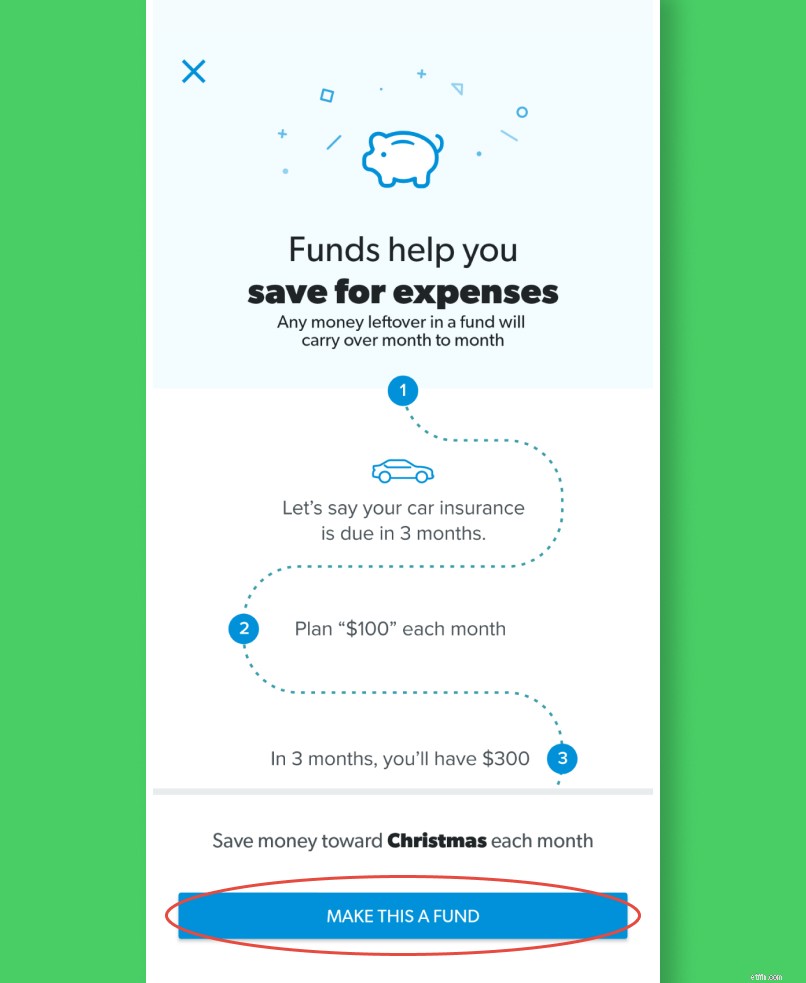

Давайте представим, что вы запускаете фонд погашения к Рождеству. Вы хотите отложить немного времени, чтобы праздничный сезон не подкрался к вам и не разорил вас.

Если вы хотите открыть еще один сберегательный счет для фонда погашения, убедитесь, что на нем нет минимального остатка (как на денежном рынке). Вы же не хотите, чтобы ежемесячная плата уменьшала ваш баланс.

Если вы используете наш бесплатный инструмент для составления бюджета EveryDollar, вам вообще не нужен отдельный сберегательный счет. EveryDollar назначит эти деньги для вас в вашем бюджете, чтобы вы всегда точно знали, сколько в этом фонде. (Подробнее об этом в шаге 4.)

Чтобы определить, сколько нужно сэкономить, разделите общую сумму, которую вы хотите потратить, на количество месяцев или недель, оставшихся до совершения покупки.

Если вы хотите потратить 1000 долларов на Рождество, а сейчас сентябрь, у вас есть всего около трех месяцев, чтобы накопить. Это означает, что вам понадобится статья в вашем бюджете, которая будет напоминать вам о необходимости откладывать около 330 долларов США в месяц до декабря.

Фонд погашения будет работать, только если он в бюджете .

Так что, вне зависимости от того, составляете ли вы бюджет с помощью электронной таблицы, приложения или карандаша и бумаги, укажите в бюджете свою статью фонда погашения!

Вот как создать фонд погашения в моем любимом приложении для ведения бюджета EveryDollar:

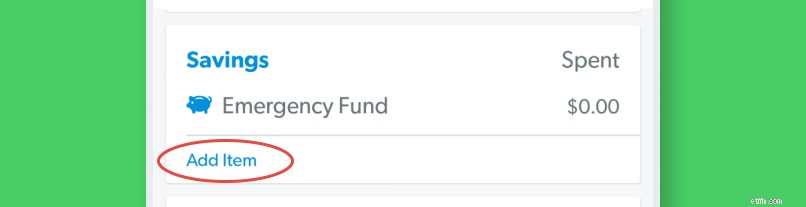

Откройте свой бюджет EveryDollar и нажмите «Добавить элемент» в выбранной вами категории бюджета. (Я выбрал Экономию.)

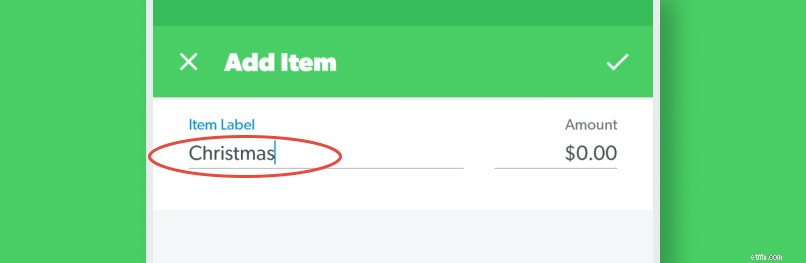

Затем назовите эту статью бюджета Рождеством.

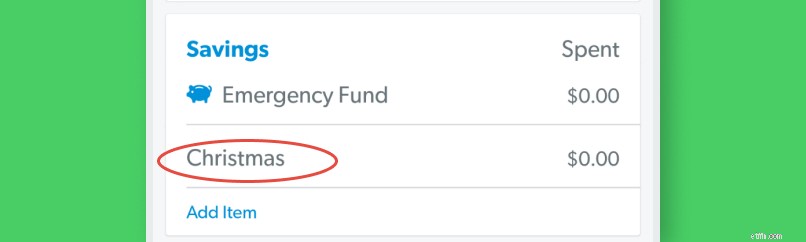

Затем коснитесь новой строки бюджета.

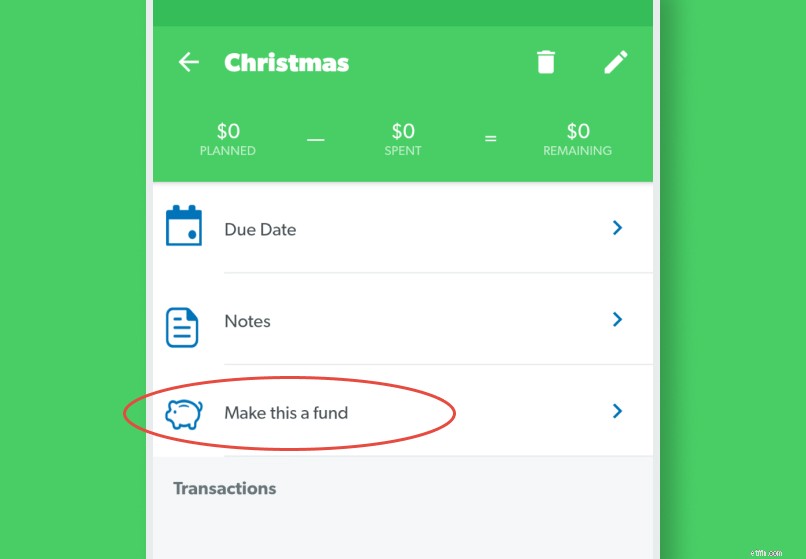

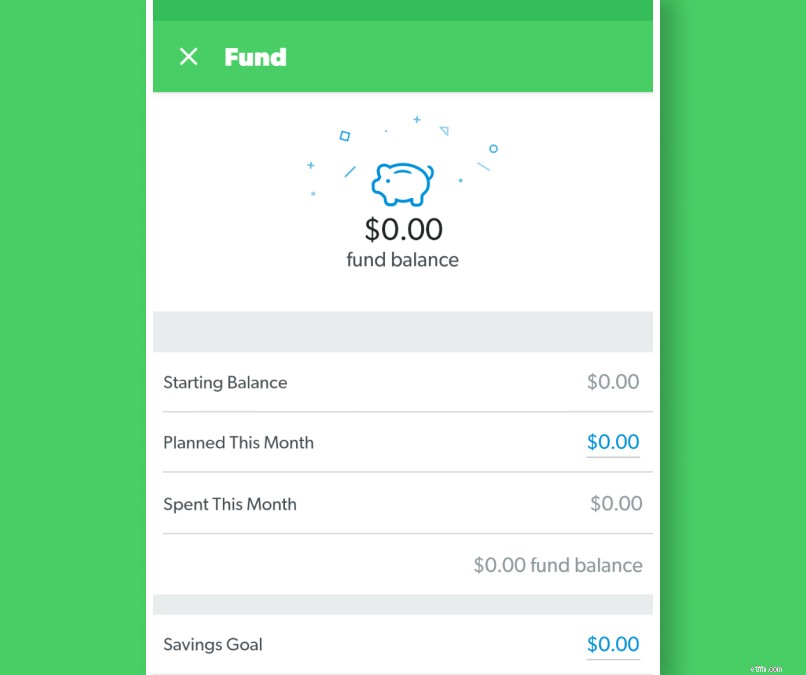

Это вызывает детали. Рядом с этой маленькой копилкой нажмите "Сделать фондом".

Появляется график, объясняющий немного больше о том, как работают фонды. Прочитайте все, если вам нужны подробности, а затем нажмите "Сделать это фондом".

Теперь пришло время заполнить детали. У вас уже есть деньги в этом фонде? Укажите это как свой начальный баланс. Затем введите любую сумму, которую вы вкладываете в фонд в этом месяце, в поле «Запланировано на этот месяц». Наконец, вам нужно перечислить общую сумму, которую вы хотите в этом фонде, по цели сбережений.

Ну вот! У вас есть фонд погашения. Убедитесь, что вы отслеживаете каждый раз, когда вы вкладываете деньги в фонд. EveryDollar следит за тем, насколько больше вам нужно сохранить, чтобы достичь своей цели вовремя.

Обратите внимание:если вы используете настольную версию EveryDollar, вы пройдете почти тот же процесс, но все всплывает сбоку экрана.

Теперь, когда вы увидели красоту фонда погашения, вы можете захотеть назначить фонд погашения всему. Если у вас нет долгов и у вас есть полностью финансируемый резервный фонд, это здорово! Но если вы все еще находитесь на первых шагах 1–3, это должно быть вашим приоритетом.

С фондами погашения на самом деле может быть слишком много хорошего. Подумайте об этом:если у вас одновременно работает миллион фондов погашения, вы не увидите большого прогресса ни в одном из них. Денег не так уж и много, верно?

Вот как будет выглядеть распределение 600 долларов США в месяц между шестью разными фондами погашения:

В конце года общая сумма вашего фонда погашения составит:

Хорошо, теперь представьте, что вы решили, что пришло время заменить свой автомобиль. У вас есть два варианта:вы можете найти надежный транспорт за 3600 долларов США или заработать 600 долларов США на ремонте своего текущего автомобиля и продолжать откладывать до тех пор, пока ваш фонд погашения автомобиля не увеличится.

Но вот секрет третьего варианта:если вы пропустите ремонт заднего двора и отпуск в этом году, у вас уже будет 5400 долларов на машину. Так что не перегружайте себя слишком большим количеством категорий фондов погашения, когда есть что-то, что вам действительно нужно.

Видите, к чему может привести небольшая стратегическая экономия? Самое главное, что вам понадобится, это терпение. (И бюджет... именно здесь EveryDollar идеально вписывается.)

Мы живем в культуре, где мы покупаем сейчас. Мы приносим товар домой сегодня . На Amazon все, что длится дольше двух дней, кажется преступлением. .

Но если у вас есть терпение и план, знаете, чего у вас не будет? Волноваться. Заблаговременное накопление средств предотвращает стресс, поэтому начните откладывать средства на погашение уже сегодня.