Используйте эту статью, чтобы узнать о форме 3508. Формы 3508EZ и 3508S являются упрощенными документами, поэтому не все из этих шагов применимы. Для получения дополнительной информации о различиях между формами ознакомьтесь с нашей статьей «Форма 3508, 3508EZ или 3508S:какую версию следует использовать для прощения PPP?»

Хотите знать, какая часть вашего кредита PPP имеет право на прощение? Благодаря выпуску SBA приложения о прощении ссуды вы можете выполнить расчет прощения PPP для суммы вашего кредита.

Готовы ли вы подать заявку на прощение кредита PPP сегодня или просто хотите получить примерную цифру, читайте дальше, чтобы узнать о процессе использования формы 3508 и посмотреть пример.

К настоящему времени вы, вероятно, хорошо разбираетесь в PPP (Программа защиты зарплаты). Но если нет, вот краткое напоминание.

ГЧП было создано в соответствии с Законом CARES, а также расширено и расширено за счет ряда законов. Он предоставляет льготные кредиты владельцам малого бизнеса, чтобы помочь сотрудникам получать заработную плату.

Кредиты полностью прощаются, если заемщики:

Несоблюдение этих правил уменьшает простительную часть вашего кредита PPP. Но насколько? Используйте расчет прощения PPP, чтобы узнать.

Опять же, этот обзор предназначен для заемщиков, которые должны использовать форму 3508 для прощения кредита PPP.

Форма 3508 разбита на следующие разделы:

Когда дело доходит до расчета прощения PPP, вам понадобится Рабочий лист Графика A PPP, График A PPP и Форма расчета прощения кредита PPP (в указанном порядке). Все это находится в пакете формы заявки на прощение кредита. Заемщики должны использовать все три формы для расчета суммы прощения по кредиту.

Короче говоря, это многое нужно понять. Вот почему мы собираемся пройти процесс расчета шаг за шагом.

В расчете суммы прощения SBA всего 15 строк, разбитых на четыре основных раздела. Опять же, вы получите некоторую информацию из Графика A PPP:

*Для расчета ЭПЗ вы можете использовать один из следующих методов:

Давайте поговорим подробнее о том, как вы получите сумму прощения, внимательно изучив строки 1–11.

Во-первых, рассчитайте общую заработную плату и допустимые бизнес-расходы, не связанные с заработной платой. Пока ничего не делайте с требованием 60 % заработной платы / 40 % неоплачиваемых расходов — это будет позже.

Строка 1: Чтобы рассчитать расходы на заработную плату, сложите следующие расходы, которые вы понесли за отчетный период:

Строка 2: Введите сумму процентных платежей по ипотеке, которую вы произвели за отчетный период. Включите только платежи по процентам по ипотечным кредитам, начисленные до 15 февраля 2020 года.

Строка 3: Введите сумму арендной платы или арендных платежей, которые вы внесли за отчетный период, если вы заключили договор аренды до 15 февраля 2020 г.

Строка 4: Введите сумму платежей за коммунальные услуги, которые вы произвели за отчетный период, если услуга началась до 15 февраля 2020 г.

Строка 5: Введите покрываемые операционные расходы, понесенные вами в течение отчетного периода.

Строка 6: Укажите все покрываемые расходы на материальный ущерб, понесенные вами в течение отчетного периода.

Строка 7: Укажите покрываемые расходы на поставщиков, которые у вас были в течение отчетного периода (например, основные товары для работы).

Строка 8: Введите покрываемые расходы на защиту работников, которые вы заплатили в течение отчетного периода (например, средства индивидуальной защиты).

Имейте в виду, что вам не нужно сообщать о каких-либо неприемлемых расходах на заработную плату или расходах, не связанных с заработной платой, на которые вы использовали кредит. Но вы не получите прощение кредита на эту часть.

Затем вы должны скорректировать свою простительную сумму PPP на любую заработную плату / почасовую оплату и сокращение FTE, которые вы имели в течение отчетного периода. Чтобы узнать, есть ли у вас сокращения, сравните уровни заработной платы и FTE с базовым периодом, который вы использовали при подаче заявки на кредит.

Строка 9: Если у вас есть снижение заработной платы или почасовой оплаты более чем на 25 %, введите сумму. здесь (например, 5000 долларов). Если вы не сократили заработную плату, введите здесь $0.00.

Строка 10: Добавьте расходы на заработную плату и расходы, не связанные с заработной платой, из строк 1–8, затем вычтите сумму сокращения заработной платы из строки 9 (если применимо).

Строка 11: Если вы сократили штат сотрудников на полную занятость и не имеете права на «безопасную гавань», разделите общее среднее количество сотрудников на полной занятости за отчетный период на ваше среднее значение полной рабочей силы за отчетный период. Введите частное (например, 0,8) здесь. Если вы не уменьшили свои ЭПЗ, введите 1,0 в этой строке.

Почти готово. Три строки раздела потенциальных сумм прощения сообщают вам, какой должна быть сумма прощения вашей ссуды.

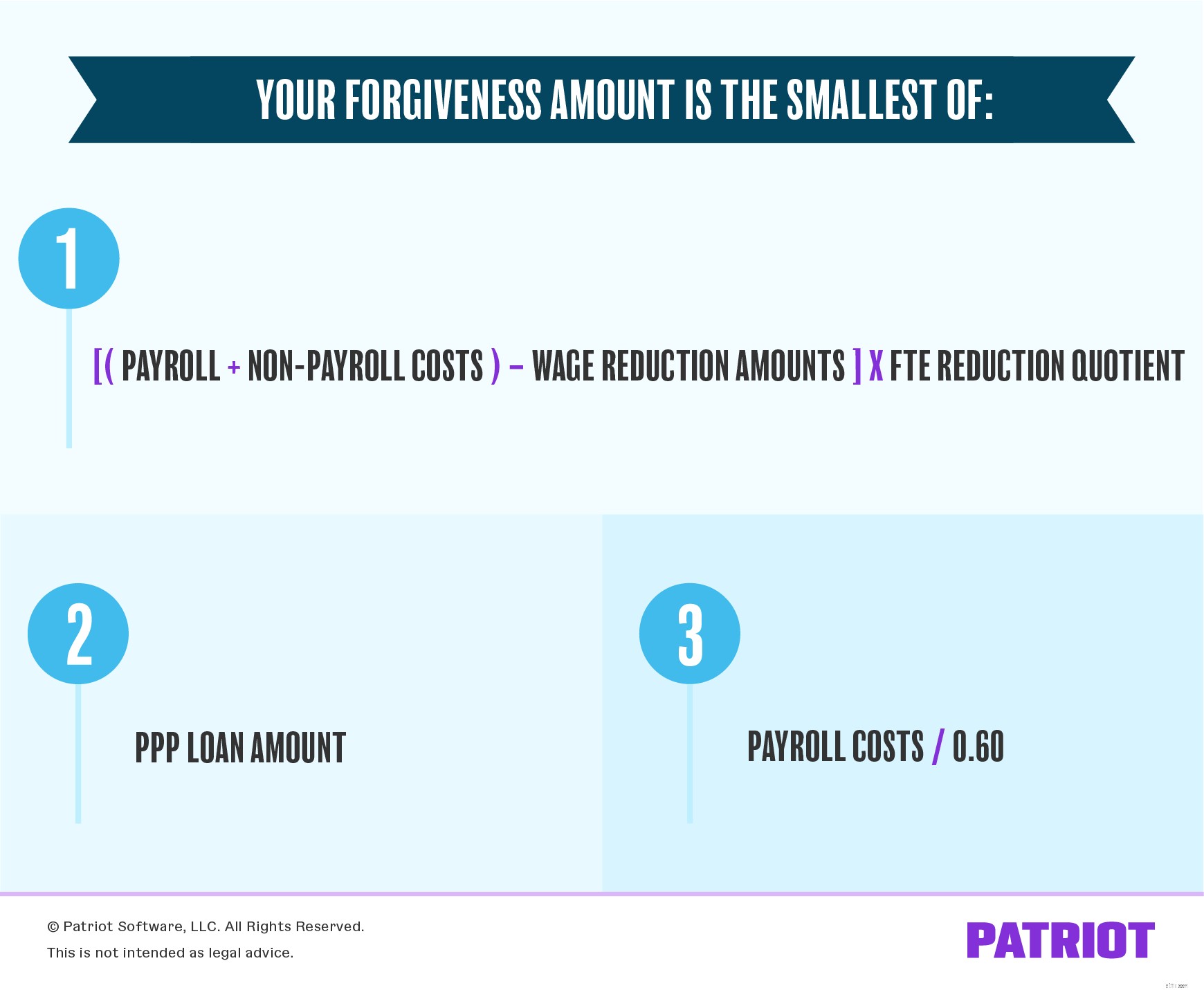

Строка 12: Чтобы рассчитать эту строку, умножьте строку 10 на строку 11. Это покажет вам общую сумму ваших расходов на заработную плату и расходов, не связанных с заработной платой, за вычетом суммы сокращения заработной платы, а затем умноженной на коэффициент сокращения FTE.

Строка 13: Просто введите сумму кредита PPP, которую вы получили от кредитора.

Строка 14: Возьмите общие расходы на заработную плату (строка 1) и разделите их на 0,60. Это определит, использовали ли вы 60% своего кредита на расходы по заработной плате, как того требуют Казначейство и SBA.

Та-да! Вы подошли к последнему шагу расчета прощения PPP. Единственное, что вам нужно сделать, это сослаться на раздел возможных сумм прощения.

Строка 15: Введите наименьшую сумму из строк 12, 13 или 14. Это сумма вашего прощения.

Допустим, вы получили кредит PPP на сумму 200 000 долларов. Ваш средний FTE в течение отчетного периода (то есть то, что вы указали в своем заявлении на получение заемщика) составлял 15. Ваш средний FTE за отчетный период составлял 12. Вы не имеете права на безопасную гавань FTE. Вы не сократили заработную плату никому из оставшихся сотрудников.

Вот примерная разбивка того, для чего вы использовали кредит PPP:

Во-первых, сложите расходы на заработную плату и расходы, не связанные с заработной платой:

Затем вычтите суммы сокращения заработной платы. Поскольку вы не снижали заработную плату, сумма сокращения вашей заработной платы составляет 0,00 доллара США:

Умножьте это число (192 000 долларов США) на коэффициент сокращения FTE. Но прежде чем вы сможете это сделать, вам нужно найти коэффициент сокращения FTE.

Итак, давайте найдем коэффициент сокращения FTE. Разделите ваши ЭПЗ за отчетный период (12) на ваши ЭПЗ за отчетный период (15):

Теперь вы можете умножить общую сумму расходов на заработную плату и не связанных с ней расходов за вычетом суммы сокращения заработной платы на коэффициент сокращения FTE:

Наконец, вы должны выбрать наименьшую сумму из следующих трех вариантов:

Наименьшая сумма составляет 153 600 долларов. Из вашего кредита PPP в размере 200 000 долларов 153 600 долларов можно простить.

Строка 1: Затраты на заработную плату | 180 000 долларов США

Строка 2: Выплаты процентов по ипотеке | 0,00 долл. США

Строка 3: Арендная плата или арендные платежи | 10 000 долларов США

Строка 4: Коммунальные платежи | 2000 долларов США

Строка 5: Покрытые операционные расходы | 0,00 долл. США

Строка 6: Покрытые расходы на материальный ущерб | 0,00 долл. США

Строка 7: Покрытые расходы поставщика | 0,00 долл. США

Строка 8: Покрытые расходы на защиту работников | 0,00 долл. США

Строка 9: Зарплата/Уменьшение почасовой оплаты | 0,00 долл. США

Строка 10: Сумма строк 1-8 минус строка 9 | 192 000 долларов США

(192 000–0,00 долл. США)

Строка 11: Коэффициент сокращения FTE | 0,8

12 / 15

Строка 12: Измененный итог, умножение строки 10 на 11 | 153 600 долларов США

192 000 долл. США X 0,8

Строка 13: сумма кредита ГЧП | 200 000 долларов США

Строка 14: Требование к расходам на заработную плату 60%, разделив строку 1 на 0,60 | 300 000 долларов США

180 000 долл. США / 0,60

Строка 15: Выберите наименьшее число из строк 12, 13 и 14 | 153 600 долларов США

Опять же, 153 600 долл. США из вашего кредита PPP в размере 200 000 долларов США простительно.

Эта статья была обновлена по сравнению с первоначальной датой публикации 18 июня 2020 г.