Когда вы владеете малым бизнесом, важно иметь дополнительные наличные деньги, которые можно использовать для инвестирования или оплаты ваших обязательств. Но когда деньги постоянно приходят и уходят, может быть сложно следить за тем, сколько осталось. Используйте учетную запись нераспределенной прибыли, чтобы отслеживать, сколько накоплено вашего бизнеса.

Знание суммы нераспределенной прибыли вашего бизнеса может помочь в принятии решений и получении финансирования. Узнайте, что такое нераспределенная прибыль, как ее рассчитать и зарегистрировать.

Нераспределенная прибыль — это прибыль от бизнеса, которую можно использовать для инвестирования или погашения долгов бизнеса. Это совокупная прибыль, которая представляет собой то, что осталось после того, как вы оплатили расходы и дивиденды акционерам или владельцам вашего бизнеса. Нераспределенная прибыль также известна как нераспределенный капитал или накопленная прибыль.

Вы должны сообщать о нераспределенной прибыли в конце каждого отчетного периода. Общие отчетные периоды включают месяц, квартал и год. Вы можете сравнить нераспределенную прибыль вашей компании за разные отчетные периоды.

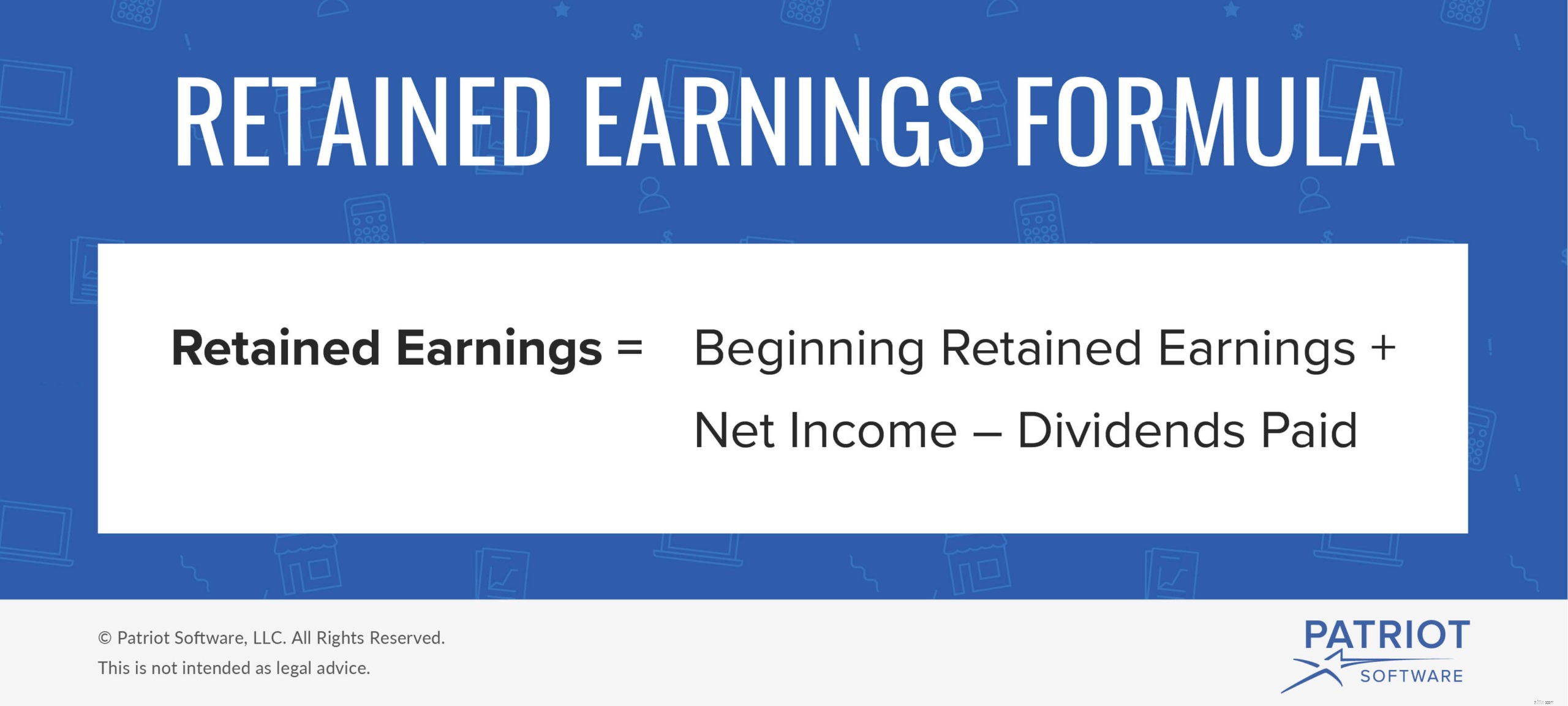

Итак, что входит в состав нераспределенной прибыли? Чтобы рассчитать нераспределенную прибыль, вам необходимо знать предыдущую нераспределенную прибыль вашего бизнеса, чистую прибыль и выплаченные дивиденды.

Вы можете найти предыдущую нераспределенную прибыль вашего бизнеса в балансовом отчете или отчете о нераспределенной прибыли. Чистый доход вашей компании можно найти в отчете о прибылях и убытках или отчете о прибылях и убытках. Если у вас есть акционеры, выплачиваемые дивиденды — это сумма, которую вы им платите.

Используйте следующую формулу нераспределенной прибыли, чтобы определить нераспределенную прибыль вашей компании за отчетный период:

Нераспределенная прибыль =первоначальная нераспределенная прибыль + чистая прибыль – выплаченные дивиденды

Если вы являетесь новым бизнесом и у вас нет предыдущей нераспределенной прибыли, вы введете 0 долларов США. И если ваша предыдущая нераспределенная прибыль отрицательна, не забудьте указать ее правильно.

Может ли нераспределенная прибыль быть отрицательной? Если у вас есть чистый убыток и низкая или отрицательная начальная нераспределенная прибыль, у вас может быть отрицательная нераспределенная прибыль.

С другой стороны, если у вас есть чистая прибыль и значительная сумма накопленной нераспределенной прибыли, у вас, вероятно, будет положительная нераспределенная прибыль.

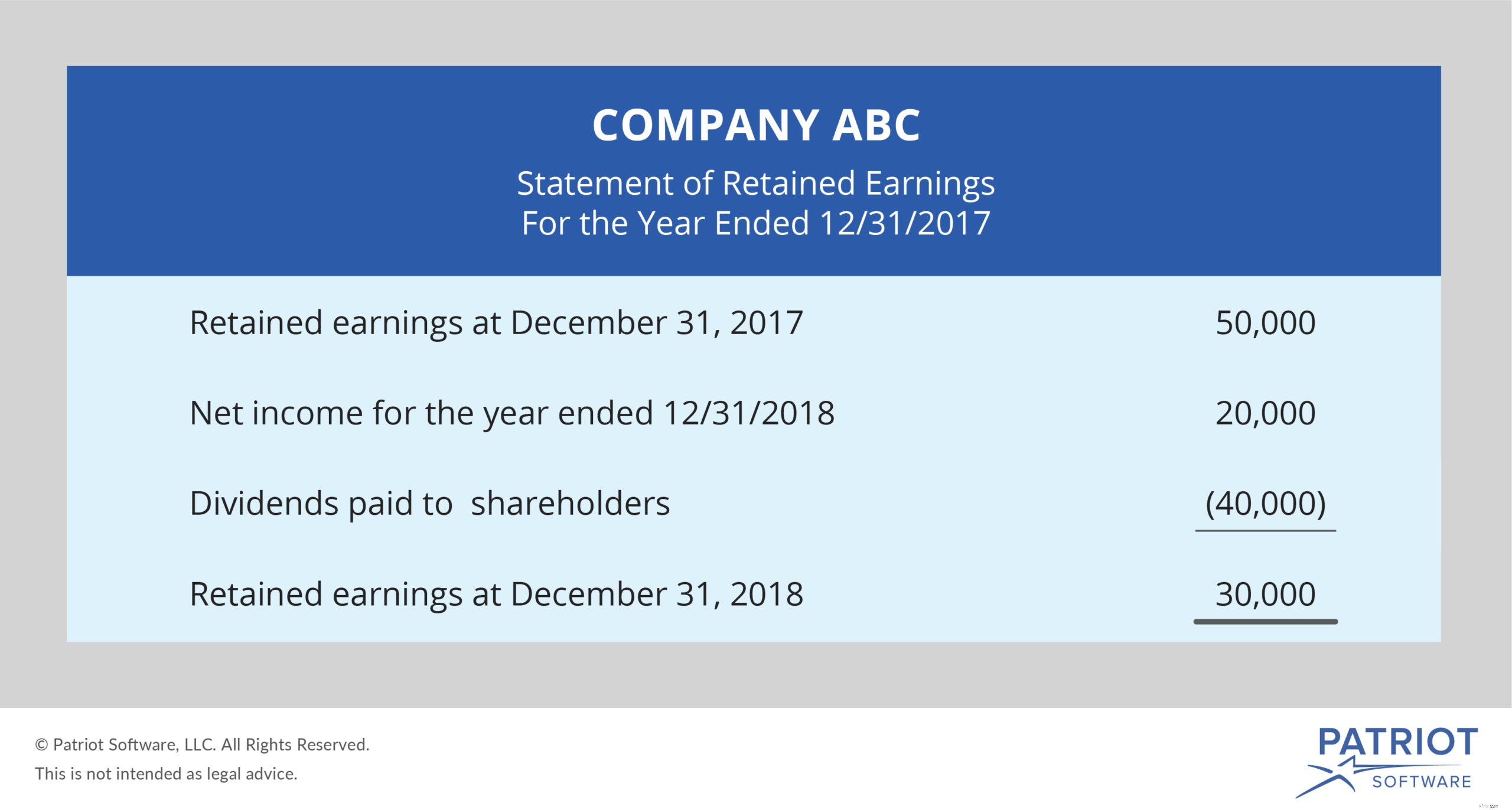

Допустим, у вас есть начальная нераспределенная прибыль в размере 25 000 долларов. За этот отчетный период у вас был чистый доход в размере 30 000 долларов. И вы выплатили дивиденды в размере 20 000 долларов США.

Нераспределенная прибыль =25 000 долларов США + 30 000 долларов – 20 000 долларов США

Нераспределенная прибыль =35 000 долларов США

У вас есть положительный счет нераспределенной прибыли в размере 35 000 долларов США.

Теперь давайте рассмотрим пример отрицательной нераспределенной прибыли. У вас есть начальная нераспределенная прибыль в размере 4000 долларов США и чистый убыток в размере 12000 долларов США. Вы не выплатили дивиденды.

Нераспределенная прибыль =4 000–12 000 долларов США – 0 долларов США

Нераспределенная прибыль =-8000

У вас есть дефицит в размере 8000 долларов в вашем бизнесе. Поскольку нераспределенная прибыль является кумулятивной, вам нужно будет использовать -$8000 в качестве начальной нераспределенной прибыли для следующего отчетного периода. Вам понадобится высокий чистый доход, чтобы выбраться из ямы.

Вы должны корректировать свой счет нераспределенной прибыли всякий раз, когда вы создаете запись в журнале, которая увеличивает или уменьшает счет доходов или расходов.

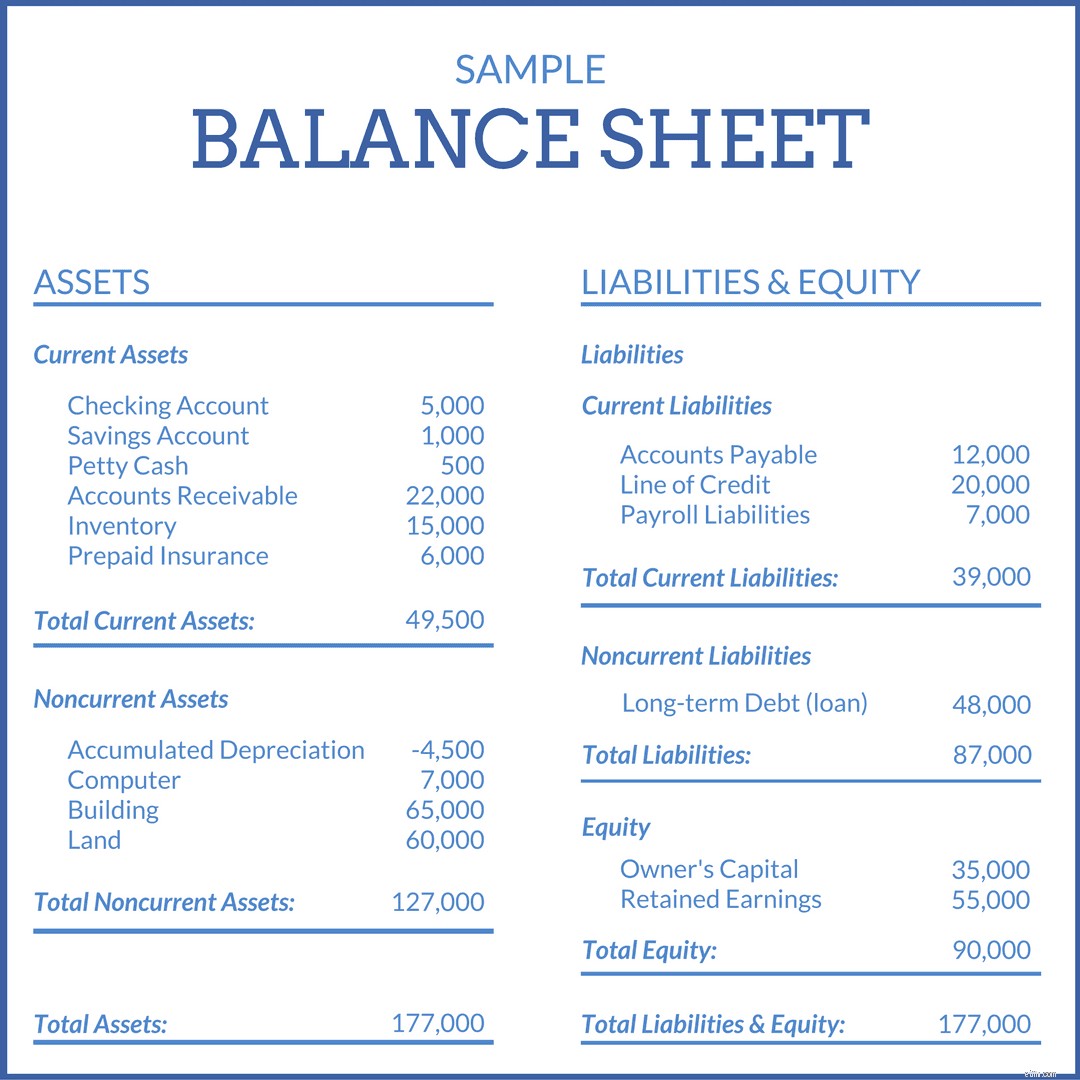

Является ли нераспределенная прибыль активом? Нераспределенная прибыль фактически отражается в разделе капитала баланса. Хотя вы можете инвестировать нераспределенную прибыль в активы, сами по себе они активами не являются.

Нераспределенная прибыль должна быть зарегистрирована. Как правило, вы записываете их в свой балансовый отчет в разделе собственного капитала. Но вы также можете отразить нераспределенную прибыль в отдельном финансовом отчете, известном как отчет о нераспределенной прибыли.

Баланс делится на три части:активы, пассивы и собственный капитал. В разделе «Активы» показаны ценности, которыми владеет ваш бизнес. Раздел обязательств показывает вам, что вы должны. Кроме того, в разделе капитала показаны деньги, которые у вас остались после выплаты долгов.

В балансе нераспределенная прибыль отображается в разделе «Капитал». «Нераспределенная прибыль» отображается в виде строки, чтобы помочь вам определить общий капитал вашего бизнеса.

Отчет о нераспределенной прибыли представляет собой финансовый отчет, полностью посвященный расчету нераспределенной прибыли. Как и в формуле нераспределенной прибыли, в отчете о нераспределенной прибыли сначала указывается нераспределенная прибыль, чистая прибыль или убыток, выплаченные дивиденды и конечная нераспределенная прибыль.

Хорошо управляемые бухгалтерские книги позволяют создавать точные финансовые отчеты. Программное обеспечение Patriot для малого бизнеса позволяет легко отслеживать ваши доходы и расходы в Интернете. Попробуйте бесплатно сегодня!

Эта статья была обновлена по сравнению с первоначальной датой публикации 28 июля 2015 г.