Представители поколения Z чувствуют себя комфортно, уверенно и откладывают на пенсию больше, чем когда-либо.

Это согласно недавнему опросу Principal Financial Group среди «суперсберегателей», людей, которые вкладывают 90% или более от максимально возможной суммы в планы, спонсируемые работодателем, или которые внесли 15% или более на эти счета из своей зарплаты. /Р>

Планы, спонсируемые работодателем, которые включают учетные записи 401(k) и 403(b), позволяют большинству пользователей вносить до 19 500 долларов США в год.

И вам не нужно просто хорошо зарабатывать, чтобы уметь экономить. Более половины опрошенных зарабатывают менее 100 000 долларов в год. И почти четверть респондентов зарабатывают менее 50 000 долларов в год. По оценкам более половины опрошенных суперсберегающих, они сэкономили 20 000 долларов США и более в 2021 году. Самый высокий процент респондентов – 31 % оценили, что в 2021 году они сэкономили от 20 000 до 29 999 долларов США.

Исследование показало, что представители поколения Z могут начать откладывать деньги на пенсию и другие будущие цели, независимо от их дохода.

В опросе приняли участие 1408 человек в возрасте от 19 до 56 лет, у которых есть пенсионные планы с работодателем. Из опрошенных 43 % относятся к поколению X, 49 % относятся к поколению Y, также известному как миллениалы, и 8 % относятся к поколению Z.

Поколение Z, которое исследовательский центр Pew определяет как людей, родившихся после 1996 года, не получило такого внимания средств массовой информации, как миллениалы, потому что это меньшая демографическая группа, и по большей части они только сейчас присоединяются к рабочей силе. Поколение Z также сталкивается с уникальным набором проблем, поскольку они вступают во взрослую жизнь с экономикой, отмеченной пандемией Covid-19.

Хотя поколение Z было самым молодым опрошенным поколением, они по-прежнему составляют почти 10% суперсберегателей в опросе. Респонденты поколения Z чувствуют себя комфортно в настоящем и позитивно смотрят в будущее. Семьдесят восемь процентов суперсберегающих представителей поколения Z описывают свое текущее финансовое положение как «комфортное». Почти три четверти респондентов поколения Z чувствуют себя комфортно в процессе планирования выхода на пенсию. Шесть семь процентов опрошенных вкладчиков поколения Z заявили, что они уверены, что у них будет достаточно денег, чтобы комфортно жить на пенсии.

| 0 Gen Z 0 Миллениалы 0 Поколение Х |

Фактически, увеличение отчислений в пенсионные накопления является главным приоритетом для суперсберегателей поколения Z:33% респондентов заявили, что это самая важная цель, к которой они стремятся. (Накопить на крупную покупку, например на дом, было главной целью 61 % респондентов поколения Z.)

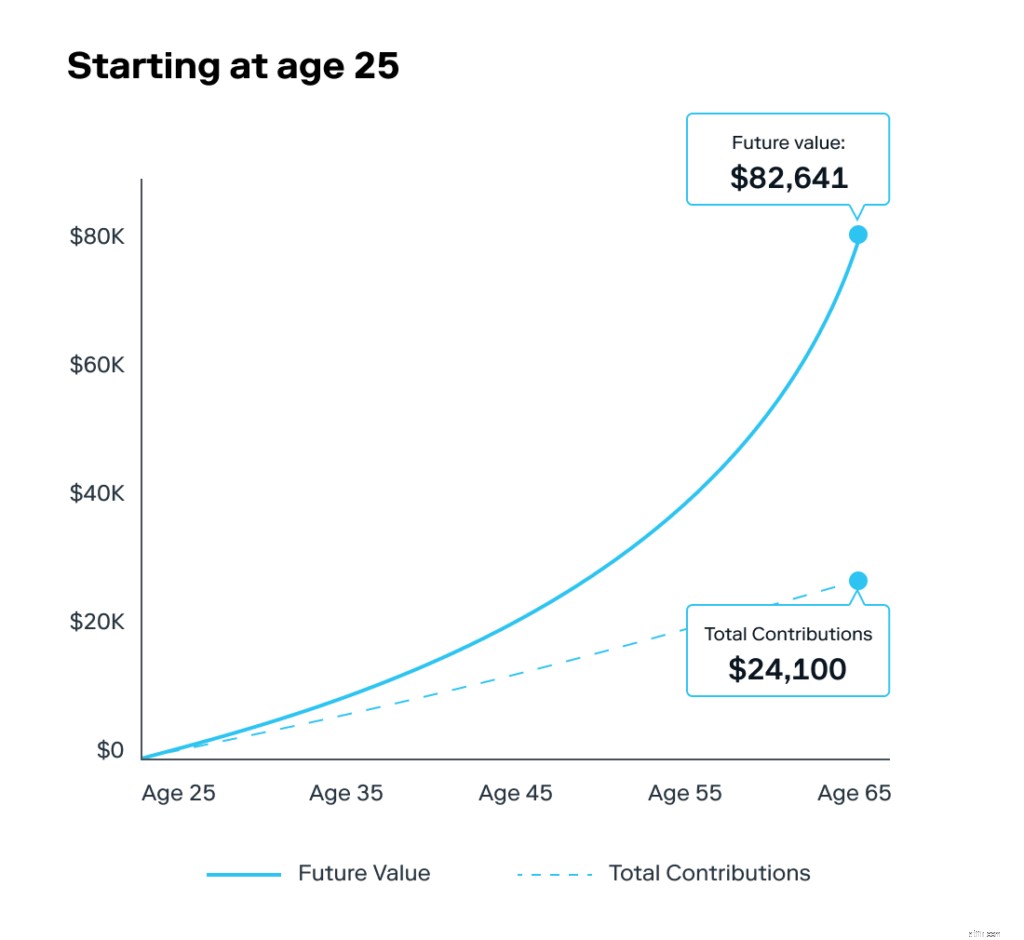

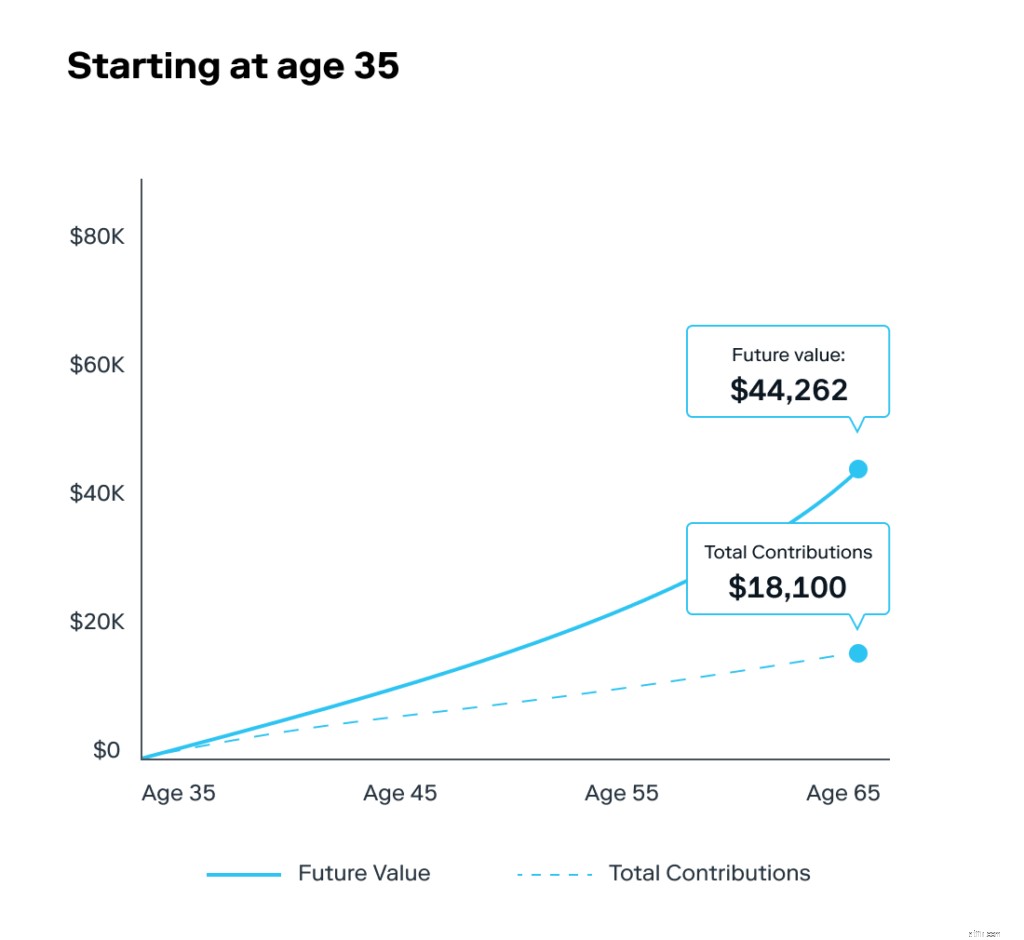

И поколение Z, кажется, понимает, что важно начать откладывать на пенсию как можно раньше. Из всех опрошенных групп 71% заявили, что начали откладывать на пенсию в возрасте 20 лет. Самый высокий процент, 16 %, заявили, что они начали в возрасте 22 лет, то есть примерно в том возрасте, когда многие люди заканчивают колледж и начинают работать.

Поскольку большинству представителей поколения Z только что исполнилось 20 лет, исследование показывает, что вы можете быть суперсбережением и начать откладывать деньги на пенсию раньше. У Stash есть несколько советов, которые помогут вам начать работу.

Наличие пенсионного счета может помочь вам начать откладывать на будущее, и если у вас его еще нет, вы можете рассмотреть возможность его открытия. С Stash вы можете открыть индивидуальный пенсионный счет (IRA). Вы можете использовать IRA, чтобы откладывать деньги на будущее, особенно если у вас нет плана, спонсируемого работодателем. Есть два вида IRA:традиционный и Roth. Традиционные IRA часто называют счетами с отсрочкой уплаты налогов, потому что вы не платите налоги с этих денег до тех пор, пока не снимете средства со счета при выходе на пенсию. С другой стороны, вы вносите взносы в IRA Roth после уплаты налогов, поэтому вы не платите налоги с денег при снятии средств.

Традиционная IRA финансируется из ваших долларов до вычета налогов, поэтому деньги, которые вы вносите в свою традиционную IRA, могут снизить ваш годовой налоговый счет.

Существуют годовые ограничения на то, что вы можете внести. Вы можете откладывать до 6000 долларов каждый год. Когда вам исполнится 50 лет, вы сможете ежегодно жертвовать до 7 000 долларов США.

После 59 ½ лет вы можете снимать деньги со счета без штрафных санкций. К 70 1/2 годам Налоговое управление требует от вас, чтобы вы начали снимать деньги со своего счета. Это называется требуемым минимальным распределением (RMD).

RMD — это сумма, которую вы должны снять с вашего традиционного IRA, начиная с 70 ½ лет. Сумма определяется по формуле IRS, которая включает ожидаемую продолжительность жизни и стоимость счета.

Напротив, вы финансируете Roth из денег, с которых вы уже заплатили налоги (ваш чистый доход). После того, как вы пополнили счет, ваши доходы могут расти без уплаты налогов.

IRA Roth также имеют ограничения на годовые взносы, то есть вы можете внести только 6000 долларов. Однако, как и в случае с традиционным IRA, если вам 50 лет и больше, вы можете внести до 7000 долларов США.

Когда вам 59 ½, вы можете получить доступ к этим деньгам без уплаты штрафа. В отличие от традиционной IRA, где вы должны начать снимать деньги со своего счета в возрасте 70,5 лет (или в возрасте 72 лет, если вам исполнилось 70 лет 1 июля 2019 г. или позже), вы можете продолжать пополнять свой IRA Roth до тех пор, пока вы как. (Существуют ограничения, основанные на доходе и налоговом статусе, о которых вы можете узнать подробнее здесь.)

Если у вас уже есть пенсионный счет, в том числе IRA или 401(k), спонсируемый работодателем, посмотрите, можете ли вы увеличить или даже достичь максимального лимита взносов на этих счетах. Один из способов расставить приоритеты в сбережениях — это составить бюджет, в котором есть место для расходов, сбережений и инвестиций. Рассмотрите возможность использования бюджета 50-30-20, который выделяет 50 % на необходимые расходы, 30 % на второстепенные расходы и 20 % на сбережения и инвестиции.

В дополнение к пенсионному счету, инвестирование в брокерский счет может помочь вам накопить сбережения. Инвестирование, как правило, помогает защитить ваши деньги от последствий инфляции. Хотя любое инвестирование сопряжено с риском, вложение денег может помочь вам опередить инфляцию.

Не забывайте следовать Stash Way, нашей философии инвестирования, которая включает в себя регулярное вложение небольших сумм денег в диверсифицированный портфель.