Пожизненная борьба с медленным ростом заработной платы имела тяжелые последствия для пенсионного обеспечения. Одним из явных признаков этой борьбы является стремительный рост числа банкротств.

За последние 40 лет богатые стали еще богаче, а бедные относительно беднее.

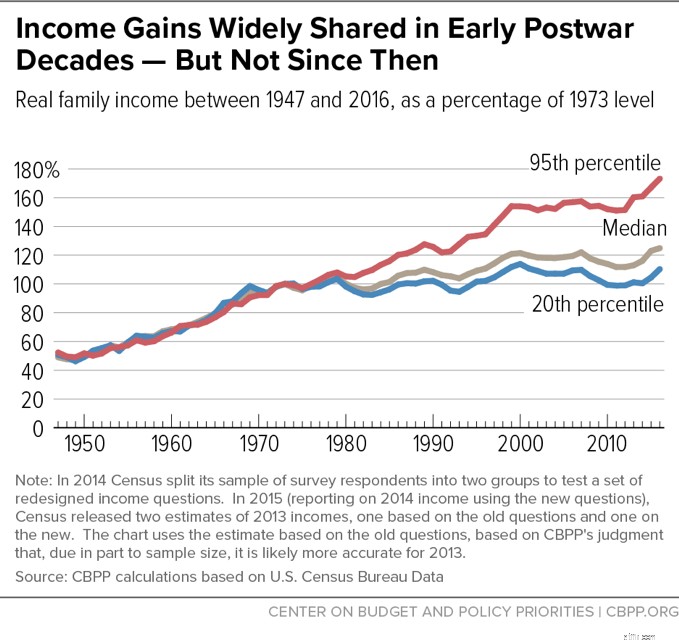

По данным Центра бюджетных и политических приоритетов (CBPP), с 1940-х до начала 1970-х годов наблюдался огромный экономический рост, который распределялся вверх и вниз по экономической лестнице. Доходы высокооплачиваемых работников росли примерно с той же скоростью, что и низкооплачиваемых.

В 1970-е годы экономический рост замедлился, и темпы роста доходов стали расходиться. Доходы домохозяйств, находящихся на средних и нижних ступенях экономической лестницы, резко сократились. Доходы высокооплачиваемых работников продолжали быстро расти. На самом деле данные переписи показывают, что:

Несмотря на восстановление экономики после 70-х годов и общий экономический рост в стране, разрыв в росте доходов продолжает увеличиваться. Только самые прибыльные люди действительно пожинают плоды.

Низкий рост доходов оказал ужасное влияние на готовность к выходу на пенсию домохозяйств с низким и средним доходом. Вот несколько тенденций, связанных с разрывом в доходах, влияющих на готовность к выходу на пенсию:

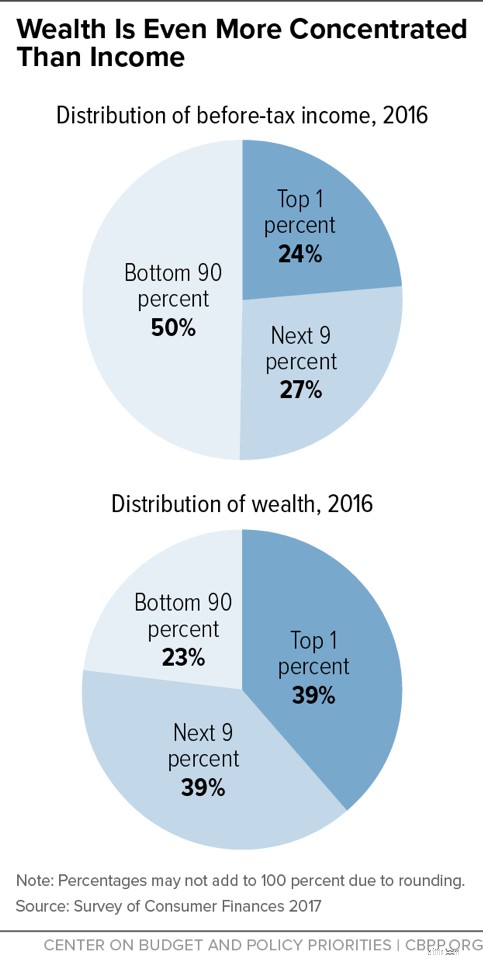

Низкие нормы сбережений — меньше богатства: Медленный рост доходов затрудняет накопление на пенсию. И разрыв в уровне благосостояния, возможно, более драматичен, чем разрыв в доходах. Богатство – это стоимость имущества и финансовых активов семьи за вычетом их долгов.

Дальнейший анализ, проведенный CBPP, показал, что:«доля богатства, принадлежащая 1% самых богатых, выросла с чуть менее 30% в 1989 году до почти 39% в 2016 году, в то время как доля беднейших 90% упала с чуть более 33% до менее 23% за тот же период».

Помимо более низкого дохода и, следовательно, более низких норм сбережений, рабочие со средним и средним доходом страдают и по другим причинам. :

Годы работы: Люди с высоким доходом могут испытывать сильный стресс. Тем не менее, стресс, который испытывают многие работники с низким доходом, может затруднить работу в 60 лет. Многие работники с низким доходом вынуждены досрочно выйти на пенсию из-за проблем со здоровьем. А досрочный выход на пенсию просто означает меньшее количество лет для пенсионных накоплений и больше пенсионных лет, которые нуждаются в финансировании.

Расходы на здравоохранение: Низкооплачиваемая работа также может сказаться на здоровье работника, сделав здравоохранение более дорогим и лишив возможности откладывать пенсионные накопления.

Исчезновение пенсионных планов: Раньше работники с низким доходом полагались на пенсии и профсоюзные пособия. Однако со временем они разрушились. Очень немногие рабочие места предлагают такие пенсионные пособия.

Возьмем, к примеру, историю журналистки NPR Мэрилин Гивакс, которая благополучно ушла на пенсию прошлой весной, хотя продолжает работать фрилансером для получения дополнительного пенсионного дохода. Гивакс только что вернулась в свой родной город Кэмпбелл, штат Огайо, на 45-ю встречу в старшей школе. Кэмпбелл был сталелитейным городом, в котором закрывались фабрика за фабрикой с тех пор, как Geewax окончил среднюю школу.

Geewax сравнивает свой ранний безопасный выход на пенсию с ранним выходом на пенсию друга, который никогда не покидал свой родной город.

Что касается моего друга, он работал на заводе по производству фургонов, пока тот не закрылся, а затем на автомобильном заводе. Но тяжелая физическая работа сломала колени Николау и вызвала другие проблемы со здоровьем. Ему пришлось уйти на пенсию в 56 лет.

«У меня было довольно много недостатков, — сказал он. «Я заразился стафилококком после одной из операций. И это то, что покончило со мной. Он съел мое сердце. Он съел клапан моего сердца. И им снова пришлось отрезать мне колено».

О. И еще кое-что.

"У меня был рак. Они сказали, что это могло произойти с заводов из асбеста», — сказал Николау. «Я пережил это 14 лет назад».

Проект Consumer Bankruptcy Project недавно опубликовал результаты, показывающие, что число пожилых людей в возрасте 65 лет и старше, подавших заявление о банкротстве, утроилось с 1991 года. Исследование показало, что основными причинами банкротства являются медицинские расходы и снижение доходов.

Пожилые люди, особенно те, кто уже вышел на пенсию, имеют меньше ресурсов, на которые можно положиться, когда растут счета. Когда вы работаете, вы можете возместить дополнительные расходы здесь или там. На пенсии это не так просто.

В интервью NPR ведущий автор исследования Дебора Торн рисует мрачную картину банкротства в пенсионном возрасте:

"Ну, они тонут в долгах. И увидеть; вот что действительно трагично, когда они лишают своих 401 (k) и своих пенсионеров, чтобы попытаться оплатить свои счета. И им уже не на что опереться.

И они больше не могут отбиваться от сборщиков долгов. И это, наконец, то, что подталкивает их к краю. Это действительно расчет, который они делают в своей голове. Мы сделали все, что могли. Мы выбиты. А они — знаете, как будто разводят руками и говорят дядя. Мы больше не можем этого выносить».

Очевидно, что сводить концы с концами на пенсии для некоторых сложнее. Тем не менее, мы все боремся с пенсионными финансами.

Вот 4 способа укрепить свое финансовое будущее независимо от вашего богатства:

<сильный>1. Позаботьтесь о своем долге: Долг не является хорошей идеей на пенсии. Сделайте все возможное, чтобы погасить все долги — особенно долги по кредитным картам — как можно быстрее. Вот 7 причин погасить долг и 3 стратегии решения этой задачи.

Если вы действительно боретесь, вы должны начать с рассмотрения консолидации долга. Затем изучить переговоры с вашими кредиторами. Кредиторы скорее предпочтут погасить долг, чем допустить, чтобы кто-то обанкротился. Если вам не удастся сделать это самостоятельно, обратитесь в службу кредитного консультирования.

<сильный>2. Имейте план: Незнание или понимание вашего финансового положения вызывает сильный стресс. Однако люди, которые составляют и поддерживают письменный пенсионный план, чувствуют себя более уверенно на пенсии.

Планировщик выхода на пенсию NewRetirement позволяет легко начать работу и помогает найти способы заставить пенсию работать на вас — независимо от ваших текущих обстоятельств.

<сильный>3. Найдите дополнительный концерт, который вам нравится: Есть работа, а есть работа, которая вам нравится — работа, которая больше похожа на игру.

Возможно, вам больше не захочется работать на производственной линии или вкалывать за письменным столом, но, вероятно, есть вещи, которые вы могли бы сделать, чтобы увеличить свой доход. Вы бы рассмотрели:выгул собак, хозяин кемпинга, обучение детей, менеджер по гольфу и многое другое?

Вот еще 14 способов увеличить доход.

<сильный>4. Снизьте стоимость жизни: Вы, наверное, наблюдали за своими расходами всю свою жизнь. Однако на пенсии это действительно становится критически важным — у вас есть фиксированный набор ресурсов, которых должно хватить на всю оставшуюся жизнь (независимо от того, насколько долгой она окажется).

Жилье, как правило, самая большая статья расходов. Можете ли вы уменьшить размер? Переехать куда-нибудь с более низкой стоимостью жизни? Может быть, даже переехать за границу?