Вы упорно трудились на протяжении всей своей оплачиваемой карьеры, чтобы накопить сбережения, которыми вы гордитесь. Вы копили, инвестировали и планировали, и теперь пришло время подумать о следующем шаге:снятии ваших сбережений. Если вы близки к выходу на пенсию — и даже если вам до этого еще десять или два десятилетия — обязательно позаботьтесь о своем финансовом благополучии на протяжении всех своих лет заката.

Вот три способа максимально эффективно использовать свои пенсионные сбережения.

Недавний опрос, проведенный Центром пенсионных исследований Transamerica, показал, что американцы, родившиеся между 1946 и 1964 годами, известны как бэби-бумеры. — приближаются к пенсионному возрасту, все еще неся значительную сумму долга. Опрос показал, что 75 % бэби-бумеров имеют те или иные формы домашнего долга, включая кредитные карты, ипотечные кредиты и автокредиты 1 .

Долг на пенсии приковает вас к платежам, которые могут разрушить ваш пенсионный бюджет. Если вы приближаетесь к пенсии, сократите свой долг сейчас с интенсивностью газели. Верно:автокредиты, потребительские кредиты и даже ипотека должны уйти.

Начните с перечисления всех ваших долгов от самого маленького до самого большого, чтобы определить, сколько вы должны. Далее посчитайте, сколько времени потребуется на погашение долга и сколько лет вы планируете продолжать работать. Если вы сможете избавиться от всех своих долгов до выхода на пенсию, отлично! Займитесь делом и погасите долг!

Однако, если вы считаете, что нет никакого способа погасить долг до выхода на пенсию, вам, возможно, придется внести некоторые кардинальные изменения.

Во-первых, подумайте о том, чтобы поработать еще несколько лет, чтобы выйти на пенсию без долгов. Это может быть непростой задачей, если выход на пенсию не за горами, но уход на пенсию без финансового и умственного бремени долга стоит затраченных усилий.

Еще один вариант для рассмотрения:уменьшить размер дома. Хотя ваш дом является вашим самым большим активом, он может стать самым большим препятствием на пути к освобождению от долгов до выхода на пенсию. На самом деле средний долг бэби-бумеров составляет более 178 000 долларов США по ипотеке 2 .

Имейте в виду, что продажа вашего дома для погашения долга не является правильным решением для всех. Если вам нравится ваше жилье и вы близки к его погашению, или если ваша ипотека составляет небольшой процент от вашей заработной платы после выхода на пенсию, во что бы то ни стало сохраните дом! Но если у вас много долгов и большая ипотека, сокращение штата, чтобы освободиться от долгов перед выходом на пенсию, может того стоить.

Еще одно слово мудрому:никогда не обналичивайте свои 401(k) или другие инвестиции, чтобы погасить долг. На вас лягут налоги и штрафы — в некоторых случаях 40 % ваших сбережений 3 . На этом этапе игры с пенсионными сбережениями вам нужно сохранить свои деньги и не тратить их на налоги и штрафы.

Согласно недавнему исследованию, 45 % работников планируют поэтапный переход на пенсию 4 . Они планируют постепенно уходить с рынка, намеренно сокращая свое рабочее время, чтобы иметь больше свободного времени. Только 21 % работников планируют прекратить работу сразу после выхода на пенсию 5 .

Упрощение выхода на пенсию — отличный способ получить доход и восполнить потенциальную нехватку сбережений. Вот несколько советов, как облегчить выход на пенсию:

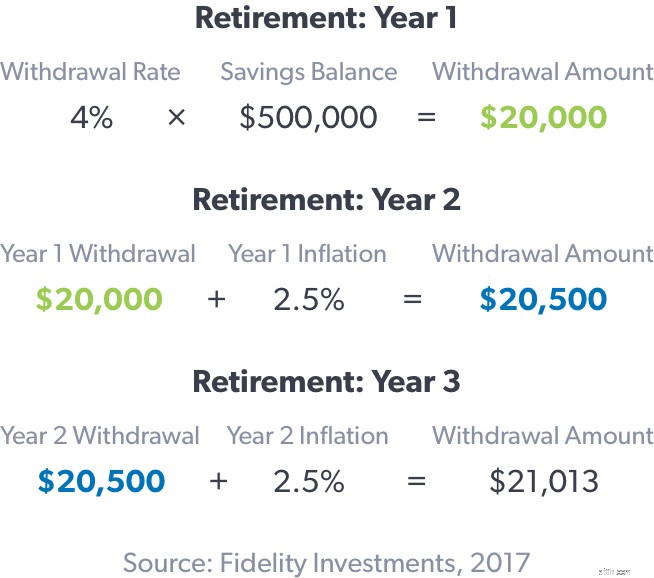

Если вы снимаете единовременную сумму, оставайтесь консервативными при снятии средств. Если у вас есть 500 000 долларов, отложенных на пенсию, и вы берете 60 000 долларов в год, у вас будет достаточно денег, чтобы прожить более 11 лет. Однако если вы будете снимать 48 000 долларов США в год, у вас будет достаточно денег, чтобы продержаться более 18 лет.

Имейте в виду, каждая ситуация индивидуальна. Каждая инвестиция имеет свои собственные уникальные налоговые последствия и комиссию за снятие средств, поэтому обязательно проконсультируйтесь со своим консультантом, чтобы понять, что требуется при снятии средств. Итог:с помощью своего консультанта создайте план, который обеспечит вам достаточно сбережений для комфортной пенсии.

Важно иметь полное представление о том, сколько вы отложили на пенсию, а также сколько вам понадобится на будущее. Исследование Transamerica показало, что только у 1 из 4 работников есть письменная финансовая стратегия выхода на пенсию, в то время как почти половина (44%) догадываются сколько денег им понадобится на пенсии 8 .

Обратитесь к финансовому консультанту, если у вас его еще нет, чтобы сравнить сумму, которую вы отложили на пенсию, с суммой сбережений, которая вам понадобится, чтобы прожить ваши золотые годы. Профессиональные инвесторы помогут вам получить четкое представление о том, что вам нужно сделать сейчас, чтобы эти цифры выровнялись к моменту выхода на пенсию.

Если до выхода на пенсию осталось несколько лет, вы можете оценить свои ежемесячные пособия по социальному обеспечению. В противном случае, если до выхода на пенсию осталось несколько десятков лет, вам придется копить и инвестировать, как будто социального обеспечения не будет в будущем. Если он существует, относитесь к нему как к бонусу.

Имейте в виду, что в настоящее время среднее ежемесячное пособие Social Security для пенсионеров составляет 1543 доллара США 9 . Это означает, что если ваш годовой доход до выхода на пенсию составляет 55 000 долларов, прямо сейчас Социальное обеспечение заменит только около 18 500 долларов. Вам потребуется еще 36 500 долларов в год, чтобы поддерживать свой предпенсионный доход. В идеале этот разрыв должен быть покрыт вашими пенсионными сбережениями.

Простой подсчет показывает, что 36 500 долларов США, умноженные на 20 лет выхода на пенсию, составляют 730 000 долларов – сумму, которую вам нужно накопить, чтобы преодолеть разрыв между пособиями по социальному обеспечению и вашим допенсионным доходом.

На самом деле пенсионерам, скорее всего, потребуется 70% или более их годового заработка до выхода на пенсию, чтобы поддерживать свой образ жизни в течение их золотых лет. Имейте в виду, что существует множество сложных финансовых переменных, таких как волатильность рынка, инфляция и корректировка стоимости жизни, которые повлияют на ваше общее уравнение личных пенсионных сбережений.

Вот почему важно поговорить со своим финансовым профессионалом. Они проведут вас через эти переменные и помогут создать индивидуальный план выхода на пенсию.

Если вы копили деньги в течение многих лет, готовясь к выходу на пенсию, и не знаете, как и когда начать использовать свои инвестиции, профессионал может помочь вам в этом процессе. Правильный консультант поможет вам принимать наилучшие решения для вашего будущего и будет держать вас в кресле водителя.

Если вам нужна помощь в поиске финансового консультанта, найдите ближайший к вам SmartVestor Pro. SmartVestor Pro — это квалифицированные профессионалы в области инвестирования, которые могут помочь с вашими пенсионными потребностями.