Эдельвейс запустила Bharat Bond 2032 ETF и Fund-of-Fund (FoF).

В этом посте давайте посмотрим, как работает Bharat Bond ETF / FoF. Чем они отличаются от паевых инвестиционных фондов с обычным долгом? Какие достоинства? Кому следует инвестировать? Кому нельзя?

Если вас не устраивает концепция ETF на облигации и ETF с целевым сроком погашения, вот несколько видеороликов с пояснениями.

Ссылки на мои сообщения о предыдущих траншах Bharat Bond ETF:Ссылка 1 Ссылка 2

Потому что это снимает некоторые из моих общих опасений по поводу долговых паевых инвестиционных фондов.

Инвесторы в долговые паевые инвестиционные фонды сталкиваются с двумя основными рисками.

Подробнее о рисках в паевых инвестиционных фондах читайте в этом посте.

Во-первых, поскольку Bharat Bond ETF инвестирует в облигации PSU с рейтингом AAA, мои опасения по поводу кредитного риска отпали.

Во-вторых, процентный риск снижается с течением времени. Например, у Bharat Bond 2032 осталось немногим более 10 лет до погашения (по состоянию на 1 декабря 2021 г.). Через 4 года до погашения облигации останется около 6 лет. По мере того как время до погашения сокращается, риск дюрации также уменьшается.

Наконец, есть предсказуемость доходности. Когда вы инвестируете Bharat Bond ETF / FoF, вы можете посмотреть на YTM (доходность к погашению) фонда (доступную на веб-сайте ValueResearch и Bharat Bonds) и получить представление о ваших предварительных доходах, если бы вы держали продукт до зрелость. Конечно, возможны некоторые ошибки отслеживания и отклонения из-за реинвестирования процентов при разной доходности), но вы получите хорошее представление о предполагаемой доходности.

Долговые паевые инвестиционные фонды могут инвестировать в различные виды облигаций, в зависимости от мандата фонда. Gilt-фонды инвестируют в государственные облигации. Ликвидные фонды могут инвестировать в казначейские векселя или корпоративные облигации со сроком погашения до 90 дней. Фонды денежного рынка могут инвестировать только в инструменты денежного рынка и так далее. Теперь, для большинства фондов, нет никаких ограничений, что управляющий фондом не может инвестировать в более рискованные облигации. Даже если вы ожидаете, что управляющие фондами НЕ будут идти на ненужный риск, они все равно могут совершать ошибки. Другими словами, по базовым облигациям может быть дефолт.

В Bharat Bond ETF / FoF ваши деньги инвестируются в облигации PSU с рейтингом AAA. Хотя вы можете сомневаться в рейтинге AAA, бирка блока питания дает много комфорта. Поэтому, хотя облигации PSU не могут считаться такими же безопасными, как государственные облигации, я думаю, что вероятность дефолта по этим облигациям PSU маловероятна. Снимает мои опасения по поводу кредитного риска.

Теперь о процентном риске.

У обычных паевых инвестиционных фондов бесконечная жизнь. Можно ожидать, что многие из существующих фондов будут (в той или иной форме) существовать даже через 100 лет.

ETF / индексные фонды с целевым сроком погашения имеют ограниченный срок жизни. Например, Bharat Bond 2025 будет погашен в апреле 2025 года. В дату погашения инвестиционная стоимость будет возвращена инвесторам. И фонд закроется.

Давайте рассмотрим фонд долговых ценных бумаг с постоянным сроком погашения, который имеет срок обращения 10 лет (дюрация будет менее 10 лет). На дату (1 декабря 2021 г.) Bharat Bond 2032 также имеет срок погашения более 10 лет. Следовательно, оба имеют одинаковый профиль зрелости. И нести аналогичный процентный риск.

Однако по прошествии 5 лет у фонда долговых ценных бумаг с постоянным сроком погашения по-прежнему будет срок погашения 10 лет (потому что таков мандат). С другой стороны, до погашения Bharat Bond 2032 останется всего 5 лет. Следовательно, процентный риск будет значительно ниже, чем у фонда долговых обязательств с постоянным сроком погашения.

Другими словами, если вы решили держать облигации Бхарат до погашения, вы можете быть безразличны (в основном) к изменениям промежуточных процентных ставок.

Вы также можете быть безразличны к изменениям процентной ставки, если решите держать облигацию / ETF на период, равный текущей продолжительности. Но это немного эзотерический аспект.

Давайте сначала посмотрим на профессионалов:

Ясно, что если эти функции вам нравятся, вы можете инвестировать.

Вы также можете посмотреть Bharat Bond 2032, если он соответствует вашим требованиям к денежному потоку. Например, если вы выходите на пенсию в 2032 или 2033 году и примерно к тому времени хотите инвестировать в продукт с фиксированным доходом, вы можете взглянуть на Bharat Bond 2032.

Или вы можете вернуться к основам портфолио о создании долгосрочного портфеля и посмотреть, может ли Bharat Bond 2032 быть частью вашего долгосрочного портфеля с фиксированным доходом.

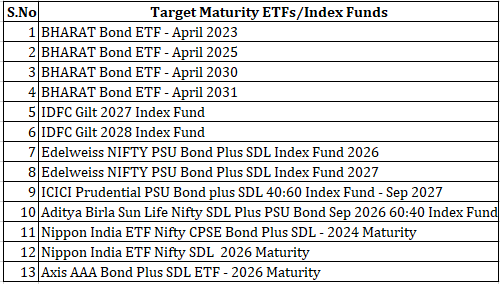

Обратите внимание, что Bharat Bond 2032 - не единственный ETF с целевым сроком погашения. В пространстве фиксированного дохода есть много продуктов с целевым сроком погашения от различных КУА. Это даже не единственный ETF Bharat Bond. Вы можете использовать ETF / FoF Bharat Bond со сроком погашения в 2023, 2025, 2030 и 2031 годах. Ниже я составил список различных целевых продуктов со сроком погашения.

Эти продукты будут иметь разные профили риска, доходность к погашению и сроки движения денежных средств. Выбирайте соответственно.

Вы также должны посмотреть на свои требования к денежному потоку и сравнить их с конкурирующими продуктами с фиксированным доходом. Существуют банковские фиксированные депозиты, государственные облигации, корпоративные облигации, облигации с плавающей процентной ставкой RBI, PPF, EPF, SCSS, PMVVY и т. Д. Каждый продукт имеет разную доходность, кредитный риск, риск дюрации, ликвидность, денежный поток и налоговый профиль.

Bharat Bond 2032 - продукт длительного действия. Созревает в 2032 году.

Таким образом, Bharat Bond 2032 будет очень чувствителен к изменению процентных ставок. Может быть довольно непостоянным. Если вы думаете процентные ставки скоро вырастут и вас беспокоит краткосрочная волатильность, вам следует избегать этого продукта.

Кроме того, я бы посоветовал вам не инвестировать в Bharat Bond 2032 для моих краткосрочных целей (от нескольких месяцев до пары лет), если вы не считаете, что процентные ставки снизятся (или, по крайней мере, не вырастут). . Не просто увеличивайте доходность Bharat Bond 2032 с более высокой доходностью по сравнению с краткосрочными продуктами.

Что такое Bharat Bond ETF? И это хороший вариант для инвестиций?

Что такое схема суверенных золотых облигаций? Стоит ли инвестировать?

ETF Bharat Bond 2025 и 2031:почему не стоит покупать такие продукты!

Что такое фонд стоимости и кто должен инвестировать?

Что такое арбитражный фонд и кто должен инвестировать?