В то время как Государственный резервный фонд предлагает безрисковую, постепенно меняющуюся доходность, государственные облигации обеспечивают безрисковый постоянный доход. Если мы покупаем его через паевой инвестиционный фонд, то его дневная стоимость зависит от рыночного спроса и предложения. Риск, хотя и ниже, чем у капитала или золота, все же значительно высок. Использование паевых инвестиционных фондов с фиксированным доходом дает некоторые преимущества в качестве основного инструмента с фиксированным доходом для долгосрочных целей . . Однако были ли они лучше, чем PPF? Предлагают ли паевые инвестиционные фонды с золотыми облигациями соразмерное вознаграждение за принятый риск?

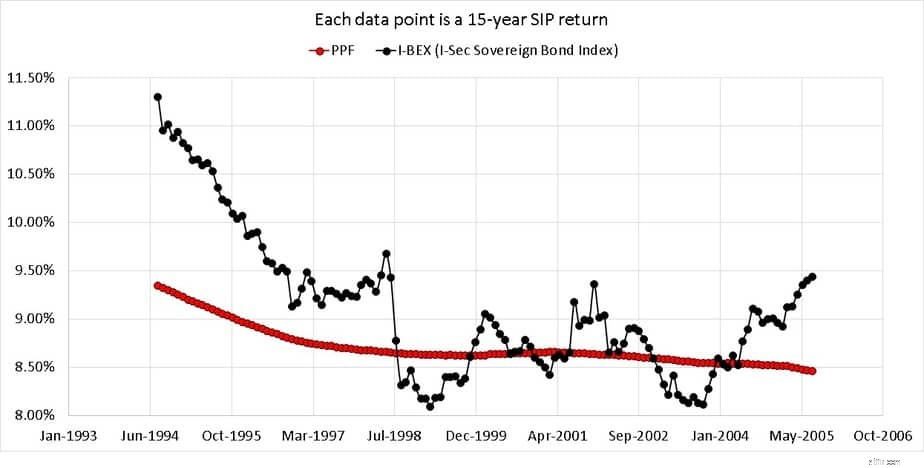

Мы изучаем скользящую доходность SIp индекса I-BEX Sov Gilt с 1 августа 1994 года по 7 августа 1994 года за каждые возможные 15-летние периоды. То есть с 01.08.1994 по 01.08.2009 будет первый 15-летний SIP с доходностью 11,3%. Затем с 01.09.1994 по 01.09.2009 будет второй 15-летний SIP с доходностью 10,95% и так далее.

Мы сравним 134 таких 15-летних окна SIP для государственных ценных бумаг со средней доходностью PPF за этот период. Перед этим необходим некоторый контекст. Инвестор может спросить:«Почему я должен вкладывать средства в паевой инвестиционный фонд с ценными бумагами и брать на себя дополнительный риск, когда я спокойно сплю, инвестируя в PPF?»

Во-первых, «15 лет» - это лишь примерное окно на долгую перспективу. Во-вторых, не все требования могут быть выполнены с помощью учетной записи PPF. В-третьих, PPF имеет максимальный лимит инвестиций, который не подходит для многих целей. Таким образом, эффективный вариант с долгосрочным фиксированным доходом является требованием во многих ситуациях.

Инвестирование в золотой паевой инвестиционный фонд позволяет избежать кредитного риска, но это преимущество имеет свою цену - более высокую волатильность и длительные периоды низкой доходности. Инвестор, который ценит базовое управление портфелем, может использовать эту волатильность и эффективно сбалансировать свой капитал. Счет PPF также можно использовать в качестве целевого буфера для обеспечения прибыли как от капитала, так и от продажи ценных бумаг по мере приближения конечного срока.

Мы уже показали преимущества инвестирования в паевые инвестиционные фонды через SIP, а также тактические входы и выходы:можем ли мы получить лучшую прибыль, выбрав время входа &# 038; выход из золотых паевых инвестиционных фондов? В этой статье мы рассмотрим «премию за риск», связанную с свинками. Обеспечивают ли они соразмерное вознаграждение по сравнению с PPF за дополнительный риск? PPF здесь является лишь представителем «схем с высокими процентами и небольшими сбережениями». Его легко можно заменить простым почтовым отделением РД, ФД или КВП и т. Д.

Обратите внимание, что мы оцениваем только премию за риск паевого инвестиционного фонда с ценными бумагами. Если вы согласны с тем, что «мне придется платить налог, если я инвестирую в золоченый MF, в то время как PPF не облагается налогом», то вы игнорируете как целевое инвестирование, так и управление портфелем. Нам нужно будет выйти за рамки безналоговых инвестиций, чтобы создать корпус для наших будущих нужд.

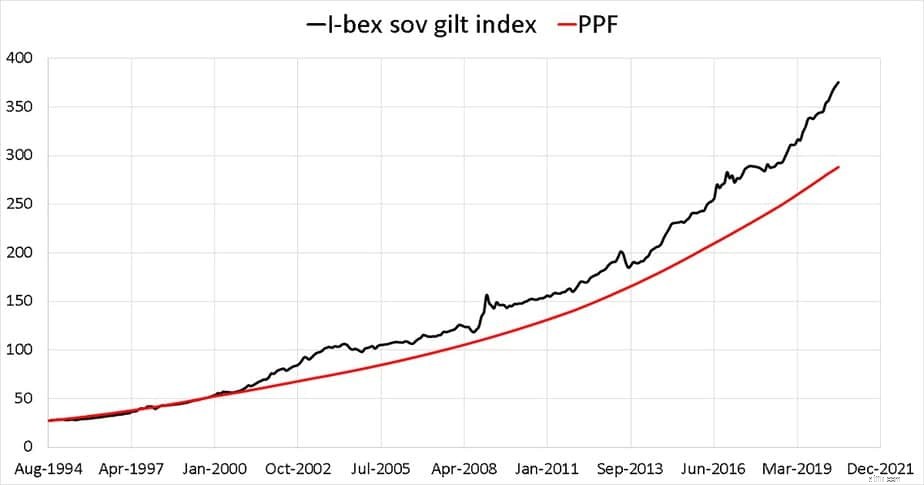

Если мы возьмем исторические процентные ставки PPF, конвертируем их в ежемесячный доход и спроецируем его как чистую стоимость паевого инвестиционного фонда, то вот как он развивался бы с августа 1994 года. Видны как риск, связанный с золотыми фондами, так и потенциальное вознаграждение.

15-летняя скользящая доходность SIP для индекса ценных бумаг и индекса PPF (полученная выше) показана ниже.

Это довольно впечатляющая производительность. Естественно, нельзя ожидать, что паевые инвестиционные фонды с золочеными облигациями будут каждый раз превосходить PPF, поскольку они напрямую привязаны к рынку. Также можно увидеть постепенное падение процентных ставок и циклический характер превышения доходности по облигациям.

Для исследуемого периода времени - с августа 1994 г. по август 2020 г. индекс ценных бумаг обеспечивал разумную премию за риск по отношению к PPF. Естественно, налоги и выходная нагрузка сократят этот разрыв, но этого не избежать.

В заключение, золотые паевые инвестиционные фонды - убедительный выбор для достижения долгосрочных целей с надлежащим распределением активов. Его можно использовать в ситуациях, когда PPF не подходит (например, потребность от 8 до 14 лет) или в дополнение к PPF и соответствующему риску капитала в соответствии с потребностями цели.

Какой взаимный фонд я могу использовать в качестве замены фиксированного депозита?

Какие взаимные фонды прямых инвестиций предпочитают инвесторы?

Помогли ли инвесторам правила классификации взаимных фондов SEBI?

Какие взаимные фонды предпочли инвесторы в 2020 году?

Какие взаимные фонды мы должны использовать для достижения финансовых целей на 3-5 лет?