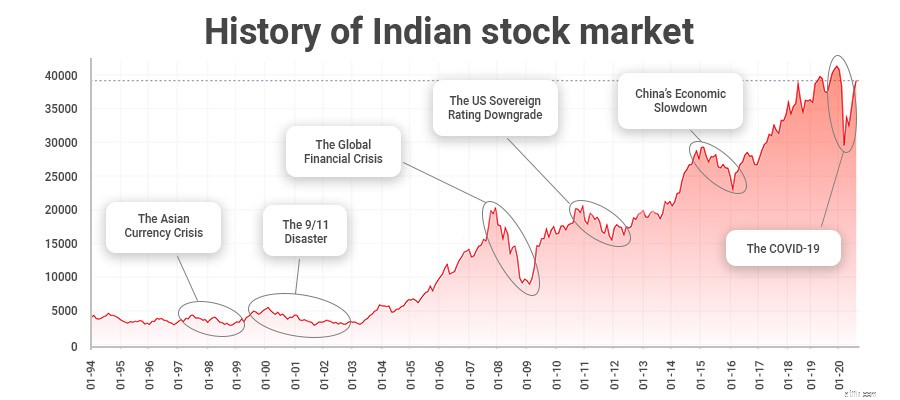

Азиатский валютный кризис (1997 г.), катастрофа 11 сентября (2001 г.), мировой финансовый кризис (2008 г.), понижение суверенного рейтинга США (2011 г.), экономический спад в Китае (2015 г.) и COVID-19 (2020 г.), фондовый рынок получил много ушибов от таких массивных ударов по телу, но он продолжал свой переменчивый рост.

Такой образцовой производительностью характеризуется SENSEX, который с момента своего создания увеличился почти в 10 раз. SENSEX — это индекс фондового рынка, включающий 30 хорошо зарекомендовавших себя и финансово устойчивых компаний, котирующихся на Бомбейской фондовой бирже.

Оглядываясь назад на историю, фондовый рынок может показаться неустойчивым в течение короткого времени, но он обладает огромным потенциалом для создания огромного объема долгосрочного богатства. Экономика может пережить длительный период спада, но надежные компании с сильными фундаментальными показателями выживают, в то время как антихрупкие компании растут, процветают и питаются такими преходящими экономическими проблемами. И, оглядываясь назад, по сравнению с шатающимися и скачущими быками, продолжительность медвежьих бегов была крошечной и ничтожной.

Просто чтобы дать представление о массовом росте фондовых рынков, 1 лакх рупий, инвестированный в SENSEX в 1984 году, в 2017 году составит 1 крор рупий.

Типы инвестиций

Давайте обратимся к слону в комнате «Долгосрочные инвестиции», классифицируя инвестиции на основе определенного термина. Долгосрочные инвестиции, среднесрочные инвестиции и краткосрочные инвестиции используются взаимозаменяемо из-за относительности времени, поскольку некоторые инвесторы считают даже 1 год долгосрочными инвестициями. На основе стандартных определений, единодушно согласованных биржевыми маклерами и финансовыми аналитиками, различают следующие типы инвестиций:

Почему долгосрочные инвестиции?

Еще Фридрих Ницше сказал:«Тот, у кого есть зачем жить, может вынести почти любое как». Это относится и к долгосрочным инвестициям. Когда у вас есть острая ясность в отношении внутренней стоимости акций, глубокое знание основ компании и четко сформулированные финансовые цели, временные пики и спады не влияют на вас, хотя вы хорошо осведомлены о рынке. . Логика всегда побеждает эмоции. Вы не станете жертвой ложных слухов и мошеннических заявлений. Вы остаетесь спокойными, терпеливыми и остаетесь сосредоточенными, в то время как вокруг вас бушует ад. Как сказал легендарный инвестор Уоррен Баффет:«Фондовый рынок — это инструмент для перевода денег от нетерпеливых к терпеливым».

Еще Фридрих Ницше сказал:«Тот, у кого есть зачем жить, может вынести почти любое как». Это относится и к долгосрочным инвестициям. Когда у вас есть острая ясность в отношении внутренней стоимости акций, глубокое знание основ компании и четко сформулированные финансовые цели, временные пики и спады не влияют на вас, хотя вы хорошо осведомлены о рынке. . Логика всегда побеждает эмоции. Вы не станете жертвой ложных слухов и мошеннических заявлений. Вы остаетесь спокойными, терпеливыми и остаетесь сосредоточенными, в то время как вокруг вас бушует ад. Как сказал легендарный инвестор Уоррен Баффет:«Фондовый рынок — это инструмент для перевода денег от нетерпеливых к терпеливым». Есть два выражения, которые часто идут в тандеме, но противоречат друг другу:«следуй за своей мечтой» и «следуй за толпой». Если вы следуете за своей мечтой, вам требуется обширное финансовое планирование, которое требует выделения денег на долгосрочные инвестиции, чтобы вы могли осуществить свои высокобюджетные, давние мечты об отдыхе на Гавайях, грандиозной свадьбе ваших детей, обладании совокупностью средства на высшее образование и т. д. Лучший способ осуществить свою мечту — придерживаться курса с долгосрочным видением; продолжайте инвестировать в финансовые инструменты до тех пор, пока они не достигнут максимальной воспринимаемой стоимости или пока инвестиционная стоимость не станет достаточно огромной, чтобы осуществить ваши давние мечты.

Теперь, когда вы возьмете другое выражение «следовать за толпой». Вы можете отложить свои мечты на второй план и поддаться краткосрочным волатильным движениям, которые часто являются отражением паранойи или иррационального оптимизма инвесторов. В таком сценарии вы либо обналичите деньги и получите прибыль, либо продадите акции и зафиксируете убыток. В обоих случаях ваши мечты остаются несбыточными. Итак, в то время как другие упиваются наслаждением из-за нескольких знойных приобретений, а другие обильно рыдают в печали из-за тривиальных потерь, вы остаетесь вложенными, в то время как мизерная сумма в тысячи, вложенная вами в далеком прошлом, медленно вырастает в огромное состояние, оцениваемое в миллионы.

И тогда зрители приписывают удаче славу, богатство и даже известность, в то время как вы прекрасно понимаете, что именно терпение, упорство, первоначальная тяжелая работа по проведению обширных исследований, вера в вашего эксперта и, что более важно, ДОЛГОСРОЧНЫЕ ИНВЕСТИЦИИ принесли завидный успех и ошеломляющую победу.

Также важно учитывать эту вежливость, широко распространенные достижения в медицине; люди живут дольше и здоровее. Тем не менее, просто доверив свои деньги в надежные руки банка, вы не увеличите свои деньги и не сможете обеспечить беззаботную и расслабляющую пенсию. Следовательно, учитывая нестабильные рыночные условия, нестабильность мировой экономики и уязвимость мира к потрясениям и событиям, находящимся вне его контроля, долгосрочные инвестиции в стабильное будущее кажутся мудрым решением.

Следовательно, это долгосрочные инвестиции, которые обеспечат достижение ваших инвестиционных целей, чтобы вы могли жить жизнью, о которой всегда мечтали.

посмотрите наше видео, чтобы узнать о долгосрочных инвестициях

Рецепт успешного долгосрочного инвестирования:

Если вы настроены на долгосрочную перспективу, убедитесь, что вы позаботились об этих основных компонентах, необходимых для создания рецепта долгосрочного успешного инвестирования:

Инвестировать раньше

«Сложные проценты — восьмое чудо света. Тот, кто понимает это, зарабатывает это; кто не платит" цитирует Альберта Эйнштейна. Сложные проценты могут быть определены как проценты, накопленные на первоначальную основную сумму, а также на накопленные доходы или проценты за предыдущие периоды. Начисление сложных процентов происходит, когда проценты или прибыль от первоначальных инвестиций добавляются обратно к основной сумме для расчета доходов за последующий период. Давайте поймем силу компаундирования.

Возьмем двух человек, Мукеша и Анила.

Мукеш и Анил сделали долгосрочные инвестиции на сумму 2 000 000 рупий. Оба выбирают, чтобы проценты рассчитывались как сложные проценты. Однако возраст Мукеша на момент инвестирования составлял 25 лет, а возраст Анила — 30 лет. Оба остаются инвестировать до 60 лет. Давайте посчитаем разницу между доходами Мукеша и Анила от их долгосрочных инвестиций, всего за 5 лет разницы

Сведения MukeshAnilОсновная сумма инвестиций2,00,0002,00,000Процентная ставка20%20%Возраст на момент инвестирования 2530Возраст при погашении6060Сумма при погашении (в рупиях)₹ 11,81,33,646₹ 4,74,75,263Разница в окончательной стоимости (в рупиях)Теперь давайте поймем, насколько больше Мукеш заработал на своих долгосрочных инвестициях при разнице в продолжительности инвестиций, составляющей 5 лет.

Он заработал на 7,06,58,383 рупий больше, чем Анил. Это означает, что он заработал в 1,49 раза больше, чем получает Анил, от своих долгосрочных инвестиций.

Он зарабатывает на 149% больше, чем Анил, просто инвестируя на 16,67% больше времени, чем Анил.

Пусть это впитается.

Это подлинная сила компаундирования.

Следовательно, волшебный ингредиент/эликсир/амброзия, который заставляет работать смесь, — это время.

По сути, это создает цепную реакцию, генерируя прибыль за прибылью, пока вы не останетесь инвестировать в финансовый инструмент, который постепенно превращает ваше богатство в целое состояние. Следовательно, чем дольше вы инвестируете в свои долгосрочные инвестиции, тем больше времени вы даете своему процентному доходу для накопления и роста. Таким образом, никогда не бывает слишком рано, чтобы начать инвестировать, поскольку чем раньше вы инвестируете, тем скорее вы позволите своим доходам приносить дальнейшие доходы, пока вы не останетесь инвестировать.

Разложите яйца по разным корзинам.

Мир пронизан неопределенностью. Вы должны понимать, что, несмотря на бесчисленные прогнозы, лучший анализ, мир всегда бросал перчатку, чтобы бросить вызов лучшим из нас. Следовательно, как долгосрочный инвестор, необходимо снизить инвестиционные риски путем диверсификации портфеля по разным классам активов, по разным географическим регионам и т. д. Давайте разберемся в диверсификации и ее важности на примере продавца фруктов. Как торговец фруктами, вы хотели бы продавать множество фруктов вместо одного, поэтому, если крупное непредвиденное событие, такое как ураган, остановит Махараштру, полностью прекратив поставки апельсинов из Нагпура и бананов из Нашика, вы можете продавать яблоки из Химачал-Прадеша или гуавы из Праяграджа в штате Уттар-Прадеш.

Точно так же вы можете извлечь выгоду из клубники в своем каталоге фруктов зимой из-за ее сезонного спроса. Думайте о фруктах как о разных стилях, секторах, регионах, имея диверсифицированный портфель; вы снижаете риск потери всех денег сразу. В то же время вы распределяете свой риск среди множества финансовых инструментов из разных регионов и секторов; поэтому в случае непредвиденного события убытки, понесенные одной инвестицией, смягчаются или компенсируются прибылью, полученной от других инвестиций. Кроме того, вы не хотите терять прибыль, полученную от других классов активов во время их бычьего роста, как в примере с клубникой зимой.

Победитель

Если некоторые из ваших вложений в долгосрочные инвестиции работают исключительно хорошо, всегда есть соблазн обналичить их и получить прибыль. Если вы купили 100 акций Page Industries по 1500 рупий в январе 2011 года и стали свидетелями беспрепятственного роста цен на акции и увидели, что в январе 2013 года цены достигли 3500 рупий, вас, естественно, соблазнит продажа акций и получение прибыли. колоссальные 2000 рупий за акцию, то есть 20 000 000 рупий всего. Однако, если вы придержите своих лошадей и продолжите держать акции, вы увидите, что цена акции достигнет мамонта в 36000 рупий в августе 2018 года, даже сейчас акции торгуются на уровне 19000 рупий, что по-прежнему является повышением на 1300%. Если вы играете в долгосрочной перспективе, вы хотите, чтобы ваши долгосрочные инвестиции росли и полностью раскрывали свой потенциал, поэтому, когда вы найдете победителей, держите их и дорожите ими. Питер Линч классно говорил о «десяти упаковщиках» — акциях, которые могут вырасти в десять раз. Он объяснил свой успех такой горсткой акций в своем портфеле. Однако это требует непреклонной дисциплины, чтобы удерживать акции даже после того, как их цены экспоненциально выросли и увеличились во много раз, если вы считаете, что есть потенциал роста. Вы преодолеваете первоначальную эйфорию своих инвестиций на бычьем рынке и позволяете холодной, непоколебимой инвестиционной логике взять верх. Вы рассматриваете каждое из долгосрочных вложений по существу, держите эмоциональные предубеждения в узде, держитесь за те долгосрочные вложения, которые еще не достигли своего апогея, независимо от значительной прибыли, которую вы можете получить в настоящее время, продавая акции. /Р>

Откажитесь от проигравшего

Всегда есть всепоглощающее искушение держаться за плохо работающие акции с ложными надеждами на то, что они могут восстановиться в будущем, или, что еще хуже, увеличить свои активы по более низкой цене. Когда в 2007 году лопнул пузырь на рынке жилья, когда цены на акции рухнули с беспрецедентной скоростью, инвесторы замерли. Многие не реагировали до тех пор, пока стоимость портфеля не была резко усечена до 40-50% стоимости портфеля. Во время финансового кризиса 2008 года многие высказали мнение:«Я подожду, пока акции достигнут своей первоначальной цены, а затем продам их. Тогда, по крайней мере, я буду в безубыточности». Во-первых, нет никакой гарантии, что акции могут восстановиться после длительного падения. Кроме того, многие инвесторы предполагают, что если цена акций снизится на 20%, то цена должна просто увеличиться на 20%, что является ошибочным предположением, как показано на графике ниже.

Таким образом, если ваши акции стоимостью 1000 рупий уменьшаются на 20%, то есть с 200, до 800 рупий, они должны вырасти на 25%, чтобы достичь цены 1000 рупий. Крайне важно продать акции и нанести несколько сильных ударов по самолюбию и остановить дальнейшие потери, а не держать акции по эмоциональным причинам, бросая вызов инвестиционной логике и терпя гигантские убытки в будущем. Нет ничего постыдного в том, чтобы признавать ошибки и отказываться от павших в цене акций без предсказуемого восстановления и извлечения из них ценных уроков.

Не пытайтесь синхронизировать рынок .

Предположим, вы вложили 42 000 рупий в покупку 500 акций компании Rana Holdings в 2008 году, когда мир пережил самый тяжелый глобальный финансовый кризис со времен Великой депрессии 1930-х годов; вы были бы наделены огромным богатством в 1,24 крор рупий. Это было время, когда инвесторы боялись финансового апокалипсиса и продавали свои инвестиции по самым низким ценам. Знаете ли вы, что на NSE зарегистрировано 152 компании, которые зафиксировали в своих анналах колоссальный рост от 1000% до 30000% после мирового финансового кризиса 2008 года? У инвесторов всегда есть этот властный импульс войти, когда рынки идут исключительно хорошо, и выйти, когда стрелка рынка указывает вниз, но это приводит к тому, что инвесторы попадают в ловушку страха упустить возможность и вкладывают свои деньги на рынки, когда это самое дорогое и уходит с рынка, когда цены низки, когда есть вероятность увеличить запасы по более низкой цене, чтобы получить прибыль от роста цен в будущем.

Реинвестировать дивиденды

Давайте вернемся к концепции сложных процентов в словах Бенджамина Франклина «Деньги делают деньги. А деньги, которые делают деньги, делают деньги». Реинвестируйте дивиденды и используйте возможности сложных процентов. Эффект начисления процентов может значительно увеличить прибыль, если те же самые дивиденды реинвестируются в акционерный капитал с течением времени. Иногда значительный рост портфеля происходит за счет реинвестированных дивидендов, а не роста стоимости акций. Скудный, несущественный доход со временем превратится в состояние. Выбирайте акции с солидной историей дивидендов, реинвестируйте эти дивиденды и получайте значительную прибыль от своих долгосрочных инвестиций.

Не позволяйте волатильности сбить вас с толку

Волатильность нормальна — жизненный цикл рынка, состоящий из пиков и спадов, характеризует целый ряд отраслей, включая финансовый рынок. Время от времени на рынке будут серьезные просадки. Неслыханно, чтобы акции двигались только вверх. Однако, когда вопиющие или неясные сигналы начинают указывать на неспокойные времена, стоит продолжать инвестировать. Когда вы стремитесь к успешному долгосрочному инвестированию, случайные пики и спады не имеют значения, рыночные цены иногда не являются чистым отражением будущего потенциала акций. Иногда это отражает преувеличенную паранойю или явное волнение инвесторов. Долгосрочный инвестор должен держаться подальше от этого и должен сосредоточиться в основном на фундаментальных принципах компании, траектории будущего роста, поддерживаемой долгосрочной стабильностью рынка. Глядя на предыдущие просадки, можно сказать, что продолжительность медвежьего рынка всегда была меньше, чем у последующих бычьих забегов, при этом любые потери, понесенные во время медвежьего рынка, развернулись во время шатающегося бычьего забега. Трудные времена — не повод продавать все.

Обратитесь за помощью к эксперту

Акции обычно предпочтительнее в качестве долгосрочных инвестиций. Но инвестирование в акции — это трудный и бурный путь. Это требует обширного анализа компании и рынка в целом. Он включает в себя различные этапы:от перечисления компаний до изучения основ компании, прогнозирования будущей траектории роста компании, выявления конкурентов, прогнозирования будущих проблем и, наконец, широкого обзора рынка. Это также требует обширных расчетов, таких как соотношение цены и акций и т. Д., На которые неспециалист не обращает внимания. Инвестирование может занимать чрезвычайно много времени, и инвестору-дилетанту, перегруженному обязанностями и сталкивающемуся с неизбежным объемом работы, часто бывает сложно найти время и инвестировать в акции. На этот случай у нас есть такие платформы, как StockBasket, где вы можете инвестировать в акции, отобранные экспертами, или в отличный мини-портфель для создания долгосрочного богатства или осуществления долгосрочных инвестиций. У вас есть доступ к множеству корзин, которые представляют собой не что иное, как пул акций, где акции выбираются вручную в соответствии с вашими разнообразными финансовыми целями. Кроме того, корзины тщательно контролируются и своевременно балансируются. С момента своего основания в 2007 г. компания Stock Basket продемонстрировала взрывную доходность, превышающую 800 %.

Фондовый рынок изобилует примерами, когда крошечная сумма медленно превращается в целое состояние, заставая инвесторов врасплох.

Например. 10 000 рупий, вложенных в акции ИТ-компании Infosys в июне 1993 года, принесут 2,97 крор рупий в декабре 2017 года.

10 000 рупий, инвестированных в Eicher Motors в январе 1990 года, в декабре 2017 года составили бы 2,01 крор

Здесь жалкая сумма в 10000 рупий порождает колоссальное сокровище денег стоимостью в кроры. Следовательно, долгосрочные инвестиции стремятся создать огромную сокровищницу, в то время как другие инвестиции направлены на сохранение богатства. Мы должны восстановить проверенные принципы и укрепить критические привычки успешных инвесторов. Такие платформы, как StockBasket, с тщательно подобранным портфолио, могут предоставить вам стартовую площадку для перехода к долгосрочным инвестициям, помочь в достижении ряда финансовых целей и обеспечить успех во всех сферах жизни.

Мы верим, что терпение, уравновешенность, сочетание вечных принципов инвестирования, разумных финансовых советов и более глубокого понимания могут помочь каждому инвестору одержать достаточно много побед, чтобы превратить каждую увлекательную мечту в осязаемую реальность.