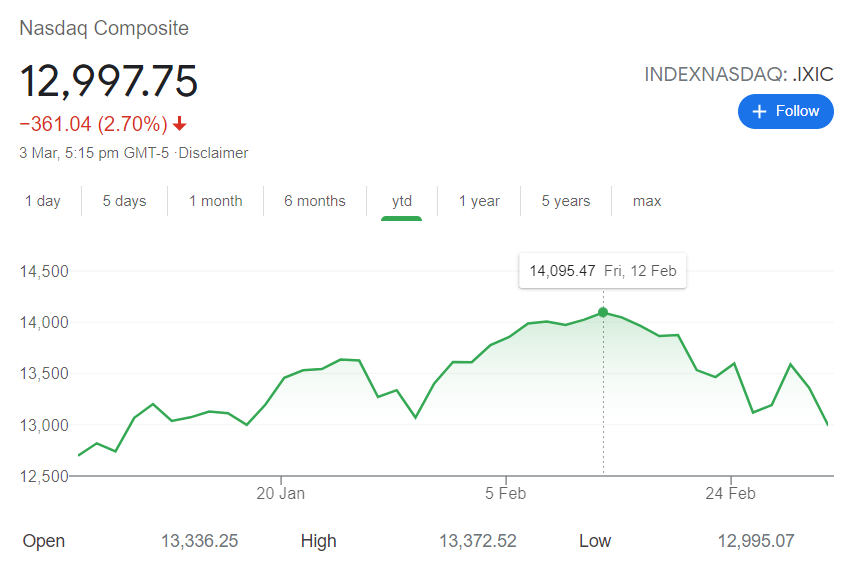

Какая мучительная пара недель была для таких технологических инвесторов, как я. С тех пор, как акции технологических компаний обычно достигли пика в феврале (как показано здесь на графике индекса NASDAQ с большим количеством технологических компаний), дела в основном пошли вниз.

На момент написания этой статьи индекс потерял 9,22% по сравнению с максимумами с начала года.

Как вы понимаете, мой портфель (со значительно более высокой бета-версией по сравнению с индексом ) определенно сильно потрепался в последнее время. Уверяю вас, совершенно неинтересно беспомощно наблюдать за тем, как сокращается мое портфолио, и это может быть очень эмоционально тяжелым испытанием!

Однако, переварив суматоху и внимательно изучив свое портфолио без первоначальных эмоций, я действительно ушел довольно счастливым и взволнованным!

В следующих нескольких разделах я поделюсь некоторыми причинами, а также тем, что я планирую делать в будущем.

Резкое восстановление фондового рынка с медвежьей территории, за которым последовал колоссальный скачок в 2020 году, когда все 3 основных фондовых индекса США закрылись на положительном уровне (и по пути побили рекордные максимумы), произошедшее в течение всего года, испорченного глобальной экономической рецессией, вызванной пандемией. по меньшей мере необычно.

Стоит подвести итоги и понять, что является ключевым фактором этого рыночного явления. Как я писал в предыдущей статье о буме акций технологических компаний в 2020 году, ключевой фактор быстрого восстановления рынка связан с массовым количественным смягчением (QE) и усилиями по фискальному стимулированию правительствами развитых стран мира. Короче говоря, деньги дешевы и их много.

Тогда было бы разумно ожидать, что динамика фондового рынка в ближайшем будущем во многом будет зависеть от позиции правительства в отношении его политики, которая, в свою очередь, связана с экономическими показателями. Принимая это во внимание, вот некоторые из избранных последних новостей (которые некоторые считают индикаторами того, что будет дальше в этом отношении):

Попытка составить связную картину из приведенных выше заголовков новостей — сложная задача, поскольку кажется, что они тянут в разные стороны.

Положительная наклонная кривая доходности облигаций традиционно указывает на то, что экономика возвращается на инфляционную территорию (и, следовательно, на потенциальное повышение процентных ставок), но все же это не похоже на то, что правительство готово убрать газ с точки зрения введения стимулов. Прогнозируемый рост ВВП будет означать, что некоторые предприятия и отрасли, сильно пострадавшие от пандемии, возможно, переживут переломный момент, и на рынке, вероятно, можно будет найти выгодные сделки, но тем не менее мрачные новости поступают с фронта экономических показателей и продолжающееся государственное стимулирование, по-видимому, указывает на то, что в ближайшее время ничего не изменится.

Я считаю, что мы наблюдаем здесь волатильность, вызванную круговоротом капитала. В зависимости от убеждений человека о том, куда идут дела, следуют соответствующие действия. Например, если кто-то верит в достойную доходность от «более безопасных» активов, таких как облигации, зачем рисковать, вложив капитал в технологические акции с сомнительной оценкой? Поэтому неудивительно, что многие высокопоставленные технологические / растущие акции берут на себя основной удар.

На самом деле ничего особенного.

На практике ничто здесь не меняет моего тезиса о компаниях, в которые я инвестировал. Краткосрочные экономические показатели не влияют на мегатенденции, обусловленные технологиями. таких как внедрение облачных вычислений, переход на чистую энергию, электронную коммерцию и т. д.

Один из единственных рисков, которые я вижу, вероятно, связан с оценкой, но, принимая во внимание, что мое инвестиционное убеждение, как правило, связано с успешными компаниями, способными вырасти до своей оценки с течением времени, у меня нет проблем с преодолением этой волатильности (и, надеюсь, вверх). !)

Есть несколько важных причин, почему так много внимания уделяется доходам технологических титанов. Одним из них является то, что доходы этих компаний служат опережающими индикаторами. того, что можно ожидать от различных других компаний в технологической сфере (и, возможно, за ее пределами).

Если мы оглянемся назад на некоторых технологических титанов, которые сообщили о своих результатах в конце января и начале февраля 2021 года, нам есть что почерпнуть и вселить уверенность в технологических инвесторов. Например, вот несколько заслуживающих внимания заголовков от Microsoft Corp. (NASDAQ:MSFT) и Amazon.com Inc. (NASDAQ:AMZN) последние доходы:

Microsoft и Amazon являются одними из крупнейших компаний в мире. Для них постоянный рост их доходов, выражающийся двузначными цифрами по сравнению с прошлым годом, — немалый подвиг и, безусловно, заслуживает внимания.

Однако если копнуть глубже, всплывает гораздо больше информации. Рассмотрим здесь случай облачных вычислений. В одной из моих предыдущих статей о том, почему будущее за облачными вычислениями , по нашим оценкам на 2020 г., сегмент облачных вычислений, который охватывает как Amazon, так и Microsoft в которой участвует, оценивается примерно в 100 миллиардов долларов США. У нас также была оценка доли рынка для обеих компаний — Amazon с долей 33% и Microsoft с долей 18%, что составляет чуть больше половины рынка. . Для этих двух компаний рост их облачного рынка с их последними отчетными темпами, учитывая их доминирование и большое базовое число, не только поразителен, но, что более важно, это сильный сигнал того, что весь рынок облачных вычислений сам по себе очень здоров и быстро растет. .

Подумайте тогда, кто может быть клиентами Microsoft и Amazon, которые движут этим ростом?

Могу поспорить, что довольно большую часть этой клиентской базы составляют крупные корпорации или предприятия. То, что верно для крупных корпораций или предприятий, заключается в их обдуманном и целенаправленном выборе расходов на технологии. Другими словами, как только эти люди берут на себя обязательство внедрить определенную технологию, чаще всего это обязательство на несколько лет. Это, в свою очередь, окажет глубокое влияние на то, как будет выполняться работа в будущем.

Короче говоря, не следует неправильно понимать, что рост облачных вычислений — это исключительно явление, вызванное пандемией (хотя можно утверждать, что пандемия несколько ускорила события), которые рассеются, как только все закончится. Наоборот, признаки указывают на устойчивый и постоянный сдвиг, который служит хорошим предзнаменованием для технологического пространства в целом.

Учитывая эту точку зрения, действительно нет причин для беспокойства, несмотря на недавнюю волатильность. Для меня здесь ничего не меняется с точки зрения инвестиционного тезиса, несмотря на недавнюю волатильность.

Как я уже говорил, 2020 год был очень необычным. На фоне ограничений, введенных странами по всему миру для борьбы с эскалацией пандемии, технологическое пространство внезапно оказалось в центре внимания, поскольку оно оказалось ключом к продолжению многих аспектов нашей жизни, несмотря на физические запреты.

Технологии не только дали возможность продолжить работу, но и послужили ключевым проводником нашего стремления к развлечениям, взаимодействию и межличностным связям. Понятно, что почти всем так или иначе придется внедрять технологии. чтобы функционировать с отдаленным чувством нормальности.

Эта новая реальность, безусловно, привела к поистине беспрецедентным финансовым результатам для многих технологических компаний. Когда Zoom Video Communications Inc. (NASDAQ:ZM ) <эм> сообщили о своих результатах в июне прошлого года за квартал с января по март 2020 года (где мы могли наблюдать за месяцем или около того, как разворачивалась глобальная пандемия ), рост их выручки подскочил до поразительных 169%. За этим последовало несколько блокбастеров (рост более 300%!) квартальных результатов, и в конечном итоге они недавно закрыли финансовый год с темпами роста выручки за весь год на 326% (!) по сравнению с предыдущим годом. В своем последнем прогнозе компания прогнозирует рост доходов на 42 % в предстоящем финансовом году.

Если мы сможем воспользоваться моментом, чтобы усвоить вышеизложенную информацию, вы, вероятно, поймете, в чем заключаются сложности. Видите ли, для компании, выручка которой за последний год увеличилась в четыре раза, каковы будут разумные ожидания роста, когда последствия пандемии нормализуются? Является ли рост на 300%+ в прошлом году по сравнению с ростом на 40%+ в этом году сильным признаком или его следует интерпретировать как тревожное замедление роста? Я почти наверняка могу вам сказать, что ни один аналитик в мире не может дать вам разумного ответа.

Эта загадка, с которой сталкивается Zoom, является микрокосмом судьбы, с которой столкнутся многие высокопоставленные технологические акции в ближайшем будущем. После года превосходства, вызванного действительно необычными факторами и обстоятельствами, уже нет прецедента в том, как правильно сравнивать результаты в будущем отсюда и прийти к разумному ожиданию. Без разумных ожиданий эффективности было бы еще труднее получить какую-либо форму оценки. Это также причина, по которой, я считаю, следует ожидать продолжения волатильности, помимо вышеупомянутых макроэкономических факторов.

С моей точки зрения инвестирования, финансовые результаты любой данной компании являются лишь частью инвестиционного тезиса.

Я также учитываю множество других факторов, таких как мое понимание бизнес-модели компании, надежность их ведения бизнеса и конкурентные преимущества наряду с потенциальными рыночными возможностями для компании. Волатильность, вызванная текущими трудностями оценки в технологической сфере (которые со временем нормализуются ) мало что значат в моем стремлении инвестировать в хорошие компании, которые играют в областях, стимулируемых явными мегатенденциями.

В этой конкретной статье я хочу поделиться некоторыми своими наблюдениями и, надеюсь, продемонстрировать, как легко можно попасться на «рыночный шум», а также риски, связанные с оценкой, особенно в технологической сфере.

Лично у меня нет больших проблем с оценочными рисками, поскольку, на мой взгляд, их можно смягчить, правильно рассчитывая суммы моих инвестиций и усредняя их вверх/вниз по ходу дела, пока я убежден, что долгосрочная тенденция инвестиции идут в правильном направлении. Поэтому ключ на самом деле заключается в развитии уровня убежденности, необходимого для постоянного инвестирования, несмотря на волатильность.

На момент написания статьи многие из компаний, которые меня воодушевляют и верят в светлое будущее, торгуются значительно ниже своих исторических максимумов. Хотя даже с учетом недавнего снижения некоторые из них по-прежнему довольно дорогие, тем не менее они значительно дешевле, чем всего несколько недель назад.

Я не уверен насчет вас, но я хочу быть в настроении для покупок!

Раскрытие информации. Автор владеет акциями Microsoft Corporation (NASDAQ:MSFT), Amazon.com Inc. (NASDAQ:AMZN) и Zoom Video Communications Inc. (NASDAQ:ZM). Инвесторы должны провести собственную комплексную проверку, прежде чем участвовать в какой-либо покупке/продаже любой из упомянутых акций.