Джордж Сорос имеет докторскую степень по философии Лондонской школы экономики, опубликовал множество книг, управлял хедж-фондом и сейчас активно тратит свои миллиарды на благотворительность и политическую деятельность. Тем не менее, несмотря на все, чего он добился, большинство людей знают о нем как о человеке, который разорил Банк Англии.

До создания Европейского Союза и евро европейские страны придерживались Европейского механизма обменных курсов (ERM). Страны, входящие в ERM, согласились привязать свои валюты к немецким дойчмаркам, создав 6-процентный буфер на случай обычных колебаний.

При привязке центральные банки несут ответственность за поддержание своих валют в приемлемом диапазоне. Когда их валюта укрепляется или ослабевает, чтобы проверить полосу, они вынуждены вмешиваться. Центральные банки обычно делают одно из двух:либо покупают, либо продают валюту, либо корректируют процентные ставки, чтобы гарантировать, что они колеблются в пределах заданного диапазона.

В 1990 году на фоне высокого уровня безработицы и развала экономики Великобритания присоединилась к ERM. Привязка была установлена на уровне 2,95 немецких марок за один британский фунт с диапазоном от 2,78 до 3,13 марок. К весне 1992 года в системе начали появляться трещины. В отличие от Великобритании, Германия переживала период технологического прогресса и роста; их экономика преуспела, и это отразилось на силе валюты.

На рынке инвесторы и трейдеры продают более слабую валюту, чтобы купить более сильную. Британский фунт начал торговаться в нижней части диапазона. Он был неправильно оценен с первого дня, и единственное, что предотвратило падение фунта ниже 2,78 немецких марок, — это гарантия британского правительства, что оно будет соблюдать ковенанты ERM и поддерживать курс фунта. В преддверии кризиса премьер-министр Великобритании Джон Мейджор повысил процентные ставки до 10%, чтобы остановить отток валюты.

Через Атлантический океан Сорос и управляемый им фонд Quantum открыли короткую позицию в британском фунте на 1,5 миллиарда долларов. После интервью с президентом немецкого Бундесбанка, который предположил, что валюта может оказаться под давлением и даже может быть девальвирована, Сорос принял решение пойти на яремную вену.

Когда 16 сентября 1992 года в Лондоне открылись рынки, Сорос начал продавать все фунты, которые он мог достать, в какой-то момент увеличив свою позицию до 10 миллиардов долларов. Подхватили и другие трейдеры. Они почувствовали запах крови и присоединились к нему, чтобы продать фунт.

С другой стороны, это была безумная борьба за защиту фунта. Буквально за день до этого Центральный банк Англии пообещал потратить до 15 миллиардов долларов на защиту привязки. До 9 утра они купили 1 млрд фунтов стерлингов, что никак не повлияло на курс валюты. К 11 утра Великобритания объявила, что повысит свои процентные ставки на беспрецедентные 200 базисных пунктов до 12%, чтобы защитить фунт.

Тем не менее, фунт продолжал стремительно падать. Вплоть до того, что Центральному банку пришлось сделать еще одно заявление во второй половине дня о повышении процентной ставки до 15% в надежде, что падение будет обращено вспять и спекулянтам помешают. К 19:30 битва была проиграна. Министр финансов Великобритании Норман Ламонт на импровизированной пресс-конференции объявил, что Великобритания выйдет из ERM и позволит фунту свободно плавать на рынке.

За одну ночь Сорос стал богаче на 1,4 миллиарда долларов. В целом защита фунта обошлась британским налогоплательщикам в 3,3 миллиарда фунтов стерлингов.

Подобно греческим сиренам, завлекавшим ничего не подозревающих моряков своими чарующими песнями, валютные привязки за долгие годы незаметно понесли многочисленные потери.

Воодушевленные ограблением фунта Соросом и богатыми доходами, которые могла бы предложить девальвация валюты, многие управляющие фондами, инвесторы и трейдеры требовали быть на этой стороне сделки. Они накапливают свои ставки в валютных парах, как только появляется какая-либо форма слабости.

Истории успеха транслировались повсюду, а управляющие фондами вроде Сороса стали современным Улиссом, преодолевая все препятствия, чтобы благополучно вернуться домой и выйти победителем. Проигравшие, с другой стороны, тихо ускользали, часто их больше никогда не видели и не слышали. Чаще всего их судно терпит крушение у скалистых берегов Сиренских островов.

Самый последний из которых Кайл Басс.

Управляющий американским хедж-фондом, добившийся небольшого успеха во время кризиса ипотечных кредитов в 2008 году, Басс был вечным медведем, сторонником крайне правых, который регулярно появляется на телевидении вместе с бывшим советником Трампа Стивом Бэнноном, и яростным критиком всего, что касается Китая.

Его медвежий настрой был очевиден на протяжении большей части предыдущего десятилетия, поскольку он постоянно призывал к неизбежной девальвации юаня. Продолжающийся восходящий тренд китайской экономики никоим образом не подпитывает его самопровозглашенную миссию.

В феврале 2019 года правительство Китая предложило внести в САР Гонконг законопроект об экстрадиции. К настоящему времени мы знаем, что законопроект ознаменовал начало массовых протестов на территории, когда миллионы граждан вышли на улицы в ходе того, что изначально было мощной, но мирной демонстрацией силы, которая в конечном итоге переросла в насилие. Однако в то время это все еще был бормочущий гул, слышимый только самым проницательным сторонникам китайско-гонконгских отношений.

То, что было наверняка тогда, было то, что HKD был слаб. На самом деле, он был слабым почти весь 2018 год, большую часть года держась на пределе своих возможностей. HKMA неоднократно вмешивалось, чтобы поддержать валюту. Пришло время оппортунисту нанести удар.

14 апреля 2019 года Басс опубликовал письмо подписчикам своего фонда под названием «Тихая паника в Гонконге». Это было его первое письмо более чем за три года, и он сравнил Гонконг с Исландией, Ирландией и Кипром, где банковский кризис нанес ущерб экономике и привел к массовому дефолту.

Основная направленность письма заключается в нападении на привязку HKD к доллару США. В нем Басс утверждает, что все привязки рано или поздно потерпят неудачу, и пришло время привязке HKD сделать последний вздох. Басс призывает своих читателей –

Письмо было жирным по риторике, но тонким по логике. Даже кабинетный экономист во мне видел, что Басс ходит по тонкому льду. Хотя это правда, что HKMA несколько раз приходилось вмешиваться, чтобы купить HKD в 2018 и 2019 годах, они оставались хорошо капитализированными. Вдобавок ко всему, процентные ставки HKD тогда были ниже одного процента, и это давало HKMA большую свободу действий для маневра.

Тем не менее, в мгновение ока западные СМИ подхватили это и создали большую песню и танец о том, что привязка вот-вот будет отменена.

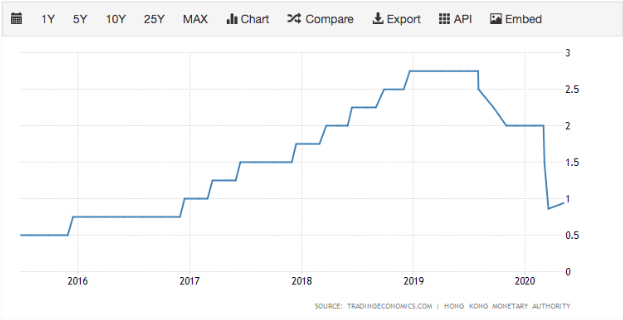

За это время процентные ставки медленно и верно ползли вверх. Он начался с низкой базы в 0,5% в 2016 году и достиг 2,75% в конце 2019 года. Это смягчило отток средств, и HKD значительно укрепился.

Возможно, потому, что в распоряжении Басса не было ни статуса, ни капитала Сороса. Возможно, потому, что Лондон в 1992 году сильно отличался от Гонконга в 2019-м. У первого были хронические экономические проблемы, а у второго — острая и нерешенная геополитическая ситуация. Возможно, COVID-19 ударил и временно положил конец насилию, которое в противном случае продолжилось бы. Скорее всего, это комбинация всего этого и даже больше.

Какова бы ни была точная причина, Басс не получил того, за чем пришел. Его корабль сел на мель, и ему повезло, что он выжил.

Большинство читающих это должно быть знакомо с динамикой обменных курсов; они не требуют особого представления. (Но я все равно дам тебе одну)

Скажем, мы собирались поехать в Японию на отдых. Перед поездкой мы посещаем пункт обмена валюты по соседству, чтобы купить японские иены. При этом мы фактически продаем наш сингапурский доллар. Текущий обменный курс SGD/JPY составляет приблизительно 76,5, поэтому продажа одного сингапурского доллара принесет 76,5 японских иен.

То же самое для покупки японского автомобиля. Toyota собирает автомобили в Японии. Они используют иену, чтобы платить своим рабочим и поддерживать работу фабрики. Естественно, выручка от продаж в конечном итоге будет конвертирована в JPY.

Процентные ставки также играют чрезвычайно важную роль в валютных потоках. Если процентные ставки, в которых доминирует иена, выше, чем процентные ставки в сингапурских долларах (Просто говорю. Это не так. Ставки в иенах были отрицательными в течение многих лет), вкладчики могут решить, что более целесообразно перевести свои банковские депозиты в сингапурских долларах в иены, чтобы заработать более высокие интерес. Опять же, это включает в себя продажу SGD и покупку иены.

Чем сильнее экономика, тем ценнее экспорт, чем выше процентные ставки, тем выше спрос на валюту. Больший спрос приведет к росту цены – валюта укрепляется.

Конечно, верно и обратное. С неустойчивой экономикой, малоценным экспортом и небольшим количеством людей, желающих посетить страну с целью туризма, спрос на валюту будет небольшим. Это приведет к неизбежному ослаблению валюты и вызовет интерес у спекулянтов, таких как Сорос и Басс.

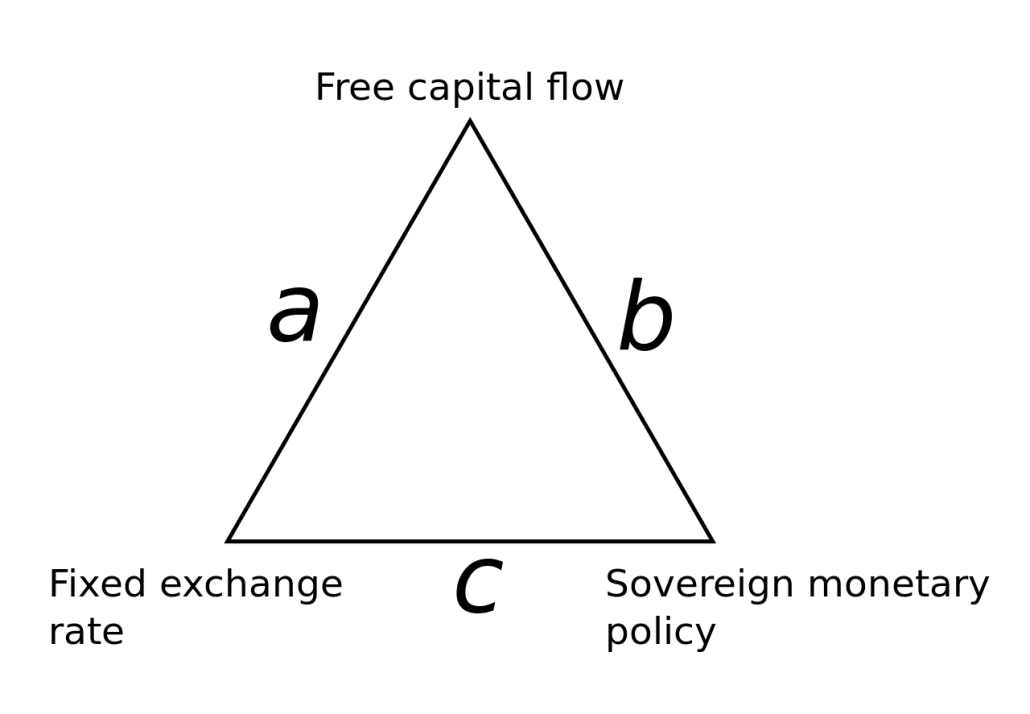

В теории принятия экономических решений управление валютой всегда называлось трилеммой. Когда дело доходит до управления своими валютами, экономикам приходится решать три проблемы:движение капитала, денежно-кредитная политика (процентные ставки) и фиксированные обменные курсы. Вопросы элегантно представлены в следующем треугольнике.

С академической точки зрения, в любой момент времени достижима только одна сторона треугольника.

Первый способ сделать это — через контроль над движением капитала. Контролируя поток капитала, экономика может сдерживать колебания валютных курсов. Самым ярким примером этого может быть Китай (Сторона C). К сожалению, это привело бы к закрытой экономике, что вряд ли приемлемо для многих небольших экономик.

Большая часть мира работает на стороне B. Контроль над движением капитала слабый, центральные банки самостоятельно проводят свою денежно-кредитную политику, и нет фиксированного обменного курса между его валютой по отношению к другим странам. Австралия, например, отменила свою привязку к доллару США в 1983 году.

Если цель состоит в том, чтобы построить открытую экономику со свободным потоком капитала и фиксированным обменным курсом (Сторона А), то страна в какой-то момент времени должна отражать процентные ставки своей валютной привязки. Невыполнение этого требования приведет к валютному арбитражу, который является сильным фактором стресса для привязки.

Тем не менее, позволять валютам свободно плавать без каких-либо указаний — тоже нежелательный результат. Торговые партнеры должны знать, что валюта сохранит свою стоимость. Гражданам и даже экспатриантам нужны гарантии того, что их способность зарабатывать не уменьшится в одночасье.

Несмотря на опасности, связанные с привязкой валюты, многие страны, тем не менее, пытались заставить ее работать. Соединенное Королевство, любезно предоставленное Соросом, узнало это на горьком опыте. У аргентинского песо также была непродолжительная связь с долларом США много лет назад.

Ближе к дому сингапурский доллар привязан к корзине иностранной валюты, и за диапазоном (называние его S$NEER — номинальный эффективный обменный курс сингапурского доллара, вероятно, извращенное пренебрежение к скептикам) внимательно следит MAS. Корзина никогда не объявляется, а диапазон и наклон меняются в зависимости от экономических условий. По сути, мы используем мягкую привязку.

HKD, с другой стороны, представляет собой жесткую привязку с установленными и обнародованными пороговыми значениями. Валютная ассоциация Гонконга (HKMA) выступает в качестве руководящего органа, поддерживающего торговлю HKD в диапазоне от 7,75 HKD до 7,85 HKD за 1 доллар США. Всякий раз, когда HKD тестирует более слабый конец полосы на уровне 7,85, HKMA вмешивается, обменивая свой запас долларов США на HKD и тем самым поддерживая валюту.

Когда HKD становится сильнее, происходит обратное. HKD будут проданы, а доллары США куплены. Он служит клапаном сброса давления и позволяет охлаждать HKD.

2020 г. – Вашингтон, округ Колумбия, Пекин. <сильный>

COVID-19 сильно ударил по США. На данный момент в стране зарегистрировано более 2 миллионов случаев заболевания с более чем 100 тысячами летальных исходов. Это в три раза больше, чем в Бразилии, которая с семьюстами тысячами инфицированных является второй по количеству инфицированных страной в мире.

Столкнувшись с растущим числом погибших, экономическими последствиями продолжительной блокировки по всей стране, эскалацией беспорядков по всей стране в связи со смертью Джорджа Флойда и президентскими выборами через пять месяцев, президент Трамп изо всех сил пытается защитить свои решения и администрацию. так, как он умеет лучше всего – затевать драки.

В последние недели он твердит об Обамагейте, туманном преступлении, которое, по-видимому, совершил предыдущий президент, но которое он не может назвать. Он также выразил недовольство, а затем принял решение выйти из Всемирной организации здравоохранения. А потом идут его обычные стычки с репортерами и новостными сетями. Однако в последнее время Трамп направил все свои усилия на Китай.

Хотя в вражде нет ничего нового, нападения усилились. Трамп дольше всех называл COVID-19 уханьским вирусом и китайским вирусом. Сообщается также, что он рассматривал возможность аннулирования виз всех китайских студентов в США, что затронет более 270 тысяч студентов. Кроме того, принимается законопроект под названием «Закон о привлечении к ответственности иностранных компаний». Закон требует, чтобы иностранные компании, котирующиеся в США, подвергались дополнительным проверкам со стороны американских аудиторов. Кроме того, все компании также должны заявить, что они не находятся под контролем иностранных правительств. Эксперты отмечают, что это потенциально может привести к делистингу многих китайских фирм на американских биржах.

В действиях Трампа есть логика. Разжигая националистический угар, он может отвлечь внимание от домашних проблем на собственном заднем дворе.

Пекин, с другой стороны, также был занят принятием законов. 22 мая на Всекитайском собрании народных представителей была выдвинута новая резолюция. Новый закон призван предотвратить, остановить и наказать действия в Гонконге, которые угрожают национальной безопасности.

Этот поступок имеет много значений. Прежде всего, Пекин решил обойти законодательный орган САР — Законодательный совет и добиться автоматического вступления закона в силу. Во-вторых, есть вопрос правоприменения. Чтобы закон применялся должным образом, это означало бы, что материковые агентства будут контролировать определенные аспекты управления Гонконгом. Существует наибольшая обеспокоенность тем, что Пекин будет использовать закон в качестве одеяла для подавления диссидентов. Излишне говорить, что в выходные, когда закон был принят, тысячи протестующих проигнорировали правила социального дистанцирования, чтобы присоединиться к очередному раунду протеста.

Госсекретарь США Майк Помпео был одним из первых, кто осудил предложенный закон, предупредив, что он станет похоронным звоном для режима управления Гонконга «Одна страна, две системы». Он также добавил, что США рассмотрят возможность отзыва торговых привилегий, поскольку Гонконг больше не может считаться автономным.

Это было в 1841 году, когда Гонконг был впервые передан британцам в ходе Первой опиумной войны. Теперь, 180 лет спустя, Гонконг снова оказался в перекрестье прицелов двух мировых сверхдержав, сражающихся за превосходство.

2020 – Гонконг <сильный>

Два дня назад, 9 июня 2020 года, Bloomberg сообщил, что Кайл Басс начинает еще одну атаку на HKD. Он собирает деньги для своей стратегии, которая будет использовать опционные контракты с кредитным плечом в 200 раз. Инвесторы могут рассчитывать на солидную прибыль, если привязка рухнет через 18 месяцев, в противном случае они могут потерять все свои инвестиции.

Тем не менее, Гонконг 2020 года сильно отличается от Гонконга 2019 года. Во-первых, кажется, что вся сила эмоций гонконгцев, проявленная в протестах, утихла. Город построен на прагматизме, а прагматизм вскоре заставит большинство жителей Гонконга отказаться от идеалов нормальности и стабильности. Особенно, когда они понимают, что никто другой, кроме Китая, не может обеспечить такой постоянный уровень процветания Гонконга.

HKD также видел разворот. Вместо того, чтобы слабо торговаться на уровне 7,85, как это было, когда Басс начал свою первоначальную атаку, HKD теперь трещит по швам и последние три месяца держится на более сильном пределе 7,75.

Деньги с материка текли на фондовый рынок Гонконга через обменные каналы с Шанхаем и Шэньчжэнем. Правомочные инвесторы из материкового Китая (определяемые как учреждения и частные лица, имеющие на своих торговых счетах не менее пятисот тысяч юаней) были нетто-покупателями гонконгских акций в течение последних 35 недель.

Значительный спрос на гонконгские доллары возник у материковых компаний, привлекающих средства в ЮАР. В разгар протестов Alibaba провела крупнейшее IPO прошлого года в Гонконге, собрав 11,2 миллиарда долларов для своего вторичного листинга. Сообщается, что другие материковые гиганты Baidu, Netease и JD, все из которых торгуются в США, также рассматривают возможность вторичного листинга на территории.

Приток капитала увеличил спрос на HKD. Кэрри-трейд, трейдеры, занимающие доллары США и хранящие средства в гонконгских долларах, чтобы воспользоваться разницей в процентных ставках, теперь работают в пользу Гонконга. HKMA вместо того, чтобы покупать гонконгские доллары для поддержки, пришлось продавать гонконгские доллары на рынках. Только в этом году HKMA продала гонконгских долларов на сумму более 48 миллиардов долларов.

«Закон Трампа о привлечении иностранных компаний к ответственности» неизбежно пойдет на пользу Гонконгу, поскольку материковые китайские компании исключают возможность листинга на американских платформах и становятся гораздо ближе к дому.

Вместо того, чтобы держать Гонконг близко, американская политика фактически отодвинула Гонконг еще дальше. Действия Китая, несмотря на протесты и кровопролитие, приблизили Гонконг к сфере его влияния.

Нет причин для паники в Гонконге <сильный>

Мы уже некоторое время внимательно следим за привязкой HKD. Портфель Dr Wealth широко представлен на Гонконгской фондовой бирже. Мы постоянно думаем о том, как защитить наши инвестиции.

Не вызовет ли отмена привязки HKD большие потрясения на рынке Гонконга? Стоит ли волноваться розничному инвестору? Должны ли они выручить, обналичить деньги и вообще отказаться от HKSE?

Чтобы сделать еще один шаг вперед, как мы можем получить прибыль, если привязка действительно будет удалена? Должны ли мы продавать HKD? Будут ли возможности арбитража по валюте или даже акциям с двойным листингом в Гонконге и на других рынках?

Peg существует с 1983 года. Созревший, мягкий и приближающийся к среднему возрасту, он остается твердым как скала. Недавние события показали устойчивость привязки.

Если по какой-либо причине в ближайшем будущем привязка валют действительно будет отменена, это маловероятно из-за спекулятивной активности.

Этот колышек остается символической пуповиной, которая связывает Гонконг со свободным Западом, и устранение этой связи даст родине шанс сделать сильное политическое заявление. Если это произойдет, переход будет тщательно организован и управляем. Спекулянтам следовало бы помнить старую пословицу и никогда не ввязываться в наземную войну в Азии. Мы твердо убеждены (хотя и не в полной мере), что привязка гонконгского доллара не вызовет беспокойства у инвесторов в акции на гонконгском рынке. Вместо этого мы будем запасаться попкорном, наблюдая со стороны за Кайлом Бассом и его забавными выходками.